華芢生物三度衝刺港交所:核心產品最早2027上市,經營現金流持續為負_風聞

港湾商业观察-港湾商业观察官方账号-09-03 13:08

《港灣商業觀察》蕭秀妮

2025年8月15日,華芢生物科技(青島)股份有限公司(以下簡稱,華芢生物)再次向港交所主板遞交上市申請,華泰國際和中信證券聯席保薦。

據港交所披露,此前,華芢生物曾於2024年4月29日、2024年11月22日遞表港交所。三度衝刺之下,華芢生物上市之路能否順利?

核心產品最早於2027年上市

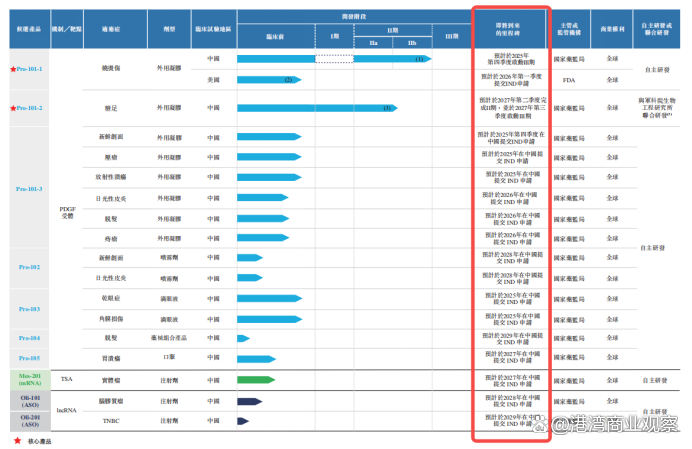

天眼查顯示,華芢生物成立於2012年。華芢生物是一家創新型生物製藥公司,致力於開發療法,專注於醫療需求及市場機會的適應症開發蛋白質藥物。其主攻方向是發現、開發和商業化傷口癒合的療法,目前為PDGF藥物。截至最後實際可行日期,華芢生物管線包含十款候選產品,其中七款為PDGF候選藥物,包括兩款核心產品,即用於治療燒燙傷的Pro-101-1及用於治療糖足的Pro-101-2,是rhPDGF-BB藥物。

2023年、2024年及2025年1—5月(報告期內),華芢生物尚未推出商業化產品,所有收入均來自向單一客户提供研發服務及向另一名單一客户銷售PDGF-BB試劑。2023和2024年獲得收入分別為47.2萬元、26.1萬元。

在產品商業化進程方面,華芢生物向《港灣商業觀察》介紹道,基於發展戰略、市場需求、臨牀意義及資源分配方面的考量,公司已選定Pro-101-1及Pro-101-2作為核心產品。其中Pro-101-1是中國治療燒燙傷臨牀開發進度最快的PDGF候選藥物,已在中國完成IIb期臨牀試驗,並正處於確定臨牀試驗報告的階段,預計2027年上市。

同時,用於治療糖足的Pro-101-2正在中國進行Ⅱ期臨牀試驗,預計2030年上市。對於Pro-101-2,鑑於在美國已有獲FDA批准的成功上市的治療糖足的外用PDGF藥物,華芢生物相信Pro-101-2獲得監管批准商業化的可能性高於治療其他適應症的PDGF候選產品。

值得一提的是,招股書提及,華芢生物的PDGF候選產品(包括核心產品及其他)均依賴rhPDGF-BB作為唯一的活性成分。但受限於提取複雜度、處理難度、不斷開發及優化。因此,PDGF藥物的分子複雜性及高技術壁壘一直是限制行業發展的主要因素。

對此,華芢生物表示,公司PDGF候選產品的序列刪除了五個容易裂解的氨基酸,這使得PDGF候選產品具有更高的穩定性和一致性。並開發了用於生產的專有PDGF基因序列,適用於蛋白質╱肽醫藥平台。與美國FDA批准的唯一一款治療糖足的PDGF藥物(採用釀酒酵母表達技術)相比,華芢生物PDGF候選產品以畢赤酵母為載體,使得PDGF候選藥物高出75倍。

從核心產品出發,放眼於市場需求,進一步分析華芢生物發展前景。首先是針對燒燙傷適應症的Pro-101-1,燒燙傷是常見的創傷,市場對能促進癒合、減少疤痕的藥物存在持續需求。然而,根據權威報告《弗若斯特沙利文》的預測,中國針對燒燙傷的PDGF藥物潛在市場規模非常小,預計到2033年僅能達到6620萬元人民幣。

換言之,Pro-101-1儘管有臨牀需求,但PDGF藥物在該細分領域的預期市場規模不足1億元,表明其目標患者羣體可能有限,或已被其他治療方案佔據,商業開發的價值和天花板較低。同時,燒燙傷市場已非常擁擠,已有8家廠商的9款生長因子藥物獲批上市。其中,珠海億勝,其產品“貝復濟”、“貝復新”已佔據相當市場份額,品牌知名度高。不過,華芢生物表示,其PDGF藥物在促進慢性或難愈性傷口癒合方面,療效可能優於現有的EGF/FGF藥物。

對此,業內某資深財經評論員表示,華芢生物以“療效更優”作為差異化賣點進行突圍。然而,要從已建立牢固市場地位的競爭對手(如珠海億勝)手中奪取份額,需要投入大量的市場教育和推廣費用,證明其療效的顯著,挑戰極大。

而對於針對糖尿病足適應症的Pro-101-2。糖尿病足潰瘍是糖尿病嚴重的併發症之一,癒合困難,截肢風險高,存在巨大的未滿足的臨牀治療需求。目前中國市場極度缺乏專門獲批用於此適應症的藥品。速必一乳膏作為唯一獲批的生物製品,證明了該治療領域的准入壁壘高且臨牀價值被認可。根據《弗若斯特沙利文報告》預測,中國糖足PDGF藥物的潛在市場規模到2033年將達到5.8億元人民幣。

相比於Pro-101-1所處市場,糖尿病足潰瘍市場規模雖然顯示出一定的潛力,且當前是藍海市場,但僅有一款競品。但競爭態勢預期會加劇,華芢生物不僅需要與現有的“速必一”競爭,更要警惕和防範像天士力這樣的大型藥企的潛在進入。此外,從招股書的業務一覽表中可看出華芢生物的產品矩陣較為豐富,涵蓋眾多管線,多領域佈局不同研發階段產品,並取得相應的研究成果。

相比於Pro-101-1所處市場,糖尿病足潰瘍市場規模雖然顯示出一定的潛力,且當前是藍海市場,但僅有一款競品。但競爭態勢預期會加劇,華芢生物不僅需要與現有的“速必一”競爭,更要警惕和防範像天士力這樣的大型藥企的潛在進入。此外,從招股書的業務一覽表中可看出華芢生物的產品矩陣較為豐富,涵蓋眾多管線,多領域佈局不同研發階段產品,並取得相應的研究成果。

成本支出偏高,研發費用率下降

基於無商業化產品、無營收、無利潤,且持續虧損的現狀的客觀事實,華芢生物如何在一個總和不到6.5億元的市場裏支撐其33億元的估值和未來的成長性,還有待觀察。

報告期內,華芢生物持續處於無盈利狀態且淨虧損規模顯著,各期淨虧損額分別為1.05億元、2.12億元、7242.3萬元。對此華芢生物表示,大部分淨虧損由研發費用與行政開支的持續投入所導致。

首先,作為創新型醫藥企業,研發能力是其核心競爭力。報告期內,華芢生物研發費用總額分別為3991.5萬元、9132.6萬元、3206.1萬元,整體保持一定投入規模。研發費用中,僱員福利開支各期分別為1054.6萬元、1435.9萬元、648.5萬元,佔研發費用總額的比例為26.4%、15.7%、20.2%;以股份為基礎的付款金額分別為492.7萬元、4235.2萬元、1523.3萬元,佔研發費用總額的比例分別為12.3%、46.4%、47.5%。兩者合計佔研發費用總額的比例分別為38.7%、62.1%、67.7%。

進一步聚焦核心產品研發投入,各期核心產品研發費用分別為3333.9萬元、5657.3萬元、1773萬元。從佔比維度分析,一方面,其佔同期經營開支總額(含研發費用與行政開支)的比例持續下降,分別為40.6%、27.2%、24.5%;另一方面,其佔研發費用總額的比例同樣呈下滑趨勢,分別為83.4%、61.9%、55.3%。這意味着,儘管公司在研發上持續投入,但核心產品研發在總研發投入中的優先級正逐步降低,資源傾斜力度減弱。

更需注意的是,公司核心產品Pro-101-2並非自主研發成果。回溯該產品來源,2013年華芢生物從勁邦處獲得PDGF相關技術、專利及專有技術,並聯合軍科院共同開發Pro-101-2;根據雙方簽訂的技術轉讓合約補充協議,公司已向勁邦支付2000萬元技術轉讓費用。研發進展方面,2021年4月公司與軍科院聯合提交該產品的新藥臨牀研究申請(IND),啓動I期臨牀試驗,並於同年7月獲得批准。

不過,2021年7月之後公司在招股書中披露,軍科院將不再參與Pro-101-2的商業化環節,但存在兩項費用支付約定:一是該產品獲得IND批准後,公司需向軍科院支付55萬元技術轉讓費;二是產品進入商業化階段後,公司需按Pro-101-2年度銷售額的固定比例向軍科院支付年度轉讓費,這意味着未來商業化階段仍將面臨持續的成本分攤壓力。

對於未來研發規劃,華芢生物也作了進一步説明,一是持續推進核心產品Pro-101-1與Pro-101-2的臨牀開發進程;二是加強先進生物分子治療藥物開發平台的建設;三是研究創新劑型,為管線候選產品商業化拓展更多應用場景;四是依託現有藥物開發平台經驗,深化與國內外領先製藥公司及研究機構的合作,進一步加大創新藥研發投入並提升平台能力。

其次,行政開支也是影響淨虧損規模的一大重要成本因素。報告期內,華芢生物行政開支各期分別為4211.7萬元、1.17億元、4016.3萬元,公司坦言核心驅動因素是“以股份為基礎的付款增加”。其中,佔行政開支比例較大的是僱員福利開支和以股份為基礎的付款。

報告期內,行政開支中的僱員福利開支各期分別為1422.7萬元、1830.6萬元、845.8萬元,佔行政開支的比例為33.8%、15.7%、21.1%;以股份為基礎的付款各期分別為974.3萬元、5784.2萬元、2037.6萬元,佔行政開支的比例達23.1%、49.5%、50.7%。兩者合計佔行政開支總額的比例持續上升,分別為56.9%、65.2%、70.6%。

經營現金流持續為負,降槓桿成效顯著

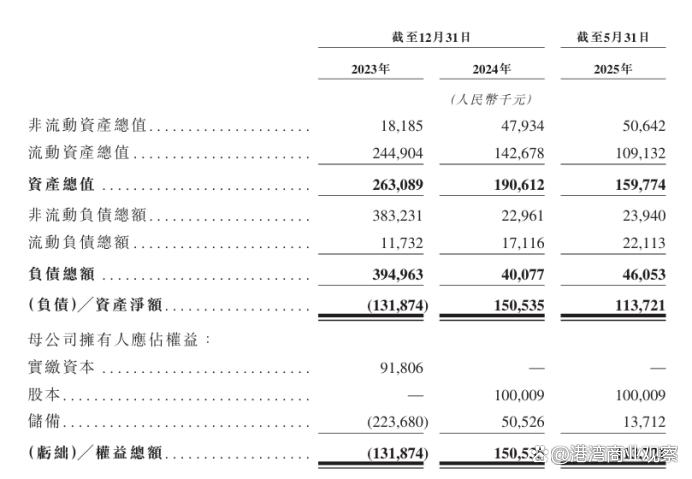

在研發費用與行政開支的雙重持續投入下,華芢生物的經營活動現金流呈現持續失血狀態,各期經營活動現金流淨額分別為-5749.3萬元、-9010.1萬元、-3031.6萬元,期末現金及現金等價物分別為2.42億元、1.39億元、1.05億元,資金流出壓力始終存在。與此同時,公司資產總值也呈逐年縮水趨勢,各期分別為2.63億元、1.91億元、1.59億元。

報告期內,華芢生物負債總值分別為3.95億元、4007.7萬元、4605.3萬元,流動比率分別為20.9、8.3和4.9,資產負債率分別為150.13%、8.35%、28.82%。長期處於虧損之中的華芢生物,主要靠融資週轉,2021年至今,公司通過三輪融資獲得了3.8億元。

報告期內,華芢生物負債總值分別為3.95億元、4007.7萬元、4605.3萬元,流動比率分別為20.9、8.3和4.9,資產負債率分別為150.13%、8.35%、28.82%。長期處於虧損之中的華芢生物,主要靠融資週轉,2021年至今,公司通過三輪融資獲得了3.8億元。

2021年5月,華芢生物成功獲得500萬元的Pre-A輪融資。2021年8月,公司董事長賈麗加將部分股權以17.13元/股的價格轉讓給青島鼎暉,實現套現2500萬元。在公司獲得Pre-A輪融資的前三個月,賈麗加等多人通過增資的方式對公司註冊資本進行了突擊增加。其中,賈麗加以1元/股的價格增資525萬元,增資完成後,她所持有公司的註冊資本從1575萬元增加至2100萬元。

此外,華芢生物通過增發方式獲得了青島鼎暉3500萬、嘉興鼎暉4000萬元融資。2023年,公司獲得青島嶗山財政局旗下的青島高科3億元B輪融資,融資後公司估值33億元。

公司歷次融資中大多包含了對賭條款。對賭協議中,A輪和B輪投資者要求公司必須在2026年底前完成IPO,否則需按年利率6%-8%回購股份。若未能在2026年底前完成IPO,觸發回購條款。不過,根據招股書原文披露:授予前投資者的所有特別權利包括(其中包括)優先認購權、優先購買權、董事提名權、知情權及贖回權已於該補充協議簽訂之日終止(即回購協議已解除)。

華芢生物核心產品尚處於研發階段,商業化進程仍需時日,預期未來一段時間內經營活動現金流仍將保持流出狀態。此次IPO募資計劃擬募集資金將用於核心產品Pro-101-1及Pro-101-2的持續臨牀開發、支付核心產品之外的PDGF產品治療其他適應症的持續臨牀前研發活動、通過購買與研發及質量控制活動相關的專業設備及儀器來提升公司的研發能力等。

在股權結構上,賈麗加持股為19.54%,王軻瓏持股為17.98%,張紅波女士持股為17.47%,李葛衞持股為12%,青島高科持股為9.09%;青島華芢持股為8%,宋建青持股為5.76%,鼎暉持股為4.83%,海南華人持股為4.78%,張鴻持股為0.54%。截至最後實際可行日期,賈麗加、王軻瓏、張紅波女士及李葛衞透過一致行動人協議,共同擁有華芢生物已發行股本總額約66.99%的權益。

對於中小股東權益保護,華芢生物表示,企業文化特徵是包容、協作、敬業、承諾及創新。在資深的管理團隊的帶領下,一直致力於貫徹這種企業文化,開發候選產品並將其商業化,實現業務的可持續增長。此外,集團的日常管理及運營由高級管理團隊負責,該團隊的所有成員均於本公司所從事的行業中擁有豐富經驗,因此能夠做出符合本集團最佳利益的業務決策。(港灣財經出品)