浙系「三傑」,浙商銀行為何掉尾了?_風聞

节点财经-节点财经官方账号-专注价值发掘,聚焦增长节点09-03 15:54

文 / 八真 來源 / 節點財經

浙系“三傑”:寧波銀行、杭州銀行、浙商銀行。從財務表現來看,浙商銀行已經落在了後面。

財報顯示,2025年上半年,浙商銀行實現營收332.48億元,較上年同期減少20.31億元,降幅5.76%;實現淨利潤76.67億元,較上年同期減少3.32億元,降幅4.15%。

相較之下,寧波銀行和杭州銀行都在2025年上半年交出雙增答卷:前者營收、淨利潤增速分別為7.91%、8.23%;後者營收、淨利潤增速分別為3.9%、16.66%。

站位行業角度,2025年上半年42家A股上市銀行營收、歸母淨利潤同比增速分別為1.0%、0.8%。

同處民營經濟發達、信貸資源豐富的江南,浙商銀行怎麼跑輸大盤,還掉尾了?

01 浙商銀行為何掉尾?

對於業績“雙降”,浙商銀行在近日舉辦的業績説明會上,做了詳細的解釋和回答。

《節點財經》梳理,主要原因有三:

一是主觀因素。

浙商銀行行長助理侯波表示,“年初做預算的時候,我們基於整體內外部經濟形勢的判斷,以及我行自身高質量發展的要求,主動調低了資產、營收以及利潤增長的目標。”

二是淨息差掣肘。

“整個行業的淨息差還處於一個下行的通道,所以量不抵價,利息淨收入是有所下降的。”

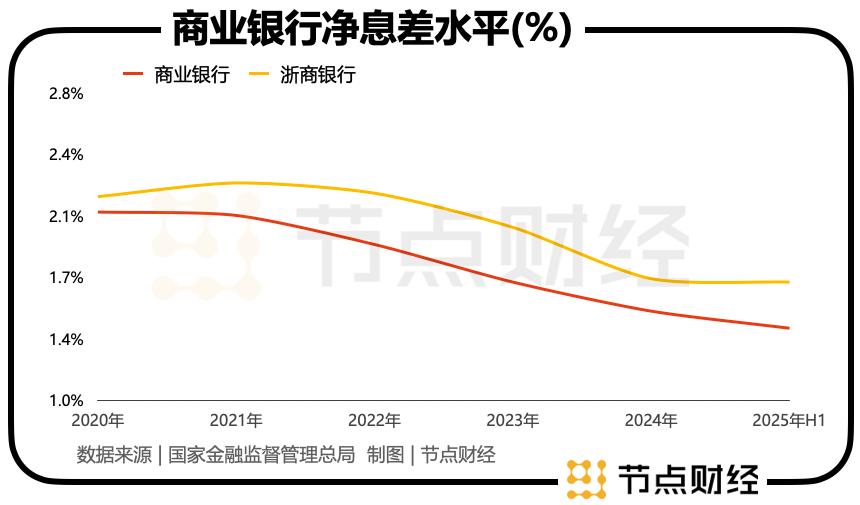

據金融監管總局數據,商業銀行的淨息差已經從2020年末的2.1%降至2024年末的1.52%,並進一步降至今年二季度末的1.42%,且有繼續下探的趨勢。

多家銀行的掌門人亦在公開場合傳遞出類似信號:淨息差承壓但趨勢可控。

具體到浙商銀行身上,2021年—2024年,淨息差分別為2.27%、2.21%、2.01%、1.71%,跌幅逐年擴大;本期為1.69%,較去年全年收窄2個BP。

同時,浙商銀行坦言,息差仍面臨一定下行壓力。

三是非息收入不如去年給力。

“去年整個市場行情比較好,國債收益率以下行的態勢為主。而今年上半年是震盪行情,而且是偏上行的態勢。所以非息收入較去年的上半年也有所下降。”

簡單解釋,炒債這次沒賺到大錢,對業績的支撐力度減弱了。

財報顯示,2025年上半年,浙商銀行錄得非利息淨收入102.02億元,較上年同期減少14.35億元,降幅12.33%。其中,手續費及佣金淨收入為22.93億元,同比下降17.64%;其他非利息淨收入為79.09億元,同比下降10.66%

02 細看資產質量

“當前我行繼續把化解風險作為風險管理工作的首要任務,大力計提減值和加快風險處置,充分體現了本行着眼長遠,夯實基礎的決心。”就外界關心的不良資產問題,浙商銀行行長助理、首席風險官潘華楓強調。

此前,浙商銀行黨委書記、董事長陸建強在年度業績説明會上表示,“三年來,浙商銀行始終把風險化解作為頭等大事,以前所未有的力度化解和處置風險,成功地卸下了歷史包袱。”

體現在財報上,浙商銀行資產質量有所改善:

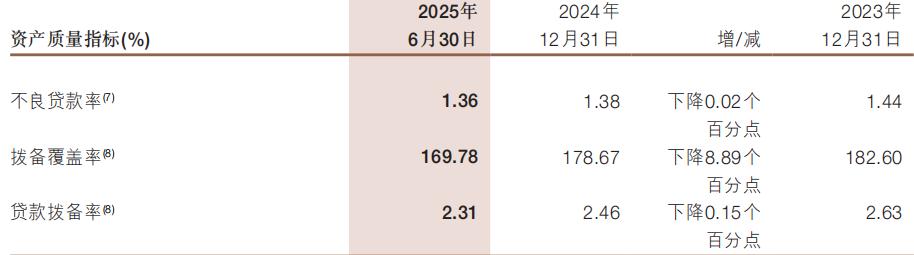

截至2025年6月末,該行不良貸款255.45億元,比上年末增加0.51億元;不良貸款率1.36%,比上年末減少0.02個百分點。

圖源:浙商銀行財報

拉長時間軸,浙商銀行的不良貸款率從2020年末的1.53%降至2024年末的1.38%,連續4年下降。

細分地看,截至2025年6月末,浙商銀行公司貸款中,交通運輸、倉儲和郵政業,批發和零售業,其他行業不良貸款率高居不下,分別為6%、2.77%、1.41%;個人貸款不良貸款率也是值得警惕的信號,較上年末上升0.19個百分點至1.97%。

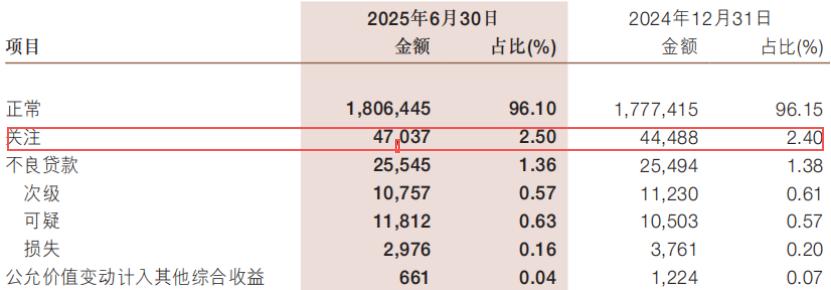

且本期的關注貸款達到470.37億元,比2024年末增加25.49億元;關注貸款佔比2.50%,比2024年末擴大0.1個百分點。

圖源:浙商銀行財報

通常來講,關注貸款是最有可能轉化為不良貸款的。浙商銀行該項指標的變化,暗示其不良貸款有進一步擴大的潛在危機,後續資產質量或承壓。

若以寧波銀行和杭州銀行這兩位“老鄉”為“鏡”,截至2025年6月末,二者的不良貸款率均為0.76%,浙商銀行仍有長足的進步空間。

另外,《節點財經》注意到,浙商銀行抵禦風險的資金“安全墊”明顯變薄:截至2025年6月末,其撥備覆蓋率169.78%,比上年末下降8.89個百分點;貸款撥備率2.31%,比上年末下降0.15個百分點。

這在一定程度上意味着,浙商銀行通過調節撥備釋放部分利潤,對盈利起到支撐作用。

03 內控仍是大問題

在2024年的業績發佈會上,談及浙商銀行高管頻繁涉案被查的現象,陸建強直言不諱,稱“穿越了風雨,懂得了正和嚴的重要性”。

但從2025年收到的罰款數量、罰單金額來看,浙商銀行難言穿越風雨,內控仍是大問題。

今年初,因為小微企業劃型不準確、信貸業務不規範經營、資產池業務未納入統一授信管理等15項違規行為,浙商銀行上海分行被罰1680萬元。

但這張天價罰單似乎並未讓浙商銀行警醒,其在後續不斷遭監管重“打板子”。

沒多久,浙商銀行杭州分行、重慶分行,又因存貸掛鈎、員工異常資金往來等問題,總共被罰240萬元。

整個第一季度,浙商銀行累計被罰沒金額超1900萬元,單季罰沒金額已經蓋過2024年全年約1364萬元的總額。

進入二季度,情勢仍在延續。據不完全統計,2025年至今,浙商銀行總計罰款金額接近3000萬元,在股份行賽道“遙遙領先”。

此外,自2019 年以來,浙商銀行的高管生態持續震盪:先是上海分行原行長顧清良“落馬”,接着董事長沈仁康、副行長張長弓、產融副總裁徐兵、董事會秘書劉龍等任陸續爆出“失聯”。

去年,新任行長張榮森被帶走,蕭山分行行長李旻、合肥分行行長李洋緊隨其後“出事”。

今年,浙商銀行外部監事高強,寧波分行行長姚偉標被傳“失聯”,一連串震盪讓浙商銀行成了業內茶餘飯後的高頻話題,也暴露出該行嚴重的內控漏洞。

對浙商銀行來説,雖然取得了些許短期進步,但前行之路依然挑戰重重,亟需夯實風控根基,重拾市場信心。

*題圖由AI生成