十年一遇大週期:AI如何讓中國互聯網重塑增長?_風聞

港股研究社-旨在帮助中国投资者理解世界,专注报道港股。09-03 17:29

十年前,“互聯網+”的浪潮將線上與線下世界徹底打通,用“連接”重塑了消費與生產,也造就了中國互聯網產業的第一個黃金十年。

十年前,“互聯網+”的浪潮將線上與線下世界徹底打通,用“連接”重塑了消費與生產,也造就了中國互聯網產業的第一個黃金十年。

如今,隨着流量紅利消失,增長之路似乎越走越窄之時,又一場更為深刻的變革已就位。《關於深入實施“人工智能+”行動的意見》發佈後,再看互聯網巨頭二季報會發現,行業資本開支明顯上升、更多資源流向數據中心、模型與企業級服務。

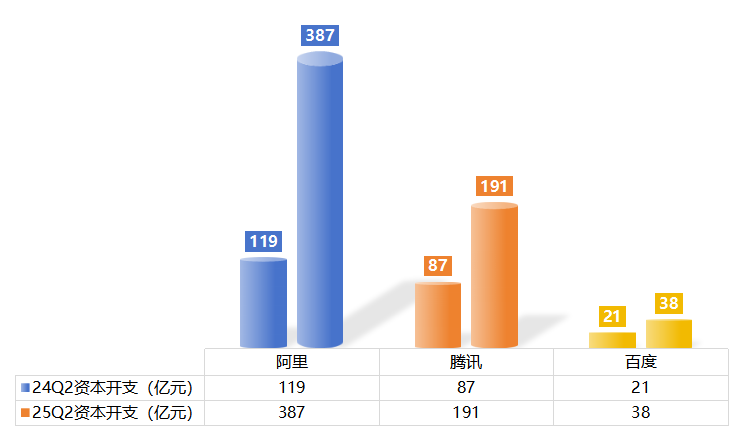

最新財報顯示,科技公司資本開支及AI相關收入均呈大幅增長態勢。比如,阿里、騰訊、百度合計單季度資本開支615.83億元,同、環比分別提升168%、12%。同時,三家公司也紛紛提到了AI相關收入的大幅增長。

從電商、社交到雲計算,巨頭的業務以超預期的速度被AI重構。那麼,科技公司集體更換增長引擎,是否預示着中國互聯網新十年黃金週期的開啓?

從“互聯網+”到“人工智能+”,財報裏的拐點已經出現

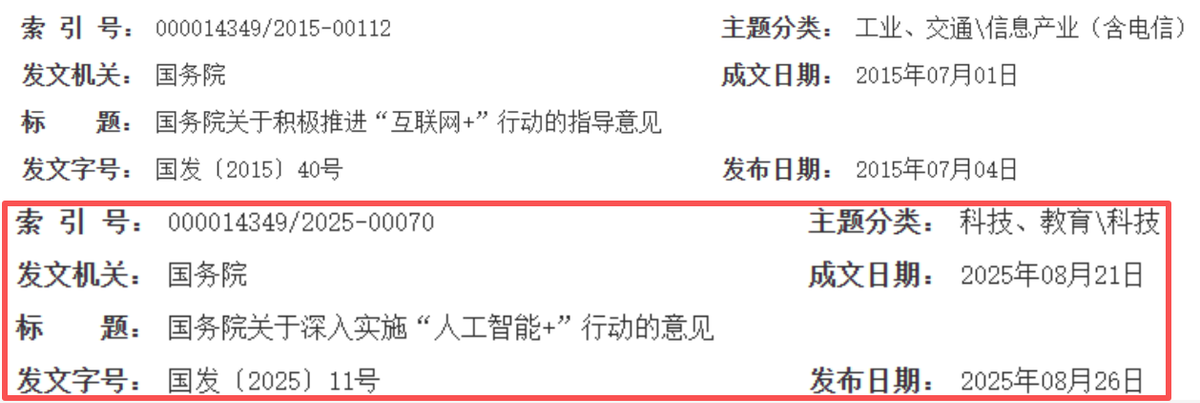

2015年,國務院發佈《關於積極推進“互聯網+”行動的指導意見》,“互聯網+”的提出,點燃了中國數字經濟的第一輪黃金十年。

**那時,互聯網平台通過“連接”重塑了商業生態。**阿里用電商與支付構建起交易閉環,騰訊用社交和內容把用户緊緊留在平台,百度則通過搜索和分發成為信息的入口。流量的聚合,打破了信息與服務的隔閡,也催生了移動支付、O2O、共享經濟等新業態。

然而,時代的主旋律一直在變化。隨着用户規模觸頂、流量紅利消耗殆盡,單靠“連接”早已無法支撐下一個增長曲線。

互聯網巨頭們面臨增長瓶頸,這一背景下,2025年,國務院發佈《關於深入實施“人工智能+”行動的意見》,“人工智能+”行動的深入實施,成為中國數字經濟從“連接賦能”向“智能驅動”躍遷的關鍵轉折。

換句話説,互聯網行業的主線劇情不再是資源的優化配置,而是要藉助AI深入到生產與消費的內部環節,把技術轉化為新的生產力。

換句話説,互聯網行業的主線劇情不再是資源的優化配置,而是要藉助AI深入到生產與消費的內部環節,把技術轉化為新的生產力。

從二季報看,這種轉向在財報裏已經有了直接體現。

阿里雲的爆發點從傳統計算存儲轉向AI應用帶動的新增需求。阿里雲二季度收入達到333.98億元,其中AI相關業務連續八個季度維持三位數增長;騰訊同樣把重心押在AI上,二季度金融科技及企業服務收入達555億元,增速重新提速,背後正是企業客户大規模採購GPU算力和模型API。此外,百度也賭注壓在智能雲與自動駕駛上,非在線營銷收入同比增長34%。

業務數據的變化,反映了增長邏輯的轉折。巨頭們的戰略重心已經從“拼用户數據”轉向“做產業價值”,從“模式創新”切換到“技術驅動”。

中國互聯網正悄然步入一個由“智能”驅動的新週期。而這場躍遷的核心,並不是表面上的產品AI化升級,而是生產力的重塑,它所帶來的影響,遠遠超過了上一個十年。

從“資本圈地”到“AI賦能”的戰略大轉身

如果説上一個十年互聯網的增長密碼是“燒錢圈地”,那這一輪的關鍵詞則是“深耕產業”。

過去,巨頭們靠資本砸市場,補貼搶用户,橫向併購拓展邊界。從外賣補貼到出行大戰,再到社區團購與短視頻,幾乎所有風口都留下過他們的身影。

規模是唯一的邏輯,流量是牌桌上最硬的籌碼。但這種打法的代價是邊際效應急劇遞減,流量天花板一旦觸頂,補貼換來的用户和市場份額便失去了價值,平台陷入長期內卷。

然而,隨着流量紅利消退,這種“燒錢換增長”模式的邊際收益急劇遞減,市場逐漸意識到,單純的連接與規模無法持續創造價值。

於是,進入“人工智能+”週期,巨頭們不再熱衷於擴張邊界,而是把鉅額資金幾乎一致地押在算力、數據中心、芯片這些底層設施上。

2025年第二季度,阿里資本開支同比飆升至387億元,同比增長220%,阿里還表示,雖然芯片供給政策時有變化,但公司有信心繼續落實在AI和雲的投入上達到三年3800億人民幣的計劃。

此外,騰訊和百度也分別同比增長119%和79%。這些錢不再流向補貼大戰,而是直接砸向AI基礎設施。

**這帶來的改變是,橫向擴張的時代過去了,科技公司們開始深耕業務場景。**騰訊企業服務不再只是“上雲”,而是強調“用智”;阿里用通義千問切入企業服務,同時在釘釘、淘寶等場景打造AI原生應用;字節跳動、百度、快手、美圖等公司紛紛加強對內容生態的AI工具打造。擴張的邏輯不再是搶地盤,而是提升單位業務的深度和含AI量。

**這帶來的改變是,橫向擴張的時代過去了,科技公司們開始深耕業務場景。**騰訊企業服務不再只是“上雲”,而是強調“用智”;阿里用通義千問切入企業服務,同時在釘釘、淘寶等場景打造AI原生應用;字節跳動、百度、快手、美圖等公司紛紛加強對內容生態的AI工具打造。擴張的邏輯不再是搶地盤,而是提升單位業務的深度和含AI量。

圖源:QuestMobile

圖源:QuestMobile

互聯網公司正擺脱“規模即正義”的路徑依賴,轉向一條更具韌性和確定性的高質量發展路徑。它們不再盲目追求用户增長與市場份額,而是通過技術投入提升業務效率、深化產業價值、構建結構性壁壘。

也正因此,科技巨頭的新增長邏輯更有韌性,也更可持續。

比如,這次財報季最讓市場驚喜的是,本以為是長期的戰略投入,卻轉眼就產生了實實在在的收入回報。阿里、騰訊本季度紛紛享受到AI支出帶來的收入增長。而放眼海外,Meta也強調AI廣告系統讓廣告收入實現“量價齊升”,證明AI投入可以直接轉化為營收。在商業邏輯上,AI比想象中更快地讓互聯網公司開始談ROI。

從更深層次看,這種商業效率也驗證了互聯網公司新增長路徑的價值,AI讓互聯網公司告別“規模即正義”,走向“質量型增長”。

互聯網巨頭們正通過聚焦AI投資與回報效率,讓市場重估它們的價值。尤其是中國科技公司,幾乎重寫了自己的估值邏輯。

中美AI競賽下,科技投資的新黃金十年來了

全球這一輪AI競賽,已經不只是技術之爭,而是大國戰略的一部分。

美國白宮發佈的《贏得AI競爭:美國人工智能行動計劃》與中國的“人工智能+”行動先後推出。美國有微軟、谷歌、Meta這類資本開支動輒數百億美元的巨頭,中國也有阿里、騰訊在加碼AI基建。

表面上看,絕對投入規模中國還落後,但如果只停留在以往互聯網行業的“對標思維”,就會忽略中國企業正在形成的獨特優勢。

第一個優勢是場景。

中國擁有全球最複雜的消費市場、最龐大的製造業體系,以及高度數字化的社會環境,這為AI技術提供了無與倫比的“練兵場”。

微信直接在搜索框中集成AI功能,連接超14億用户的搜索需求;阿里雲的AI相關產品收入增長背後,是數字人帶貨、AI電商推薦、工業智能質檢,幾乎每天都在刷新落地案例。

除了巨頭,百度、美圖和快手等公司都在特定垂直領域深度挖掘AI的應用價值。百度推動其傳統核心業務搜索的AI化轉型,搜索業務中AI生成內容佔比已超60%;美圖將AI深度融入影像與設計產品,Q2淨利潤同比增長71%;快手可靈AI視頻生成模型已達到世界頂尖水平,AI業務單季猛增67%。

這種“應用先行、技術後隨”的模式,讓中國公司能夠更快形成商業閉環,用真實的收入去反哺技術迭代。相比之下,美國雖然在基礎模型和算法上領先,但商業化節奏仍主要集中在雲與企業服務,垂直落地的速度並沒有絕對優勢。

第二個優勢是供應鏈。

美國對高端GPU的出口限制本是中國企業的挑戰,但也倒逼出國產算力的加速成熟。目前來看,阿里提出“一雲多芯”,強調通過多元化的供應鏈儲備確保投資計劃如期推進。而華為昇騰910C芯片在推理任務中的性能已達英偉達H100的60%,商湯的數據中心異構訓練效率達到同構方案的95%。

這意味着,在外部環境倒逼下,一個涵蓋芯片、服務器、光模塊、數據中心的國產算力市場正在快速誕生。阿里雲、騰訊雲的採購都有望推動國產產業鏈加速發展。

第三個優勢在於生態和全球化。

在場景、數據和供應鏈自主的基礎上,中國科技企業正在從“追隨者”轉向“定義者”。

開源模型DeepSeek R1引發行業價格戰,加速AI普及;騰訊將DeepSeek大模型接入《和平精英》等遊戲,AI+出海驅動遊戲長青,Q2遊戲營收同比增長22%;阿里國際數字商業集團在中東拿下6個國家級智慧城市訂單,Q2相關營收同比增長19%。技術與應用同時向外輸出,中國AI公司的全球影響力正在顯現。

儘管中美AI競爭仍存在技術差距與不確定性,但收入增長和生態全球擴張説明,AI帶來的商業回報已經驅動中國科技公司走向新一輪增長與擴張的週期。

對投資者而言,這些變化意味着估值邏輯也在改寫。科技投資在過去看用户規模和流量,現在要看技術、產業和生態領導力。

短期內,算力基礎設施最具確定性,AI服務器、光模塊、液冷機房等環節已進入業績兑現期;中期則是垂直應用的規模化,比如騰訊的工業智能平台、阿里的1688 AI電商產品、百度的智能駕駛以及快手的AI視頻等;長期來看,能構建國產生態標準的公司會形成更深的護城河。

從“互聯網+”到“人工智能+”,看似只有幾字之差,卻意味着一個更注重技術深度、產業融合與商業效率的新黃金十年到來。

來源:港股研究社