關税觀察|税總17號公告終結“買單出口”,企業如何避坑虛假貿易【走出去智庫】_風聞

走出去智库-走出去智库官方账号-09-03 17:46

走出去智庫(CGGT)觀察

根據國家税務總局發佈的《關於優化企業所得税預繳納税申報有關事項的公告》(國家税務總局公告2025年第17號,下稱“17號公告”),生產銷售企業出口貨物需依法申報繳納企業所得税,代理出口企業預繳申報時需報送實際委託方信息,未報則按自營方式承擔所得税申報責任。****

走出去智庫(CGGT)特約法律專家、金杜律師事務所合夥人馮曉鵬認為,將於10月1日施行的“17號公告”是近期外貿行業的議論焦點,“買單出口”這一行業“爆款”終於走到盡頭,繼關務合規、外匯合規後,税務合規成為出口企業今年的首要關注。“17號公告”等政策變化客觀上使企業出口合規成本進一步增加、貨代競爭加劇,但與此同時也有利於推動“反內卷”、打擊出口企業低價無序競爭與違法行為,使出口數據質量進一步提升。面對監管新趨勢,出口企業更應重視建立全方位合規體系。****

“買單出口”面臨哪些風險?如何應對?今天,走出去智庫(CGGT)刊發金杜律師事務所馮曉鵬、王溢美的文章,供關注出口税務監管****的讀者參閲。

要點

1、“買單出口”並不是一種合規貿易模式,系早期外貿經營權管控下產生的變通模式,體現為“單抬頭”“假自營真代理”,因實際出口方與申報出口方不一致而給申報不實、逃税逃匯、騙取出口補貼等違法行為提供了滋生土壤,導致海關、外管、税務、外貿等監管部門難以穿透,在一定程度上規避了法律責任。****

2、儘管“17號公告”尚未正式實施,但現階段各地税務部門已經開始就出口企業税務問題實施多項税務檢查、責令補税等行政措施,將通過企業收入申報與報關單金額進行比對,出現差異時將進一步核實是否存在出口代理行為以及委託方是否完税。****

****3、****進出口企業謹慎向貨代、物流清關企業提供進出口資質,如確實存在合法合作事由,也應簽訂合作協議並明確資質用途及違約賠償,涉及納税申報的,應要求合作方提供實際生產銷售企業的基本信息及出口申報信息並審慎核查。

正文

2025年是税務部門開啓出口強監管的一年,國家税務總局發佈一系列公告,重點針對市場採購、外綜服、跨境電商等新興快速增長行業企業,從規範税務申報出發,形成嚴密的監管體系。引發市場關注的法律文件主要是15號和17號公告:6月26日發佈實施的《關於互聯網平台企業報送涉税信息有關事項的公告》(國家税務總局公告2025年第15號,下稱“15號公告”),以電子商務的核心環節——平台企業為抓手,要求電商平台企業向主管税務機關報送平台內經營者和從業人員的身份信息、收入信息等涉税信息,並於10月1日起報送平台內税務數據;而將於10月1日施行的《關於優化企業所得税預繳納税申報有關事項的公告》(國家税務總局公告2025年第17號,下稱“17號公告”)則是近期外貿行業的議論焦點,“買單出口”這一行業“爆款”終於走到盡頭,繼關務合規、外匯合規後,税務合規成為出口企業今年的首要關注。本文從17號公告出發,為出口企業深入解讀“買單出口”涉及的税務風險及出口合規策略。

一、自營出口、委託出口與“買單出口”

(一)自營出口

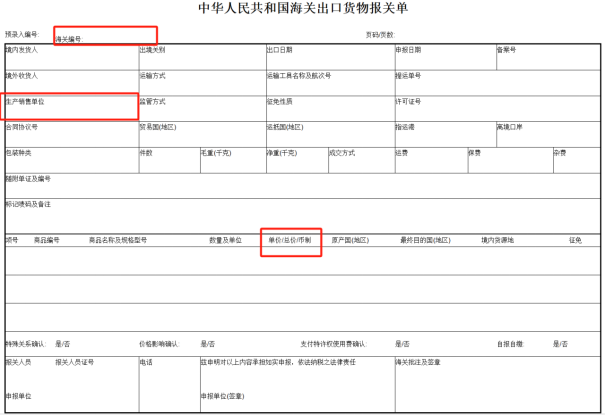

在自營出口模式下,生產銷售企業本身具有進出口資質,即“海關注冊登記和備案企業”,以自己名義向海關申報,依據《中華人民共和國海關進出口貨物報關單填制規範》,在出口報關時既是“境內發貨人”又是“生產銷售單位”,系出口貨物申報的直接責任主體,承擔申報行為的全部法律責任。根據17號公告,自營出口的企業所得税申報繳納主體為生產銷售企業。

(二)委託出口

在委託出口模式下,生產銷售企業在出口申報時一般填寫為“生產銷售單位”,其委託的代理出口企業在出口申報時一般填寫為“境內發貨人”,該模式俗稱為“雙抬頭”報關。生產銷售單位和境內發貨人在申報不實情況下都可能成為違法當事人,承擔相應法律責任。例如,圳關查緝違字〔2023〕247號行政處罰案件中,當事人D公司委託當事人Y公司以一般貿易方式向海關申報出口 LED 發光棒一批,經查發現報關單項下第1項商品LED 發光棒,申報品牌及數量與實際不符,被查獲。此申報不實行為影響國家出口退税管理,經計核可多退税款人民幣 10萬餘元。當事人Y公司作為出口貨物境內發貨人,當事人D公司作為出口貨物生產銷售單位,作為共同違法當事人,承擔申報不實的法律責任,Y公司被罰款5萬元,D公司被罰款3萬元。

(三)買單出口

在“買單出口”模式下,生產銷售企業在出口申報時並不填寫其企業信息,而是由其委託的貨代或物流清關公司尋找有進出口資質的其他主體作為“生產銷售單位”和“境內發貨人”進行填報。“買單出口”多發生於集貨、拼櫃的情形,“買單”的貨主通常因為沒有進出口資質、節省成本或不想披露身份而委託貨代及物流清關公司全權包辦通關,而“賣單”的報關單位(“殼公司”)則多為貨代及物流清關公司自行設立或合作控制的清關主體,承擔報關權利義務。

嚴格説,“買單出口”並不是一種合規貿易模式,系早期外貿經營權管控下產生的變通模式,體現為“單抬頭”“假自營真代理”,因實際出口方與申報出口方不一致而給申報不實、逃税逃匯、騙取出口補貼等違法行為提供了滋生土壤,導致海關、外管、税務、外貿等監管部門難以穿透,在一定程度上規避了法律責任,而殼公司的短期經營、隨意註銷更是增加了執法部門調查或者偵查難度。近年來大量不法分子利用“買單出口”模式,虛報出口、虛開增值税發票從而騙取出口退税,造成國家税收損失。例如,徐税稽二罰[2023]44號行政處罰案件中,S公司系“賣單”的殼公司,因出口貨物雜亂、目的國雜亂、外貿企業異地法人、上游進項憑證已被列為異常抵扣憑證等多個疑點,涉嫌買單出口騙税刑事案件,依法被處停止辦理出口退税兩年。

此外,出口企業如果涉及電商業務,還需關注出口信息與“15號公告”要求的電商平台企業申報數據及其他聯動數據(如支付數據)的匹配問題,“買單出口”的違規風險將進一步提高。

合規委託代理出口與買單出口的對比如下圖:

二、“買單出口”將面臨“增值税+企業所得税”的雙重枷鎖

主管部門對出口貨物的關注點在於關税、出口退税中的增值税(因消費税較少涉及,本文不展開討論)以及出口收入對應的企業所得税。就出口關税而言,根據國務院關税税則委員會發布的《中華人民共和國進出口税則(2025)》,我國僅對102個税則號的貨物徵收出口關税,包括鰻魚苗、骨膠原、骨粉、礦砂及其精礦、銅製品、鋁製品、鋅製品等,絕大部分貨物出口並不徵收關税,故“買單出口”中關税的影響較小。從税務監管來看,增值税和企業所得税是針對“買單出口”的監管重點。2025年起,國家税務總局出台多項規定打擊“買單出口”中的騙税、逃税行為:

(一)對“買單出口”的增值税徵收將進一步壓實

2025年3月25日,《關於應徵國內環節税貨物出口優化服務規範管理有關事項的公告》(國家税務總局 財政部 商務部 海關總署 國家市場監督管理總局公告2025年第8號,下稱“8號公告”)發佈實施,重點針對《財政部 國家税務總局關於出口貨物勞務增值税和消費税政策的通知》(財税〔2012〕39號)第七條“適用增值税徵税政策的出口貨物勞務”,要求出口應徵税貨物的納税人、報關企業、報關人員等主體及相關人員,不得偽造、變造、買賣報關單,不得虛構出口業務、虛報貨值、少報貨值等。其中列舉的“買單出口”情形包括:

1、將空白的出口貨物報關單、出口收匯核銷單等退(免)税憑證交由除簽有委託合同的貨代公司、報關行,或由境外進口方指定的貨代公司(提供合同約定或者其他相關證明)以外的其他單位或個人使用的。

2、以自營名義出口,其出口業務實質上是由本企業及其投資的企業以外的單位或個人借該出口企業名義操作完成的。

3、以自營名義出口,其出口的同一批貨物既簽訂購貨合同,又簽訂代理出口合同(或協議)的。

4、出口貨物在海關驗放後,自己或委託貨代承運人對該筆貨物的海運提單或其他運輸單據等上的品名、規格等進行修改,造成出口貨物報關單與海運提單或其他運輸單據有關內容不符的。

5、以自營名義出口,但不承擔出口貨物的質量、收款或退税風險之一的,即出口貨物發生質量問題不承擔購買方的索賠責任(合同中有約定質量責任承擔者除外);不承擔未按期收款導致不能核銷的責任(合同中有約定收款責任承擔者除外);不承擔因申報出口退(免)税的資料、單證等出現問題造成不退税責任的。

6、未實質參與出口經營活動、接受並從事由中間人介紹的其他出口業務,但仍以自營名義出口的。

“8號公告”對涉及“買單出口”企業的增值税納税申報、出口報關、企業註銷等進一步細化要求,並且組織税局、海關、市監等部門信息互通、行政聯動,例如,“未在税務部門完成登記信息確認,或者屬於註銷、非正常、走逃(失聯)等税務異常情形的,需完成相關涉税事宜處理後,再行辦理海關手續”;“出口應徵税貨物的納税人,在向市場監管部門申請註銷前,應當向税務部門申請辦理税務註銷,並憑清税證明向市場監管部門申請註銷登記”,此舉進一步防控管制“買單出口”的殼公司實施違法行為後繼續虛假報關活動或快速註銷等逃避監管的行為。

(二)對“買單出口”的企業所得税應税主體進一步明確

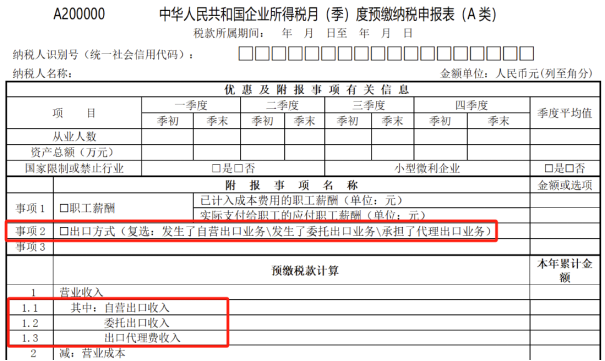

“17號公告”中針對出口企業的企業所得税申報責任主體進一步明確,《中華人民共和國企業所得税月(季)度預繳納税申報表(A類)》(A200000)在“營業收入”項目下增加“自營出口收入”“委託出口收入”“出口代理費收入”等項目,由涉及出口業務的企業填報(詳見下圖)。

具體填報要求如下:

1、生產銷售企業應就其出口貨物取得的收入依法計算並申報繳納企業所得税:

(1)通過自營方式出口貨物的,應申報其出口本企業生產銷售貨物對應的收入;

(2)通過委託方式出口貨物的,應申報其委託出口本企業貨物對應的收入。

2、以代理,包括以市場採購貿易、外貿綜合服務等方式代理出口貨物的企業,在預繳申報時應同步報送實際委託出口方(即出口貨物的實際生產銷售單位)基礎信息和出口金額情況,即依照海關出口報關單信息逐單填報《代理出口企業受託出口情況彙總表》(詳見下圖):

(1)未準確報送的,應作為自營方式,自行承擔相應出口金額應申報繳納的企業所得税。

(2)若報送的實際委託出口方是報關行、貨代公司等非實際委託出口方或非境內主體,應作為自營方式,承擔相應出口金額應申報繳納的企業所得税。

(3)應將其出口代理費收入納入營業收入進行申報,並申報具體情況。

根據上述規定,國家税務總局官方解讀[1]舉例如下:

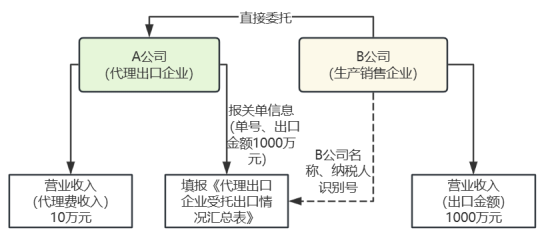

【案例1】A公司從事代理出口業務,接受B公司委託出口其生產的貨物,涉及多張海關出口報關單,共計1000萬元人民幣,收取代理費10萬元。預繳申報情況如下:

A公司應申報營業收入10萬元,其中出口代理費收入10萬元,同時應在《代理出口企業受託出口情況彙總表》中逐筆填報B公司委託A公司出口的海關出口報關單號,並將B公司的名稱、納税人識別號及對應的出口金額分別填入實際委託出口方名稱、實際委託出口方納税人識別號(統一社會信用代碼)、出口金額欄次,最終B公司對應的出口金額合計應為1000萬元。

B公司應申報營業收入1000萬元,其中委託出口收入1000萬元。

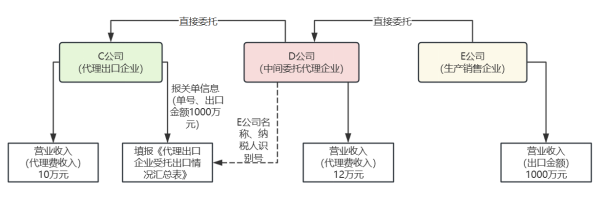

【案例2】C公司從事代理出口業務,接受D公司委託出口其代理出口的貨物,涉及一張海關出口報關單,共計1000萬元人民幣,收取代理費10萬元。C公司與D公司確認,該批貨物實際為D公司接受E公司委託辦理出口。D公司向E公司收取代理費12萬元。E公司是境內實際生產銷售單位(境內真實貨主)。預繳申報情況如下:

C公司與D公司、D公司與E公司均是委託代理關係,但只有C公司是實際報關出口的代理公司,E公司是該批出口貨物的實際委託出口方。因此,C公司有義務填報實際委託出口方E公司的相關信息。C公司應申報營業收入10萬元,其中出口代理費收入10萬元,同時在《代理出口企業受託出口情況彙總表》中填報對應海關出口報關單號,並將E公司的名稱、納税人識別號及對應的出口金額1000萬元分別填入實際委託出口方名稱、實際委託出口方納税人識別號(統一社會信用代碼)、出口金額欄次。

D公司與E公司是委託代理關係,但D公司不是實際報關出口代理公司,應申報營業收入12萬元,但無需填報“出口代理費收入”欄次,無需報送《代理出口企業受託出口情況彙總表》。

E公司是出口貨物的實際銷售方,也是實際委託出口方,在預繳時應申報營業收入1000萬元,其中委託出口收入1000萬元。

在本案例中,如果C公司沒有在《代理出口企業受託出口情況彙總表》填報E公司相關出口情況,應作為自營方式,由C公司承擔相應出口金額應申報繳納的企業所得税。

“17號公告”從企業所得税角度出發,有效遏制“買單出口”模式中 “生產銷售單位”“境內發貨人”填報混亂、隱蔽逃税的情形,一方面對於生產銷售企業本身的納税申報予以嚴格要求,另一方面對於代理出口企業強化了真實貿易信息披露的責任,不如實報送即承擔全部納税義務,倒逼代理出口企業還原真實的出口情況。與此同時,税務部門未來可以根據委託出口的生產銷售企業和代理出口企業的申報信息予以對碰核驗,若存在同一出口報關項下出口收入申報信息不一致的情況,委託方和代理方均可能面臨税局的調查和稽查風險,涉及“8號公告”中再次強調的“適用增值税徵税政策的出口貨物勞務”,則其出口貨物將同時涉及增值税的補徵及稽查風險。

三、出口企業違反“17號公告”等税務監管可能面臨的處罰風險

儘管“17號公告”尚未正式實施,但現階段各地税務部門已經開始就出口企業税務問題實施多項税務檢查、責令補税等行政措施,將通過企業收入申報與報關單金額進行比對,出現差異時將進一步核實是否存在出口代理行為以及委託方是否完税。如果出口企業違反“17號公告”等税務要求,例如“買單出口”中的“賣單”企業未如實披露“買單”企業的信息及出口收入,可能面臨以下處罰:

1、未按照規定的期限辦理納税申報和報送納税資料:依據《中華人民共和國税收徵收管理法》( “《税收徵管法》”)第六十二條,由税務機關責令限期改正,可以處二千元以下的罰款;情節嚴重的,可以處二千元以上一萬元以下的罰款。

2、偷税(偽造、變造、隱匿、擅自銷燬帳簿、記帳憑證,或者在帳簿上多列支出或者不列、少列收入,或者經税務機關通知申報而拒不申報或者進行虛假的納税申報,不繳或者少繳應納税款):依據《税收徵管法》第六十三條,由税務機關追繳其不繳或者少繳的税款、滯納金,並處不繳或者少繳的税款百分之五十以上五倍以下的罰款;構成犯罪的,依法追究刑事責任。

3、提供虛假資料,不如實反映情況,或者拒絕提供有關資料:依據《税收徵管法》第七十條、《中華人民共和國税收徵收管理法實施細則》第九十六條規定,由税務機關責令改正,可以處一萬元以下的罰款;情節嚴重的,處一萬元以上五萬元以下的罰款。

4、在規定期限內不繳或者少繳應納或者應解繳的税款,經税務機關責令限期繳納,逾期仍未繳納:依據《税收徵管法》第四十條、第六十八條,税務機關採取強制執行[2]措施追繳其不繳或者少繳的税款外,可以處不繳或者少繳的税款百分之五十以上五倍以下的罰款。

四、税務強監管下出口企業的合規之道

基於“17號公告”,我們建議出口企業(尤其是此前適用“買單出口”模式下的企業)可結合自身運營特點,關注以下合規路徑,及時進行業務調整:

(一)生產銷售企業

1、建立內部關務、税務合規管理機制,賬簿、記賬憑證、報表、完税憑證、發票、出口憑證以及其他有關涉税資料應當真實、有效、完整並保存10年備查。

2、審核貨代、物流清關供應商資質及業務模式,簽訂合作協議時應重點關注申報責任、税費承擔等條款的落實主體及違約事項,防止因供應商違規申報造成企業損失,但需注意簽訂的合同、協議等與税收法律、行政法規相牴觸的,一律無效。

3、在與貨代、物流清關供應商合作過程中,應要求供應商充分披露實際申報主體信息,及時回收複核出口報關資料,確保申報出口收入金額的一致性,並依法申報納税。

(二)貨代、物流清關企業

1、依據“17號公告”等要求,在合作協議中明確委託主體的信息提供義務以及其信息不實的責任追溯路徑,對委託方基本信息及出口申報信息盡到審慎核查的義務,避免被税務部門認定為自營納税的風險。

2、內部完善税務申報管理機制,將委託方的出口收入與自身代理費收入所涉及的單證、賬簿、憑證等進行區分歸檔保管,防止出現因內部記賬混亂導致應税範圍不清晰的問題。

3、聘請專業人員構建税務籌劃體系,重新梳理業務模式、報價及對應的税收、利潤來源,充分評估自營出口與代理出口的風險及營利差異,針對不同類型的委託方提出最優的處理方案,及時處理存在税務風險的自設進出口資質公司。

(三)進出口企業

1、謹慎向貨代、物流清關企業提供進出口資質,如確實存在合法合作事由,也應簽訂合作協議並明確資質用途及違約賠償,涉及納税申報的,應要求合作方提供實際生產銷售企業的基本信息及出口申報信息並審慎核查,嚴格執行“17號公告”要求如實填報《代理出口企業受託出口情況彙總表》。

2、細化內部關務、税務、外匯管理機制,進行單證流、資金流、貨物流區分監管,設立風險隔離機制,積極收集整理證據,發現自身主體被利用進行違法違規申報時,應向海關、税務部門主動披露,爭取減輕或免除處罰。

3、涉及税務檢查時,積極配合並與税務部門充分溝通,釐清自身納税責任範圍,善用陳述、申辯、聽證等權利,作出必要清晰的情況説明,避免畸重處罰。

結語

隨着以出口為主的外貿型經濟不斷發展成熟,一方面行業早期“野蠻生長”引發各類違法違規問題,引起政府執法部門關注,監管日益趨嚴;而另一方面,經濟下行的壓力導致企業的利潤越來越壓縮,為節省成本,企業對於更加合理科學的税務籌劃的需求也越發強烈。“17號公告”等政策變化客觀上使企業出口合規成本進一步增加、貨代競爭加劇,但與此同時也有利於推動“反內卷”、打擊出口企業低價無序競爭與違法行為,使出口數據質量進一步提升。面對監管新趨勢,出口企業更應重視建立全方位合規體系,及時調整業務模式、優化方式方法,杜絕“買單出口”等不合規操作帶來的法律風險,保障企業在出口熱潮下長遠穩健發展。

腳註:

[1] 《税收徵管法》第四十條 從事生產、經營的納税人、扣繳義務人未按照規定的期限繳納或者解繳税款,納税擔保人未按照規定的期限繳納所擔保的税款,由税務機關責令限期繳納,逾期仍未繳納的,經縣以上税務局(分局)局長批准,税務機關可以採取下列強制執行措施:

(一)書面通知其開户銀行或者其他金融機構從其存款中扣繳税款;

(二)扣押、查封、依法拍賣或者變賣其價值相當於應納税款的商品、貨物或者其他財產,以拍賣或者變賣所得抵繳税款。

税務機關採取強制執行措施時,對前款所列納税人、扣繳義務人、納税擔保人未繳納的滯納金同時強制執行。

個人及其所扶養家屬維持生活必需的住房和用品,不在強制執行措施的範圍之內。