前任董事長剛走,洋河股份業績就爆雷了_風聞

花椒财经-09-03 17:51

洋河股份前任董事長張聯東,給繼任者顧宇出了個難題。

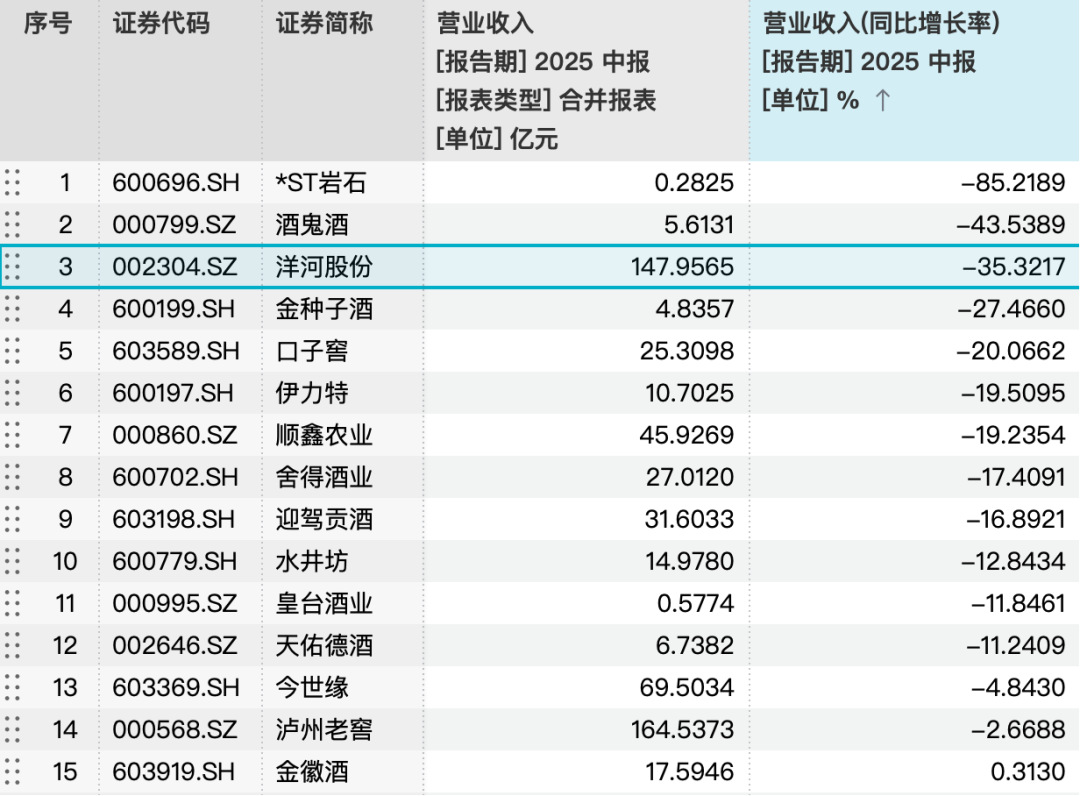

洋河股份最新披露的半年報顯示,上半年公司收入大降35.32%,歸母淨利潤大降45.34%。

這是洋河多年來,除2020年外最差的一份半年報。

對一向穩健的白酒行業而言,這種數據也是非常震撼的。

巧的是,洋河前董事長張聯東,是在7月1日離職的。新董事長顧宇則從7月21日開始任職。

洋河雖然把上半年的大幅下降,歸結於市場,但洋河這個跌幅還是遠遠超過了行業平均水平。

01

離任董事長張聯東,出了個難題

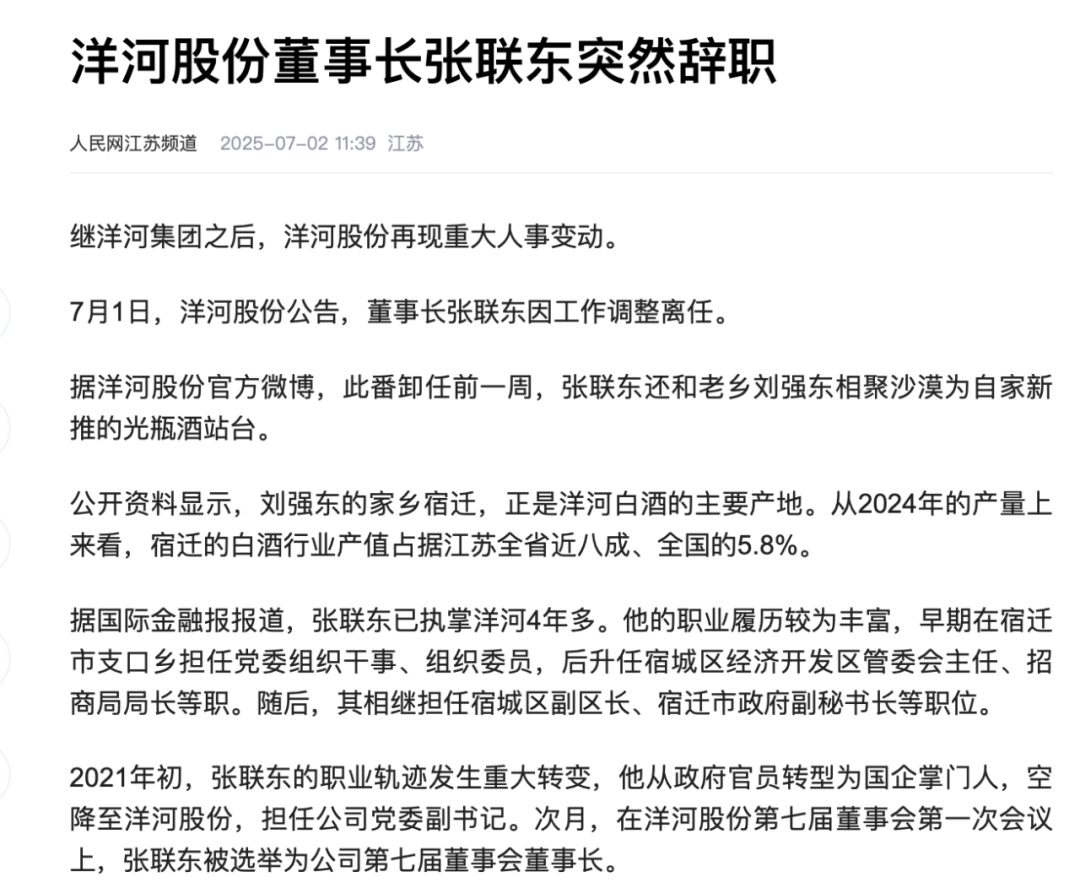

7月1日晚,洋河股份公告,董事長張聯東因工作調整,申請辭職。

從2021年初開始,張聯東掌舵洋河大約4年半時間。

正是這幾年,洋河的速度明顯慢了下來。

2024年洋河的收入降到288.76億元,跟2021年的253.5億元比起來,近乎原地踏步。

洋河的歸母淨利潤則只有66.73億元,甚至回到了2017年。

洋河的股價也一路回調,到張聯東離任前的6月份,洋河最低跌到了60元/股左右,從2021年初的高位起,洋河回調幅度近70%,市值也一度跌破千億大關。

雖然這幾年白酒行業整體都不太好,但張聯東治下的洋河,交出這樣的成績,依舊很難令人滿意。

洋河2025年半年報,情況看起來更糟糕了。

上半年公司收入只有約148億元,同比下降35.32%;歸母淨利潤43.44億元,同比下降45.34%。洋河的經營現金流淨流入6.16億元,同比下降近70%。

按照離任時間算,這應該是張聯東在洋河的最後一份“成績單”,但這份“成績單”實在算不上理想。

不過,利空出盡就是利好。

洋河中報公佈後,次日股價大漲逾5%。

02

繼任者顧宇,面對哪些難題?

張聯東的辭任,被認為“很突然”。

就在卸任前一週,張聯東還和老鄉劉強東沙漠對飲,為公司的新產品站台。

洋河股份7月21日公告,選舉顧宇為公司董事長。公告顯示,這位1978年生的董事長,履歷與張聯東頗為相似,都是從政府官員轉型。

但這位洋河新任董事長面臨的局勢很複雜:

一方面,洋河的劇烈下滑出現在7月份之前,新任董事長不需要為業績下滑揹負巨大壓力。

但顧宇想要實現“輕裝上陣”,也很難。因為洋河的各項指標,實在跑輸行業龍頭太多。

“掉隊者”想要追趕,就要保持超過平均水平的增長,所以洋河接下來面對的壓力會越來越大。

仔細拆解洋河中報:

①公司的批發經銷收入同比下降了35.78%,而這是公司的主要銷售模式。

②從銷售區域來看,公司的省外銷售大幅下降了42.68%,省內只降了25.79%。另外,洋河的省外經銷商減少了268家,而省內還增加了11家。

③洋河的中高檔酒收入下降了36.52%,降幅明顯超過了普通酒的27.24%。

總結起來是,洋河在省外市場、中高端市場來了個“大滑坡”。

熟悉白酒行業的就知道,像洋河這樣的龍頭,省外比省內更重要。畢竟沒有一個龍頭,想窩在省內。

從洋河的廣告費投入也可以看得出來,洋河的夢想,絕對不只是蘇酒龍頭。

2025年上半年,洋河的廣告促銷費14.5億元,這裏面,有7.08億元是直接的廣告費。

其中地區性廣告費用只有2.65億元,佔比37.38%。洋河62.62%的廣告費,投向了全國。

洋河中高檔市場的大幅下滑更是危險。

中高檔市場是這幾年白酒行業為數不多的增量了,這也是茅台等龍頭還能保持增長的主要原因。洋河的中高端要是不行了,下滑將無可避免。

洋河過去對廣告促銷費用的依賴程度很高。今年上半年,洋河的廣告促銷費用同比減少21.03%,下降幅度遠低於收入。

這説明洋河的廣告,的確越來越不奏效了。

03

張坤大幅減持洋河

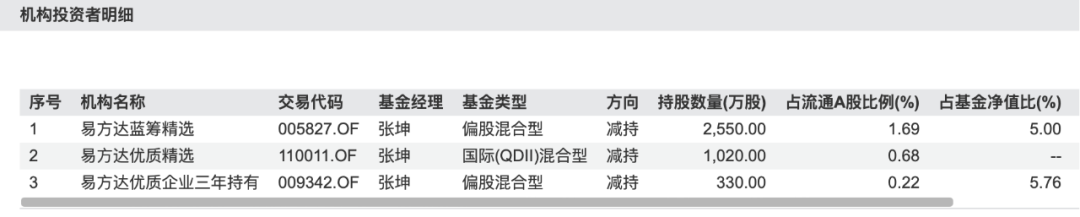

洋河的下降,讓基金經理也害怕了。

之前對洋河非常看好的明星公募基金經理張坤,今年上半年也大幅減持了洋河股份。

早在2020年第三季度,張坤的易方達藍籌精選,就重倉了洋河股份。

雖然這幾年白酒暴跌,但洋河始終在張坤的前十大重倉股中。2024年末,易方達藍籌精選還持有洋河股份3600萬股。

但今年上半年,張坤大幅減持洋河股份。

一季度末,洋河股份持倉降到2550萬股。而最新披露的半年報中,洋河股份已經被踢出前十大重倉股。

張坤走得很堅決。

要知道,張坤這隻產品,本身就押注藍籌板塊,而千億市值、股息率超過6%的白酒股洋河股份,本身是很符合其篩選標準的。

04

再不努力,蘇酒龍頭也保不住了

洋河雖然不甘只當蘇酒龍頭。

但現實是,洋河的蘇酒龍頭地位,都面臨挑戰。

放到行業整體來看,洋河上半年的收入下滑幅度,只稍好於*ST岩石、酒鬼酒兩家。而這兩家公司不僅規模小,還都處於深度調整期。

在A股收入超過10億元的主要白酒企業裏,洋河上半年收入下滑幅度是最大的,甚至是唯一一家降幅超過20%的公司。

放到江蘇省內來看,洋河與今世緣是蘇酒兩大龍頭。

洋河原來有明顯的領先優勢,但如今這種差距正在快速縮小。

今年上半年,今世緣營業收入近70億元,同比只下降了4.84%;歸母淨利潤22.29億元,同比下降9.46%。

今世緣的收入相當於洋河的47%,淨利潤相當於洋河的51%。而在2021年,今世緣的收入只相當於洋河的25%;歸母淨利潤只相當於洋河的27%。

今世緣的中高檔系列(指財報中的特A、特A+類),去年銷售收入就突破了100億元,今年上半年收入超過65億元,相當於洋河中高檔酒的52%。

更重要的是,上半年今世緣中高檔系列在省外市場的銷售同比增長近5%,跟洋河的省外大幅下降,形成了鮮明的對比。

今世緣擠佔的是誰的市場,很明顯。

可以很直白地説,白酒行業的整體下降只是洋河收入下滑的原因之一,更主要的問題出在洋河自身,出在過去幾年的管理層上。

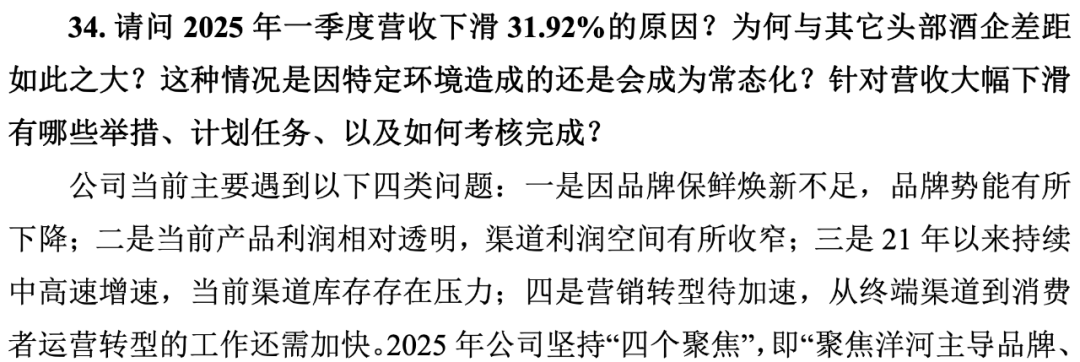

今年5月,洋河在業績説明會上也坦誠提到,目前面臨4個問題:品牌勢能下降,渠道利潤空間收窄,渠道庫存存在壓力,營銷轉型需要加速。

這裏面不管哪一個問題,解決起來都很棘手。

但市場依然在期待着,洋河在新董事長顧宇的帶領下,能重回上升通道。