AI基建賽道,液冷已領跑_風聞

半导体产业纵横-半导体产业纵横官方账号-探索IC产业无限可能。09-03 18:21

進入2025年,科技巨頭們在AI基建上可謂是壕無人性,投入常常以千億美元為單位。

美東時間8月15日,OpenAI CEO奧特曼表示,未來公司將投入數萬億美元夯實AI基建,用於支持各項人工智能服務。

上個月,Meta CEO扎克伯格也表示,Meta將斥資數千億美元建設幾個大型AI數據中心。

據統計,2025年年初以來,中美歐等國家和地區紛紛宣佈千億美元以上資金規模投向AI基建領域。

在AI數據中心產業鏈中,冷卻系統是上游設施層的關鍵部分。根據SemiAnalysis,新建數據中心主要包括四大類開支:土地與建築主體、冷卻系統、電氣系統和室內裝修。

其中,冷卻系統是第二大開支,冷源生產端佔AI數據中心建設投資約為15%(不含IT設備),泵與管道系統佔7%,末端設備佔10%。

然而,面對一個如此有前景的市場,人們卻發現,從前主流的風冷技術已無法滿足AI數據中心日益增長的散熱需求。

因此,下一代冷卻技術——液冷,開始了它的“狂飆”。

01

液冷已成為服務器的“必選項”

數據中心服務器機櫃的功率密度在AI需求的驅動下迅速增加,已從每個機櫃10kW擴展至超過120kW。傳統的風冷技術因其物理侷限性已無法應對這一趨勢。

風冷的熱傳遞能力有限,其能夠有效冷卻的機櫃功率密度上限約為40–50kW。一旦超出此範圍,就需要巨大的風扇和風道,導致風扇功率隨氣流呈指數級增長,機櫃尺寸變得笨重,組件故障風險也隨之上升。

即便是像背板熱交換器(RDHx)這樣的增強型風冷方案,也會引入複雜性、增加資本支出並帶來高昂的風扇能耗代價。同時,芯片本身的發熱量也在激增,例如英偉達H100芯片的熱設計功耗已達700W,其後續產品功耗將超過1500W,這已遠超風冷的處理能力。

經濟和環境因素也迫使行業尋求替代方案。隨着美國數據中心的電力需求預計在五年內從25吉瓦增長三倍至80吉瓦,巨大的能耗壓力迫使行業從根本上重塑架構。

因此,液冷技術因其卓越的散熱效率成為必然選擇。首先,在散熱能力上,液冷效率遠超風冷。由於水的熱導率是空氣的23倍以上,單位體積可吸收的熱量約為空氣的3243倍,能實現更高的傳熱量和熱流密度。

液冷支持更高的部署密度。因無需為風扇預留大量空間,計算單元可以部署得更緊湊,減少了數據中心佔地面積,這一優勢在單機架密度超過20kW後變得尤為明顯。

從節能和成本角度看,液冷通過直接吸收核心硬件熱量,減少了風扇、空調等設備的能耗,能有效降低數據中心的PUE值和總擁有成本(TCO)。

因此,《EE Times》有文章就表示:“電信運營商、工業企業、大型企業、主權機構和研究組織都得出了相同的結論,即液冷不是一種優化選項,而是一個先決條件。“

02

液冷的三種技術路徑

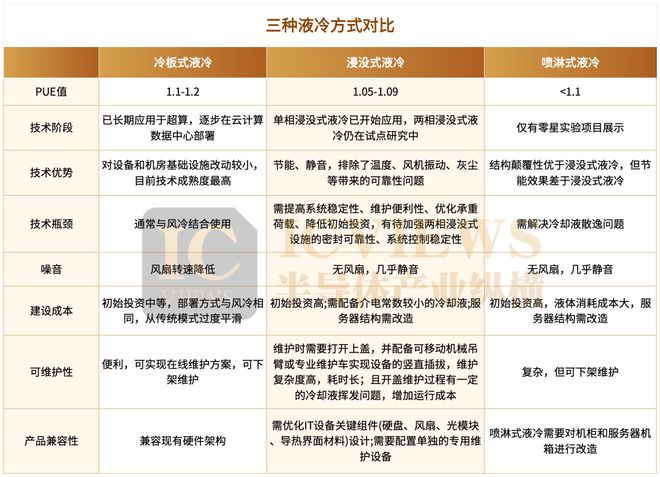

按服務器內部器件是否直接接觸冷卻液,液冷可分為間接接觸式和直接接觸式。

間接接觸式的冷板式液冷,通過將裝有冷卻液的冷板貼附在發熱器件上進行熱量交換。其散熱效果較風冷明顯提升,但存在温度分佈不均的問題,通常需要與風冷結合使用。

直接接觸式液冷主要包括噴淋式液冷和浸沒式液冷。噴淋式是將冷卻液直接噴淋到器件上,散熱較為均勻,效果優於風冷但弱於浸沒式液冷。

浸沒式液冷是將IT設備完全浸沒在不導電的冷卻液中,通過液體流動或相變帶走熱量,是目前散熱性能最優的方式。然而,浸沒式技術難度最高,面臨着冷卻液選擇、設備長期可靠性以及後期運維等諸多挑戰。

目前,冷板式液冷是國內交付體量最大、應用最成熟的液冷方式,從風冷方案過渡改造的變動最少,相較於其他液冷方案價格更低,是當前數據中心的液冷首選。

03

大廠在搶供應商

目前,液冷市場正處於急速擴張的階段。

根據TrendForce最新液冷產業研究,隨着NVIDIA GB200 NVL72機櫃式服務器於2025年放量出貨,雲端業者加速升級AI數據中心架構,促使液冷技術從早期試點邁向規模化導入,預估其在AI數據中心的滲透率將從2024年14%,大幅提升至2025年33%,並於未來數年持續成長。

今年,SemiAnalysis和Dell’Oro Group都預測,在AI、邊緣計算和可持續發展需求的推動下,行業將迅速向機箱級和芯片級直接液冷(direct-to-chip)架構轉型。預計液冷支出將以14%的年複合增長率(CAGR)增長,到2029年將超過610億美元,即便芯片級和全浸沒式液冷系統在可擴展性和維護方面面臨限制。

科技巨頭們在建設AI數據中心時,已經為液冷系統留好了位置。同時,相關的標準也在建立中。

根據TrendForce,目前,北美四大雲服務商正持續加碼AI基礎建設,於當地和歐洲、亞洲啓動新一波數據中心擴建,同步建置液冷架構兼容設施,如谷歌和亞馬遜雲服務已在荷蘭、德國、愛爾蘭等地啓用具備液冷布線能力的模塊化建築,微軟於美國中西部、亞洲多處進行液冷試點部署,計劃於2025年起全面以液冷系統作為標配架構。

8月20日,英特爾宣佈通用快接頭互插互換聯盟成立,標誌着液冷生態系統互操作性邁出關鍵性一步。該聯盟首批認證合作伙伴包括英維克、丹佛斯、立敏達科技、藍科電氣和正北連接五家企業。此次聯盟成立旨在構建液冷行業統一標準。通過制定通用快接頭規範,各廠商產品將實現互插互換功能。這一舉措有望解決液冷系統兼容性問題,推動整個行業規模化發展。

而液冷的供應鏈廠商們則普遍反應,目前的產能已經滿足不了市場需求了。

冷板製造商雙鴻科技和奇鋐科技均報告了對液冷解決方案的強勁需求,兩家公司都已着手增加製造能力。奇鋐科技表示,即使在產能滿載的情況下,其目前訂單量仍供不應求,這促使其持續擴建位於越南的工廠。

雙鴻科技也對下半年的液冷前景表示信心。該公司目前正在泰國大力擴充產能,並計劃挺進北美設立墨西哥生產基地。

液冷供應商台達電子也提到,其用於數據中心的液-氣(L2A)冷卻解決方案受到了強勁需求,該解決方案目前佔據很高的市場份額,且供應仍然緊張。預計下半年將有新客户加入。得益於液冷解決方案出貨量的增加,第二季度,台達電子基礎設施事業部利潤同比激增4.17倍。

04

中國液冷,未來可期

中國同樣積極參與了這場由風冷到液冷的行業變革。

根據樂晴智庫,當前“東數西算”工程要求新建數據中心PUE≤1.25,強制推動液冷普及。截至2025年6月,首批8個國家算力樞紐節點已建成150個數據中心,其中液冷數據中心佔比超30%。

據中國信息通信研究院的最新測算,2024年我國智算中心液冷市場規模為184億元,到2029年將達到約1300億元,即5年將增長超7倍。

在市場與政策的雙重驅動下,不少温控、熱管理相關領域的企業,紛紛着手佈局液冷賽道,並取得了亮眼的成績。

英維克是精密温控節能解決方案和產品提供商,主營業務包含機房温控節能產品、機櫃温控節能產品、客車空調、軌道交通列車空調及服務。

同時,英維克正在深度佈局液冷賽道。該公司的一大核心優勢是其英偉達產業鏈成員的身份,旗下UQD產品已被列入英偉達MGX生態系統合作伙伴。

英維克推出了Coolinside全鏈條液冷解決方案,實現了從工廠到數據中心的交付場景覆蓋,並已為字節跳動、騰訊、阿里巴巴、中國移動等國內主要大型數據中心提供產品。

Wind統計顯示,從7月24日開始的十九個交易日內,英維克累計漲幅高達113.28%;倘若再從4月9日年內低點算起,其更是已經上漲超190%。

高瀾股份於2001年成立,自設立以來一直致力於熱管理設備及控制系統的研發、設計、生產和銷售。公司產品主要分為大功率電力電子熱管理產品、高功率密度裝置熱管理產品、工程運維服務。

高瀾股份是國內少數同時掌握冷板式和浸沒式液冷核心技術的企業,能提供兩種主流技術的數據中心液冷解決方案,滿足從單機櫃到超大規模數據中心的散熱需求。

高瀾目前在數據中心業務方面和字節跳動、阿里巴巴、騰訊、萬國數據、浪潮、中興、新華三、世紀互聯、GE、Siemens、ABB等國內外知名客户建立了長期穩定的合作關係。其中,2024年重點完成首個國內超算中心冷板式二次側工程分包的交付;完成馬來西亞數據中心項目冷板式液冷設備及相關配套設備交付。2025年給字節交付浸沒液冷產品。

申菱環境是專用空調領域領導者,主營業務包括數據服務空調、工業空調、特種空調、公建及商用空調。

該公司自2011年起便超前佈局液冷技術,是液冷系統解決方案專家,截至2024年上半年已擁有67項液冷領域專利。其技術方案覆蓋冷板式和浸沒式,可提供從乾冷器、CDU到預製化管路等的端到端整體解決方案。其核心產品“風液同源大液冷系統”,能支持單機櫃200kW以上的高密度散熱需求,並可將數據中心PUE值降至1.1以下。

申菱環境與眾多核心客户建立了深度合作關係。華為是其最重要的戰略合作伙伴之一,華為AI昇騰芯片的規模部署直接帶動了申菱液冷產品的需求。此外,該公司的客户還包括中國移動、電信、聯通等運營商,以及騰訊、阿里巴巴、字節跳動、百度、快手等國內主要互聯網和科技巨頭。