“流感藥之王”近況:半年報不合格,股價仍漲超7%,東陽光藥的病與藥_風聞

医药研究社-09-03 21:13

作為港交所首個H股吸收合併私有化加介紹上市的案例,東陽光藥登陸港股已近一個月時間了,近況如何?

二級市場上,股價表現相對穩定,基本都在50港元以上,截至今日收盤,報54.25港元/股,上漲7.43%,市值達到312.84億港元。

但業績層面寒意依然明顯。根據東陽光藥最新發布的半年報,今年上半年,該公司收入19.38億元,同比減少24.95%;毛利14.68億元,同比減少28.12%。

來源:東陽光藥財報

來源:東陽光藥財報

另據東陽光藥此前遞交的招股書,2022-2024年,公司營業收入分別約為38.14億元、63.86億元、40.19億元;年內利潤分別約-14.16億元、10.14億元、2480.3萬元。業績“先升後降”,整體波動較大。

這種情況下,我們也難免疑惑,東陽光藥究竟是怎麼撐起市場預期的?

“流感藥之王”的式微

對東陽光藥這家藥企,很多人可能不太熟悉,但提到可威(磷酸奧司他韋)這款“抗流感神藥”,大家應該頗有耳聞。

這款產品正是東陽光藥的核心品種,近年為東陽光藥創造了不少增量,並使之獲得了“流感藥之王”的稱號。今年上半年,磷酸奧司他韋實現營業額13.01億元,佔公司總營收的比重超6成,依舊在為東陽光藥打江山。

而這也是東陽光藥飽受詬病的地方,主要在於獨木難支,產品依賴風險正日趨明顯。

不可否認,抗流感需求旺盛、磷酸奧司他韋市場地位領先。中國疾控中心發佈過一期全國法定傳染病疫情概況,顯示今年6月流行性感冒發病人數為314709例,相較於去年同期的65289例增長了近4倍。磷酸奧司他韋這類藥物正是抗流感時期的熱門產品。

東陽光藥招股書曾顯示,基於可威加速放量,2024年公司拿下了中國磷酸奧司他韋市場54.8%的份額,但這比不上“佔據超90%市場份額”的巔峯時期。

還是那句老話,擂台上沒有永遠的王者。

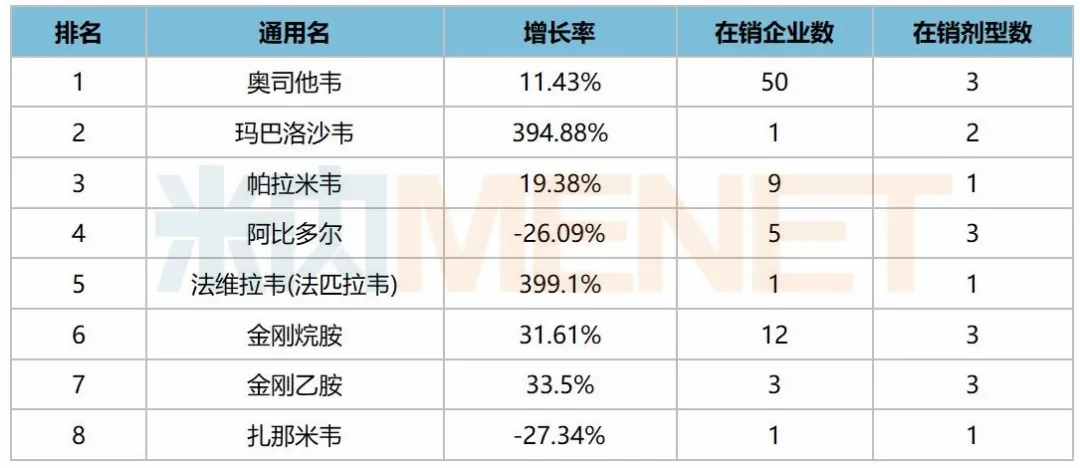

米內網曾對目前臨牀使用的抗流感藥物做過彙總,主要包括以下幾類:一是神經氨酸酶抑制劑,代表藥物有奧司他韋、帕拉米韋、扎那米韋等;二是RNA聚合酶抑制劑,代表藥物有瑪巴洛沙韋、法維拉韋等;三是離子通道阻滯劑,代表藥物有金剛烷胺等;四是血細胞凝聚素抑制劑,代表藥物有阿比多爾等。

另外,從米內網公佈的2025年一季度中國三大終端六大市場抗流感化藥通用名排名來看,有50家企業在銷的奧司他韋排在首位。其他類別中,羅氏的瑪巴洛沙韋呈現394.88%的爆發式增長,對奧司他韋形成不小的替代之勢。

來源:米內網

來源:米內網

整體而言,抗流感藥物市場正捲成紅海,僅一個細分賽道就羣狼環伺,東陽光藥不得不面對份額流失、紅利漸盡的現實。

加之帶量採購的影響以及流感爆發具有季節性(基於流感高發於冬春季節,抗流感藥的銷售高峯一般在第一、第四季度)等,“流感藥之王”更顯式微。

“目前的收入及盈利能力依賴可威。倘無法保持可威的銷量、價格及利潤率,收入及盈利能力可能受到重大不利影響。”東陽光藥曾給出明確的風險提示。

在此背景下,變革的哨聲已經吹響了。

打破“單腿走”的僵局

對於投資市場而言,企業“走下坡路”不可怕,可怕的是坐以待斃,即經營情況持續惡化,卻未採取任何有效改善措施。而如今東陽光藥股票飄紅,或許也正是因為市場看到了它的變化。最突出的就是產品結構的調整。

業績公告顯示,2022-2024年,東陽光藥磷酸奧司他韋銷售額分別佔收入的81.2%、86.9%、64.2%,抗感染藥物銷售收入分別佔同期總收入的85%、90%、69.6%;用於治療慢性病的藥物銷售收入分別佔同期總收入的13.6%、9.1%、26.6%。

另外,半年報顯示,聚焦感染、慢病和腫瘤等核心治療領域,該公司擁有150多款獲批藥物,在研100款藥物,包括49款1類在研創新藥物。其中,有幾款產品引起了不小的關注。

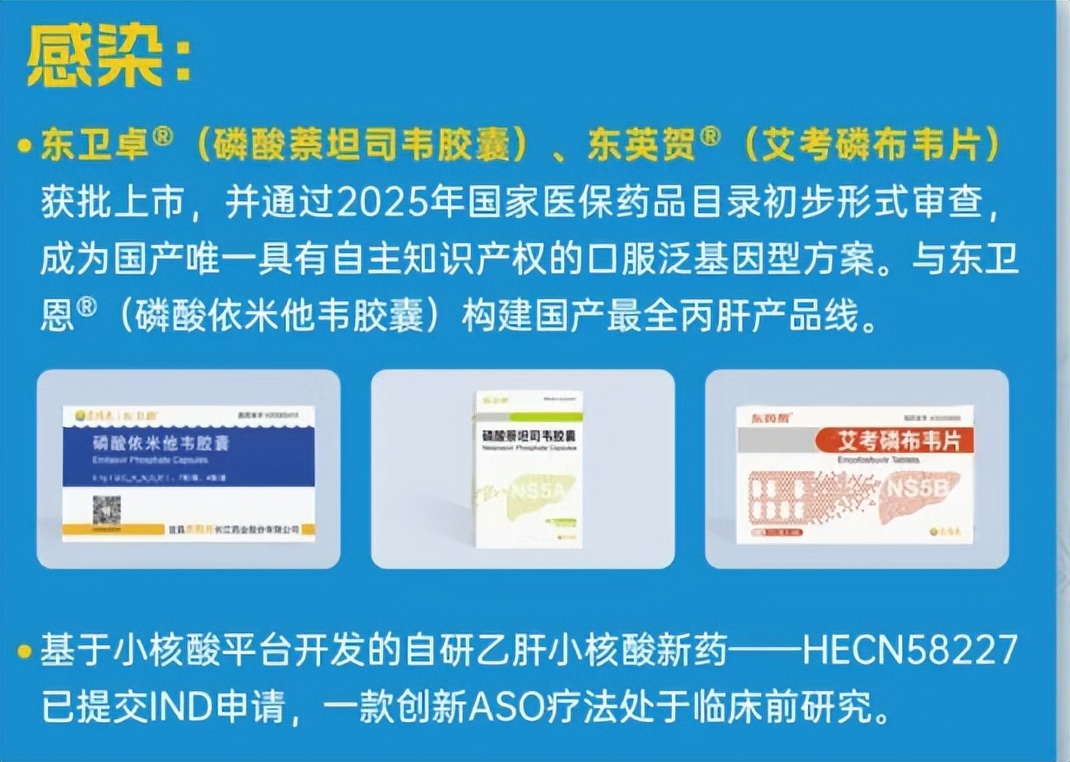

註冊審批方面。2025年2月和3月,東陽光藥的東衞卓®(磷酸萘坦司韋膠囊)和東英賀®(艾考磷布韋片)聯合用於治療初治或干擾素經治的基因1、2、3、6型成人丙型肝炎病毒(HCV)感染產品分別於中國獲批准上市,成為國產唯一具有自主知識產權的口服泛基因型方案。為加速丙肝等創新藥商業化,目前東陽光藥已成立肝病專線團隊。

在今年1月和6月,東陽光藥也分別遞交了德谷胰島素注射液和德谷門冬雙胰島素注射液用於治療糖尿病的上市申請。

在今年1月和6月,東陽光藥也分別遞交了德谷胰島素注射液和德谷門冬雙胰島素注射液用於治療糖尿病的上市申請。

臨牀研究方面。今年5月,東陽光藥治療特發性肺纖維化(IPF)新藥鹽酸伊非尼酮片獲得國家藥品監督管理局藥品審評中心(CDE)同意開展III期臨牀,成為該適應症首個獲批進入III期臨牀的國產創新藥。

值得一提的是,在前段時間召開的第九屆特發性肺纖維化峯會上,首席科學家林凱博士首次公開披露了伊非尼酮的II期臨牀試驗關鍵數據。結果顯示,相比吡非尼酮(全球範圍內獲批治療IPF的兩款藥物之一),伊非尼酮展現出更顯著的療效,且整體安全性、耐受性良好。

整體來看,更多新藥加速落地,正在打破東陽光藥“單腿走”的僵局。同時,投資市場重拾信心,也繞不開以下因素:

新藥面向的細分市場需求顯著,比如我國約有1000萬丙肝感染者,但診斷率及抗病毒治療率均較低;依託可威等核心品牌,東陽光藥已具備一定市場影響力,銷售網絡比較完善,目前已覆蓋2500多家3級醫院,9600多家2級醫院,89000多家1級醫院、眾多大型全國性或區域連鎖藥店以及其他醫療機構;政策支持、技術突破、估值修復多維共振下,中國創新藥的甜蜜期已經到來,藥企研發創新更有動力,比如8月28日,東陽光藥正式宣佈推出全球首個藥物製劑垂直領域自然語言大模型(HEC-PharmAI),有望進一步提高新藥研發效率和成功率,降低試錯成本……

總體而言,面向資本市場,東陽光藥已經放出多重利好。不過,還是要做好該公司短期內難起勢的準備。

結語

目前來看,東陽光藥正處在轉型深水區:一邊,傳統增長模式難以持續,需撕下標籤,突破舊體制、舊觀念阻礙;另一邊,高質量創新成為核心發展要求,而這也帶來了更大的運營成本,同時競爭風險依舊突出。比如,現階段我國共有超10種丙肝DAA 治療方案獲批,且多數已進入醫保目錄,主要廠家包括百時美施貴寶、吉利德、艾伯維、默沙東、歌禮制藥等,東陽光藥的東衞卓®、東英賀®能取得多大份額尚未可知。在這樣的週期中,也只能靜待拐點的到來。

來源:醫藥研究社