外賣大戰打到現在,阿里京東美團誰得利最多?_風聞

知危-知危官方账号-09-03 21:39

2月11日,京東外賣正式上線;到了 4 月 11 日,京東外賣宣佈將通過 “ 全民補貼+爆品直降 ” 雙重機制,一年內投入超百億元,也就是 “ 百億補貼 ”。

隨後,淘寶閃購於 4 月 30 日加入戰局。

過去一個季度,可以説是阿里京東美團三家公司外賣大戰的熱身賽,他們各自付出多少,收益幾何?

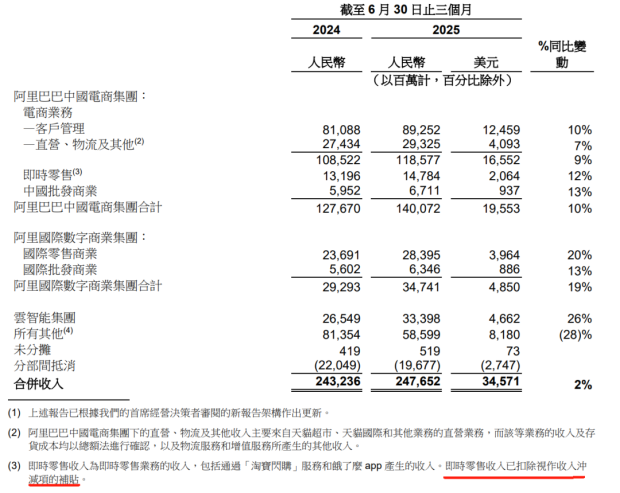

先説阿里,阿里本季度調整了財報統計口徑,本地生活板塊取消了,餓了麼和飛豬被劃分到淘天集團組成新的中國電商集團。

在新的財報統計口徑下,中國電商集團下面的即時零售板塊( 包括淘寶閃購及餓了麼 )收入從 132 億增長到 148 億,同比增長 12% 。增幅看起來不大, 主要是因為這個外賣收入是扣掉了一部分補貼的,水分較少。

舉個例子,一份外賣原價 20 元,淘寶閃購補貼了 5 元,消費者支付 15 元。阿里可以把 20 元記作收入,5 元記作銷售費用,這樣可以做大收入數據;阿里也可以直接把 15 元計作收入,這樣就不需要再計提 5 元銷售費用,阿里選擇的是這個方案。( *舉例僅為方便理解,阿里巴巴實際記賬不一定是這樣的,除了消費者補貼,還有騎手補貼等等。)

利潤方面,本季度中國電商集團分部的經調整 EBITA 為 384 億元,比去年同期的 488 億元少了 104 億元,同比下降 21% 。

因為阿里的客户管理收入同比增長了 10%,正常情況下經調整 EBITA也應該增長 10% 左右,達到 537 億元,所以淘寶做外賣的虧損大概是 537-384=153 億元。

集團層面,阿里巴巴本季度營銷費用達到 527 億,相比去年同期增長了 208 億,如果扣除其他業務的營銷費用增長,用在外賣上的營銷費用會少於 200 億。

因為電商、雲計算等業務強勁,本季度阿里的經營利潤為 350 億元,同比僅下降 3% 。所以,阿里是有充足彈藥可以持續進行外賣大作戰的。

當然,阿里是在 7 月 2 日宣佈投入 500 億外賣消費券,大規模的開支還沒有在此次財報中體現。

財務數據之外,淘寶閃購有哪些進展呢?

阿里管理層在電話會上表示,“ 淘寶閃購第一階段的目標是用户規模和用户心智,經過過去幾個月的發展,目標已經超預期實現。淘寶閃購的日均訂單峯值達到 1.2 億單、8 月份的週日均訂單也維持在 8000 萬單水平;淘寶閃購月活躍用户達到 3 億,對比 4 月之前增長 200%;淘寶閃購的日均活躍騎手數達到 200 萬,比 4 月份增長 3 倍。”

在回答分析師關於外賣業務盈虧問題時,阿里管理層表示,“ 過去餓了麼的訂單規模只有同行的 1/3、甚至部分省市的份額低於 20%,在這樣一個巨大的市場份額差距下,談論效率沒有意義,隨着短期內物流和補貼效率的提升、用户訂單結構的優化,阿里在保持當前補貼投入的情況下,UE( 單均利潤 )虧損可以縮減一半。”

此外,淘寶閃購拉動淘寶 8 月 DAU 增長了 20%。同時,流量的上漲也帶動淘寶廣告和客户管理收入的提升,補貼也可以減少電商市場費用的投入( 這一點暫未體現 )。

另一方面,電商是很賺錢的,假如 500 塊拉來一個用户( 每天 1 單,每單虧 2 塊,補貼大半年 ),用户一年在電商平台上消費 1 萬元 GMV,平台到手的交易佣金、廣告費等收入可以達到 400 元( 也就是貨幣化率 4% 左右 ),純電商的淨利率 30% 上下,一年可以賺到 120 元淨利潤,花幾年時間是可以回本的。

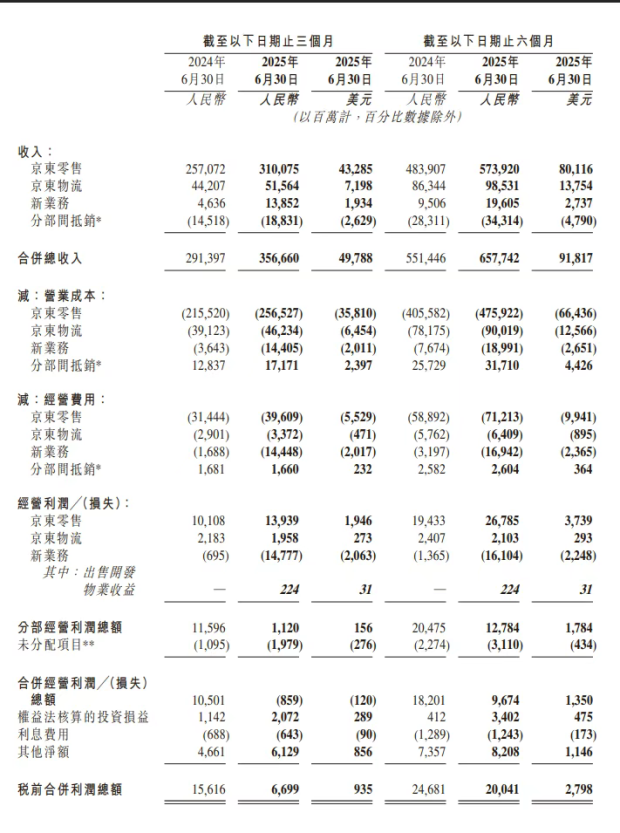

然後我們再來説説京東,它把外賣業務歸為新業務( 除了外賣,還包括京東產發、京喜及海外業務 ),與去年二季度相比,京東新業務多了 92 億收入和 143 億虧損,近似可以看作新增外賣業務帶來的收入和虧損。

因為外賣業務的天量虧損,京東從去年二季度百億級別的經營利潤直接變成經營虧損 8.6 億元。也就是説,二季度京東把所有利潤都砸進了外賣業務裏。

而在外賣業務對主業的協同作用方面,京東管理層在電話會上表示:“ 京東的季度活躍用户數( QAC )顯著加速增長,同比增長超過 40% 。除了用户數量的增長,用户活躍度也顯著提升。第二季度,用户在京東平台的購物頻次同比增長超過 40%,較以往季度有顯著改善。京東 Plus 會員的購物頻次增長更為迅猛,同比增長超過 50% 。在今年的 618 大促期間,我們在用户方面也取得了突破性進展,購買用户總數同比增長一倍以上,總訂單量突破 22 億。用户增長和購物行為的積極態勢,有力地證明了新業務與核心零售業務之間的協同效應。”

但是,協同作用體現在財報上並沒有京東管理層表述的那樣明顯。

首先,京東外賣的日單量在突破 2500 萬後,並沒有明顯進展,遠遠落後於阿里、美團的破億訂單量。而這大概就是京東使用季度活躍用户數這個口徑而非日活/月活的原因。

二季度,京東零售收入為 3101 億元,較 2024 年第二季度同比增加 20.6% 。

但這一方面是京東家電類產品受益於國家補貼,一方面是去年同期的基數較低 —— 去年二季度,京東零售的收入同比前年只增長 1.5% 。

並且,今年第一季度京東沒做外賣前零售收入增速就有 16.32%,第二季度本身是電商旺季,同比增加 20.6%,其實並沒有明顯差別,外賣沒帶來明顯的效果。

最後,我們再説説美團。

作為外賣大戰的防守方,一季度美團喊的是 “ 不惜一切代價贏得競爭 ”( 一季度財報電話會上王興的發言 ),結果到了二季度,就變成 “ 堅決反對行業內卷,我們將竭盡全力捍衞我們的市場地位。” ( 二季度財報電話會上王興的發言 )從中可以看出美團底氣略有些不足。

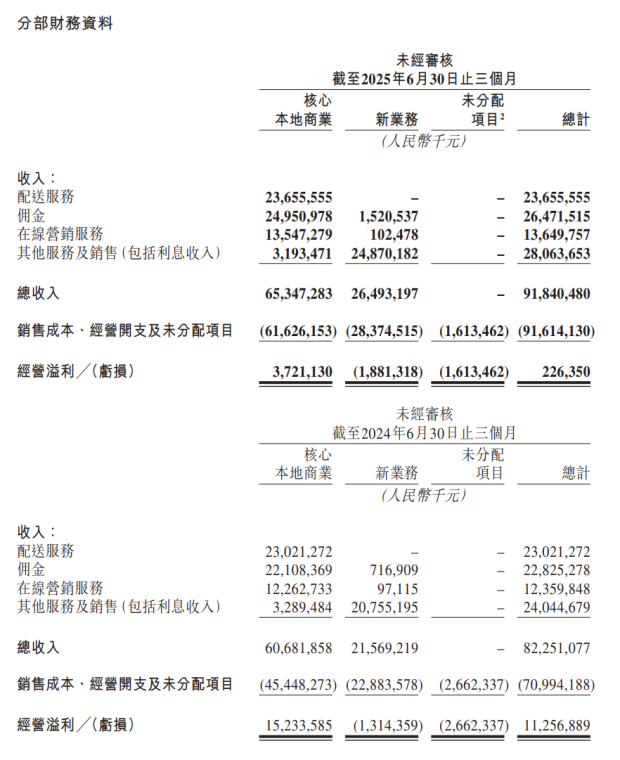

體現到財務數據上,美團本季度配送服務收入同比只增長 2.8%( 和阿里類似,部分補貼不算收入 )。

同時,因為點外賣的人多了,到店的人相對就少了。美團的佣金和廣告收入本季度分別同比增長 12.9% 和 10.5%,而今年一季度的同比增速分別是 20.1% 和 15.1%,增速大幅放緩。

美團的到店業務一直是很賺錢的,這麼打下去,外賣燒更多錢,本來賺錢的業務還有可能因為外賣的擴張而萎縮,可以説美團是輸兩次。

本季度,美團營銷費用從去年同期的 148 億元增長到本季度的 225 億元,多花了 77 億元。核心本地商業的經營利潤從去年同期的 152 億元降至本季度的 37 億元,也是燒了百億級利潤。

並且,管理層預計第三季度隨着競爭變得更加激烈,會出現大額虧損。

可以説,目前這個階段美團手裏的牌是最差的,未來要看能否通過精細化運營,保持單均盈利。

很久以前,美團管理層給的外賣業務指引是 2025 年每天 1 億單,每單賺 1 塊錢。隨着三方外賣大戰,這個目標現在需要往後延了。

整個外賣市場,其實內部可以進一步拆分,比如正餐對時效要求高、下單時間相對集中,同時也有拼好飯、神搶手、正常用券下單等不同方式;鮮花、藥品等訂單容易賺錢且時效要求沒有正餐那麼高。

這不僅是美團的優化空間,也是阿里京東的優化空間。