業績連降後觸底?華熙生物反擊“玻尿酸過氣論”_風聞

阿尔法工场-阿尔法工场研究院官方账号-中国上市公司研究平台09-04 10:58

導語:“華熙”失速,並非“被對手單點擊穿”這麼簡單;而鉅子生物,也不是高枕無憂。

在醫美與護膚行業,華熙生物(688363.SH)和鉅子生物(2367.HK)既是明星級企業,又是一對“冤家”。自今年那場轟動一時的“成分大戰”爆發以來,二者的競爭態勢愈發引人關注。

近期兩家公司幾乎同時發佈2025年中期財報,從數據上,華熙生物在業績表現上遠不如鉅子生物。

在營業收入、歸母淨利潤、毛利潤三大財務指標上,華熙生物分別交出了22.61億元、2.21億元和16.05億元的成績,同比分別下降19.57%、35.38%和23.35%;而鉅子生物則分別為31.13億元、11.82億元和25.42億元,同比增長均超過20%。

其實,在2024年之前,華熙生物的“成績”幾乎是碾壓鉅子生物,但自從鉅子生物2022年港股上市後,業績開始大爆發,2022年至2024年營收同比增幅都在50%左右;而華熙生物正好相反,營收增速從2022年開始掉頭向下,2023年至2024年甚至連續同比縮水,而且一直持續至今年上半年。

這一“反差”背後,是營銷大戰的階段性結果,還是消費者的自然選擇?

01“華熙”持續失速“鉅子”暗藏風險

對比華熙生物和鉅子生物的財報不難看出,這兩家公司的主營業務都是護膚品業務,其營收變化也主要由護膚品業務的營收情況決定。

其中,華熙生物的護膚品業務以“潤百顏”為首,共四大品牌;鉅子生物以“可復美”“可麗金”為主打品牌。

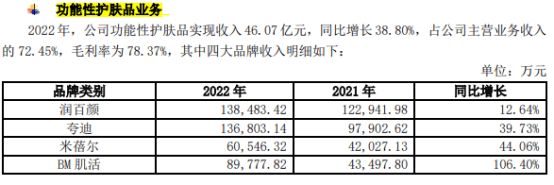

2022 年,華熙生物功能性護膚品收入46.07 億元,同比增長 38.8%,佔當年總營收比例超70%,其中潤百顏全年收入約13.85億元,誇迪全年收入約13.68億元。

圖源:華熙生物2022年財報

但2023年、2024年,華熙生物四大護膚品牌收入持續下降,其中2024年只貢獻了25.69億元的收入,相比2022年下滑超過44%,營收更是減少超20億元。

反觀鉅子生物,其功能性護膚品以“可復美”為代表,共8個品牌,其收入從2022年的15.62億元增長至2024年的43億元,漲幅超過175%。

在2025年上半年,華熙生物和鉅子生物在護膚品業務的收入分別是9.12億元和31.03億元,華熙生物同比下滑34%,而鉅子生物同比增長22.27%。

從2022年至2025年上半年,華熙生物和鉅子生物在護膚品業務上的業績可謂“此消彼長”,數據非常直觀,競爭也非常慘烈。

而被華熙生物視為競爭對手的鉅子生物也並非高枕無憂,顯而易見的是,鉅子生物的大單品策略很明顯,2025年上半年,可復美營收25.42億元,佔總營收比例高達81.7%。

一旦明星單品遇質量、輿情問題,對公司整體的影響也非常大,前期“大嘴博士”測評引發的輿論影響已經發生過一次,足以讓鉅子生物記憶猶新。

此外,《時代財經》等媒體報道,部分批發商在6·18大促後對鉅子生物的產品出現低價甩貨,顯示渠道端補貨意願下降。

財報同時顯示,截至2025年6月末,鉅子生物貿易應收款項及應收票據約4.67億元,同比增幅高達138.13%。

如此大幅度的增長讓市場擔憂,其渠道庫存積壓或回款週期延長,對主要以直銷為主的鉅子生物而言,庫存壓力可能意味着下季度收入和現金流承壓。

需要指出的是,華熙生物的主力護膚產品,以玻尿酸(又稱“透明質酸”)成分為主。華熙生物在公告中表示,公司是全球最大的透明質酸研發、生產及銷售企業。而鉅子生物則主要以重組膠原蛋白成分為主。

華熙和鉅子在護膚品市場的競爭結果,也反映出中國功效護膚的“修護賽道”話語權從“玻尿酸補水”轉向“重組膠原蛋白+械妝協同”。

而在華熙生物看來,功效護膚“修護賽道”話語權改變的背後推手,就是力挺鉅子生物的多家券商。

而隨着華熙生物董事長兼總經理趙燕在今年3月開始下沉管理“皮膚科學創新轉化業務”(華熙生物護膚品業務),直接接手品牌與傳播管理中心,華熙生物也在品牌認知上正式打響“傳播戰”。

02 華熙VS鉅子“大戰始末”

趙燕走到“第一戰線”後,華熙生物在護膚賽道上直接打出一套“三連擊”。

先是今年5月17日,華熙生物官方微信公眾號發佈題為《概念總在重演,科技永遠向前》的文章,直指多家券商為“港股重組膠原蛋白第一股”鉅子生物站台。

華熙生物在文中指出,“2022年開始,隨着資本市場不斷追求新的公司題材,重組膠原蛋白概念被看似幸運地選中了。為了營造比透明質酸產業更大的預期,圍繞某重組膠原企業的研報中,出現了大量直接針對中國透明質酸產業的所謂‘對比研究’。”

在公開信中,華熙生物列舉了華泰證券、安信證券、國金證券、西部證券在2023年6月份~2024年2月份期間發佈的四篇研報內容。

圖源:華熙生物

這些報告和點評的結論基本指向“玻尿酸不如重組膠原蛋白”這一觀點。

華熙生物在文中直接反駁稱,上述觀點是誤導性“結論”,從國家藥監局的批准數量對比來説,沒有任何依據説明重組膠原蛋白的安全性高於透明質酸。在國際上的生命科學研究領域,已經有充足的證據證明透明質酸在炎症控制、癌症控制以及衰老幹預中的作用。

在這次發文中,華熙生物通過隱晦方式表達不滿,雖未指名道姓,但業內普遍認為矛頭指向鉅子生物,而鉅子生物選擇沉默應對。

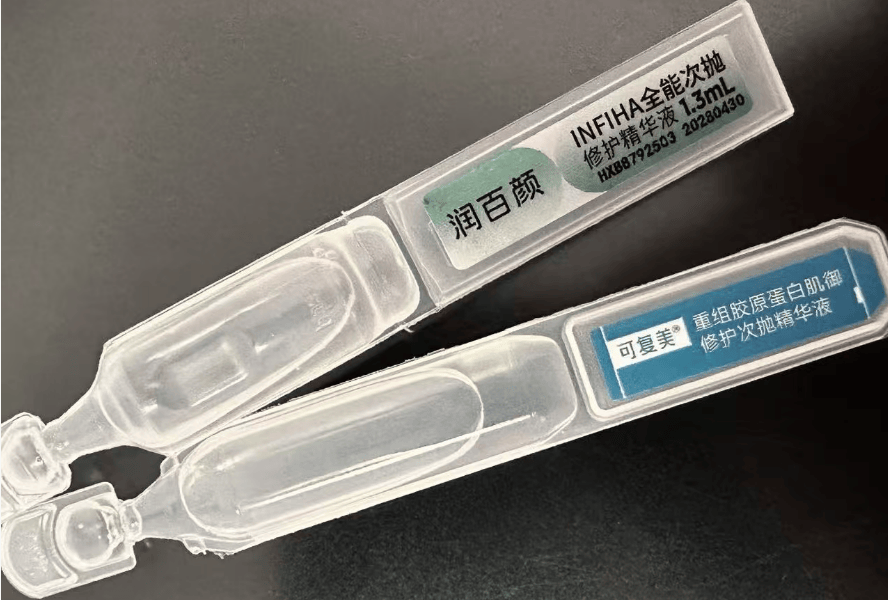

在直指上述“拉踩測評”後,5月24日,美妝博主“大嘴博士”(郝宇)發佈檢測報告,稱鉅子生物明星產品可復美“重組膠原蛋白肌御修護次拋精華”中重組膠原蛋白含量僅0.0177%,遠低於標註的0.1%下限,且未檢出膠原蛋白核心氨基酸“甘氨酸”,質疑產品“虛假標註”。

此舉“驚動”鉅子生物在當晚緊急回應,稱多批次自檢結果顯示膠原蛋白含量“均大於0.1%”,並委託第三方複檢。

緊隨其後,在6月1日,華熙生物公開“站隊”大嘴博士,稱其關聯公司上海柳頁醫創屬華熙生態成員,需“堅定支持”,還稱已向各大行業協會、主管部門呈報情況,暗指鉅子生物數年前以“拉踩測評”模式貶低玻尿酸,矛盾徹底公開化。

而鉅子生物迅速反擊,稱華熙生物顛倒黑白,惡意指控。

此後雙方圍繞檢測方法、檢測機構、產品成分含量等問題持續爭論。“大嘴博士”不斷髮布新檢測報告,質疑鉅子生物產品;鉅子生物則公佈多家權威檢測機構檢測數據,力證產品真實添加重組膠原蛋白成分。在這場矛盾中,華熙生物董事長趙燕雖未直接發聲,但公司通過官方聲明等方式積極參與。

華熙生物甚至把上半年的這些“傳播戰”寫進了財報中,在“重點經營業績及舉措”部分,華熙生物表示:針對行業內不講科學的言論堅決發聲,尤其對“透明質酸過氣論”進行堅決反擊。

03 華熙失速,全賴鉅子生物搶份額?

從“吃瓜羣眾”的角度看,華熙和鉅子的大戰,可謂熱鬧非常。但仔細思量,華熙生物在護膚品市場的業績失速,僅僅是因為被鉅子生物“單點擊穿”?

《中國商報》引用美妝行業分析師張夢然分析稱,“‘成分黨’正在變得理性。隨着市場教育的深入,越來越多的消費者意識到不同成分有不同的適用場景。華熙生物的四大品牌(潤百顏、誇迪、BM肌活、米蓓爾)的產品也存在同質化問題,都是主打透明質酸,價格區間也有重疊。”

這對以玻尿酸補水見長的傳統心智構成替代與分流。

圖源:小紅書

實際上,華熙生物的失速並非玻尿酸失效,而是“修護敍事+械妝協同”在平台大促中贏得了更高的轉化效率。

疫後功效護膚更強調“修護、耐受、見效邏輯”,重組膠原蛋白+醫械背書的敍事在平台大促中持續放大,“膠原棒”等爆品主打“強復購+強傳播”。

此外,2023年起,華熙生物對功能性護膚進行“收縮與調整”,壓投放、控費用,疊加平台流量價格上行與內容電商競爭加劇,營銷效率回落,動銷與增長承壓。

其實,華熙生物的業績下滑受“內外因”作用明顯,內部投放、渠道策略轉彎、組織與流程改革的陣痛、價位與品牌資產的集中受損,外部市場需求分化、替代產品增多,而並非“被對手單點擊穿”這麼簡單。

華熙的突圍要點不在於再講一次玻尿酸,而在於重建增長機制:渠道效率、價盤紀律與新品心智。