京東打開了淘寶的任督二脈!_風聞

财狗商业评论-09-04 11:25

2025年的夏天,比酷暑更熾熱的,是席捲中國互聯網的“外賣大戰”。這場戰爭的導火索,並非源自傳統外賣雙雄的內部摩擦,而是由電商巨頭京東的“跨界”入局點燃。隨後,陷入增長焦慮的阿里巴巴攜“淘寶閃購”強勢跟進,以“不計成本”的姿態掀起鉅額補貼浪潮。一時間,市場風雲突變,原本由美團牢牢掌控的本地生活服務領域,驟然變成了三方角力的修羅場。

2025年的夏天,比酷暑更熾熱的,是席捲中國互聯網的“外賣大戰”。這場戰爭的導火索,並非源自傳統外賣雙雄的內部摩擦,而是由電商巨頭京東的“跨界”入局點燃。隨後,陷入增長焦慮的阿里巴巴攜“淘寶閃購”強勢跟進,以“不計成本”的姿態掀起鉅額補貼浪潮。一時間,市場風雲突變,原本由美團牢牢掌控的本地生活服務領域,驟然變成了三方角力的修羅場。

京東的“陽謀”

京東的“陽謀”

2月,京東正式宣佈進軍外賣市場,這一舉動在當時被許多人視為一次大膽但前景不明的冒險。然而,若將其置於京東整體的戰略棋局中審視,便會發現這並非一次心血來潮的衝動,而是一場精心策劃的“陽謀”。京東的目標從來不只是分一杯餐飲外賣的羹,而是要將外賣作為一枚關鍵的戰略棋子,撬動一個更宏大、更關乎其未來的市場——即時零售。

與行業慣例不同,京東從一開始就放棄了開發獨立外賣APP的路徑。相反,它選擇將外賣服務深度整合進京東主APP中,成為“秒送”頻道下的一個核心功能。用户需要通過“京東APP首頁 → 秒送 → 品質外賣”的路徑才能進入點餐界面。或者,通過搜索“外賣777”等口令直達。

這一看似微小的產品決策,實則藴含着深刻的戰略考量。它從頂層設計上就明確了外賣業務的“工具”屬性而非“目的”屬性。京東的核心意圖並非再造一個與美團、餓了麼同質化的外賣平台,而是要利用外賣這一高頻、剛需的消費場景,為京東主站這個傳統的“低頻”購物APP注入新的活力。

傳統電商APP的用户心智是“有明確購物需求時才會打開”,而外賣則是每日數次的潛在需求。

這種“APP內嵌”的模式,本質上是一種成本效益極高的流量獲取策略。它避免了從零開始推廣一個新APP所需的天價營銷成本,而是直接盤活了京東已有的數億用户存量,將戰略重心放在了“存量激活”而非“增量獲取”上。

面對美團和餓了麼構建的堅固壁壘,京東深知正面強攻難以奏效,因此採取了精準打擊行業痛點的差異化競爭策略。其初期祭出的“三板斧”——“0佣金”、“為騎手繳納五險一金”、“主打品質商家”,招招都打在了行業的七寸上。

京東推出“秒送”服務如果説“APP內嵌”和“差異化破局”是京東的戰術,那麼其最終的戰略目標,則清晰地指向了“即時零售”這片廣闊的藍海。商務部的報告預測,2030年中國即時零售市場規模將超過2萬億元,這是一個所有電商巨頭都無法忽視的巨大增量市場。

京東推出“秒送”服務如果説“APP內嵌”和“差異化破局”是京東的戰術,那麼其最終的戰略目標,則清晰地指向了“即時零售”這片廣闊的藍海。商務部的報告預測,2030年中國即時零售市場規模將超過2萬億元,這是一個所有電商巨頭都無法忽視的巨大增量市場。

京東的邏輯非常清晰:外賣是即時零售中最高頻、用户教育最成熟的品類。一旦通過外賣建立起覆蓋城市毛細血管的“分鐘級”履約網絡,並讓用户形成“上京東=即時達”的心智,那麼將這種能力複用到其他品類便是水到渠成的事情。京東的“秒送”頻道涵蓋了外賣、咖啡奶茶、買藥、生鮮、數碼等多個品類,其本質就是構建一個“萬物到家”的即時零售生態。

這一戰略的背後,是京東深刻的“護城河焦慮”,美團等本地生活平台近年來不斷從“服務”走向“零售”,通過“美團閃購”等業務侵蝕傳統電商的腹地。美團的優勢在於其強大的地推團隊和即時配送網絡。京東必須建立自己的即時履約能力,才能有效防禦對手的進攻,並守住自己在3C家電、日用百貨等核心品類的優勢。外賣,正是京東用來構建這張即時履約網絡的最佳“演練場”和“流量槓桿”。

淘寶閃購的戰略反擊

如果説京東的入局是“點火者”,那麼阿里巴巴的強勢跟進,則徹底將這場區域性的摩擦升級為一場席捲全行業的戰爭。正如用户所觀察到的,京東的打法彷彿一語驚醒夢中人,讓正處在多方競爭壓力下、略顯疲態的阿里找到了破解增長困境的“金鑰匙”。通過將外賣業務與核心電商深度捆綁,阿里發動了一場名為“淘寶閃購”的戰略反擊,成功為自己“續上了一口氣”。

在2025年之前,阿里巴巴旗下的外賣平台“餓了麼”雖然是市場第二,但其戰略定位始終有些尷尬。它更像是一個獨立的本地生活服務單元,與淘寶、天貓等核心電商業務存在一定的壁壘。儘管阿里為餓了麼投入巨大(據稱7年投入約1500億),但其表現一直“食之無味,棄之可惜”,未能有效撼動美團的地位,也未能與電商主業產生足夠的化學反應。

在2025年之前,阿里巴巴旗下的外賣平台“餓了麼”雖然是市場第二,但其戰略定位始終有些尷尬。它更像是一個獨立的本地生活服務單元,與淘寶、天貓等核心電商業務存在一定的壁壘。儘管阿里為餓了麼投入巨大(據稱7年投入約1500億),但其表現一直“食之無味,棄之可惜”,未能有效撼動美團的地位,也未能與電商主業產生足夠的化學反應。

然而,京東的入局及其“APP內嵌”模式,清晰地展示了一條全新的路徑:外賣可以不作為一個獨立的利潤中心,而是作為一把戰略級的武器,為核心電商平台輸送最寶貴的資源——高頻流量和用户時長。

在面臨拼多多的低價衝擊、抖音的內容電商蠶食、以及自身用户增長見頂的多重壓力下,阿里急需找到新的流量錨點和生態支點。京東的實踐證明,外賣就是那個最佳的錨點。

於是,阿里迎來了戰略上的“頓悟”時刻。2025年6月23日,阿里巴巴集團CEO吳泳銘宣佈進行重大的組織架構調整,將餓了麼與飛豬一同併入由蔣凡領導的“阿里中國電商事業羣”。這一調整的意義非同凡響,它標誌着外賣在阿里內部的定位發生了根本性轉變:從一個追求獨立盈利的本地生活業務,轉變為服務於大電商生態、為淘寶和天貓引流的核心戰略工具。

餓了麼不再需要孤軍奮戰,它的即時配送能力與淘寶天貓龐大的電商流量和品牌資源實現了深度融合。在此基礎上,“淘寶閃購”應運而生,成為阿里揮向即時零售戰場的一把利劍。

戰略調整的效果立竿見影。“上淘寶點外賣”迅速成為現實,並爆發出驚人的能量。這背後是“高頻打低頻”邏輯的完美演繹:用每天可能發生數次的外賣需求,去激活和盤活用户對於購物APP(淘寶)相對低頻的使用習慣。

一系列數據雄辯地證明了這一策略的成功:

1、用户規模與活躍度飆升:根據QuestMobile的數據,在“淘寶閃購”業務上線的次月,淘寶APP的用户活躍度得到顯著提升。尤其是在午間11-12點和晚間17-18點的點餐高峯時段,用户活躍比例分別提升了1.6%和0.9%。更驚人的是,到2025年8月前三週,即時零售業務直接帶動淘寶App的月度活躍消費者數量(MAU)同比增長了25%。

2、訂單量指數級增長:淘寶閃購的日訂單量增長曲線堪稱陡峭。自5月上線後,日訂單量迅速突破8000萬單,並在高峯期一度達到9000萬單。在8月份,其日訂單峯值更是達到了1.2億單,周平均日訂單量穩定在8000萬單。

3、高價值用户增長:高頻的外賣服務也帶動了阿里高價值會員體系的增長,88VIP會員數實現了雙位數增長,總數超過5300萬。

這些數據清晰地表明,通過將外賣整合進主站,阿里成功地將餓了麼的即時履約能力轉化為了整個電商生態的流量活水,有效緩解了來自其他平台的競爭壓力,並找到了新的用户增長引擎。

為了迅速實現流量引爆和用户心智佔領,阿里採取了簡單粗暴但極其有效的手段——鉅額補貼。淘寶閃購高調宣佈在未來一年投入500億平台消費券,一時間,“0元奶茶”等活動席捲社交網絡,讓消費者夢迴十年前的網約車大戰。

這種“不計成本”的投入,清晰地體現在了阿里的財報中。2025年第二季度(阿里2026財年Q1),包含餓了麼和淘寶閃購的中國電商集團經調整EBITA同比下降了21%,減少了超過100億元。據分析師測算,僅淘寶閃購一個業務,在該季度的虧損就高達100-110億元。阿里整體的非公認會計准則淨利潤也同比下降了18%。

然而,與慘淡的利潤數據形成鮮明對比的,是資本市場的狂熱追捧。財報發佈後,阿里巴巴港股股價大漲18.5%,市值一日增加超4000億港元。這種“冰火兩重天”的現象,恰恰説明了資本市場讀懂並高度認可了阿里的新戰略。

阿里中國電商事業羣CEO蔣凡在財報電話會上的發言,為這一戰略給出了最佳註腳:“我認為不能拋開規模談效率,過去我們的訂單規模是同行的1/3,在很多省市,我們過去的份額甚至低於20%,在這樣一個巨大的市場份額差距下,談論效率沒有意義。”

這番話表明,阿里現階段的核心目標就是“規模”。通過犧牲短期利潤,換取用户規模的快速擴張和“上淘寶也能即時送萬物”的用户心智。阿里高管進一步表示,不會單獨看外賣(即時零售)的盈利情況,因為其帶來的整體流量、購物頻次提升以及廣告收入增長,是未來會產生很好收益的戰略性投入。

對於阿里而言,餐飲外賣只是撬動即時零售的“磚”,其真正想要引出的“玉”,是推動整個品牌電商業務的“即時零售化”。

蔣凡將非餐飲的即時零售分為兩部分:一是依託閃電倉的“近場原生模式”,二是“遠近場結合模式”。前者通過自建或合作的閃電倉(已超5萬家)提供高時效服務;後者則致力於將天貓超市和龐大的天貓品牌線下門店網絡,全部接入淘寶閃購,實現線上線下一體化經營。

蔣凡預計,未來三年內,將有百萬家品牌門店加入淘寶閃購,即時零售將為平台帶來高達1萬億元的交易增量。這意味着,阿里試圖將其在傳統B2C電商領域的絕對優勢,通過即時履約能力進行“賦能”和“升級”,構建一個前所未有的、融合了“遠場電商”、“近場零售”和“本地服務”的超級大消費平台。

從這個角度看,這場外賣大戰,對阿里來説,是一場關乎未來十年電商形態的生死之戰。

衞冕冠軍的困境與反擊

在這場由電商巨頭掀起的風暴中,昔日的外賣霸主美團,無疑是處境最微妙、感受最痛苦的一方。當競爭對手將外賣業務作為“戰略性虧損”的流量工具時,對於將外賣視為核心主業和利潤基石的美團而言,每一場補貼戰都如同在自己身上割肉。用户的“流量、利潤直接被獻祭了”的觀感,在美團的財報數據中得到了殘酷的印證。

2025年第二季度的財報,是美團在這場戰爭中所付出代價的最直觀體現。數據顯示,該季度美團的經營利潤遭遇了斷崖式下滑:

1、經營利潤暴跌:據多家媒體報道,美團Q2的經營利潤同比暴跌89%至98%不等,經營利潤率從去年同期的13.7%驟降至0.2%。這意味着,公司幾乎犧牲了全部利潤來應對競爭。2、核心業務承壓:作為基本盤的核心本地商業(主要包括外賣、到店酒旅),其經營溢利也大幅下降至37億元,收入增速也從上季度的17.8%放緩至7.7%。

這一系列數據揭示了美團的根本困境:它的商業模式決定了它必須在戰爭中“正面硬抗”。外賣是美團整個商業帝國的流量基石和主要利潤來源之一。阿里和京東可以用其他業務的利潤來補貼外賣,將外賣作為獲取戰略優勢的“成本中心”。而美團則必須守住外賣的盈利能力,否則整個公司的財務健康都將受到威脅。這種不對等的戰爭態勢,讓美團陷入了“跟進補貼則利潤劇痛,不跟進則份額流失”的戰略兩難之中。

美團管理層也在財報電話會上坦承,預計第三季度核心本地商業分部將出現“較大規模的虧損”,並將根據競爭態勢動態調整投入規模。這預示着,只要競爭不停止,美團的“利潤陣痛”就將持續。

比利潤下滑更令美團警惕的,是其市場主導地位和用户心智壟斷受到的侵蝕。儘管在補貼刺激下,美團的日訂單量也創下了1.5億單的歷史新高,但繁榮的表象下暗流湧動。

核心問題在於,市場新增的巨大蛋糕,大部分被阿里和京東所瓜分。有分析指出,美團犧牲了巨大利潤,換來的自身增長卻僅為個位數,而整個市場擴容的部分,幾乎都被淘寶閃購和京東外賣拿走了。這意味着美團的市場份額雖然絕對值仍在,但相對優勢正在被快速稀釋。

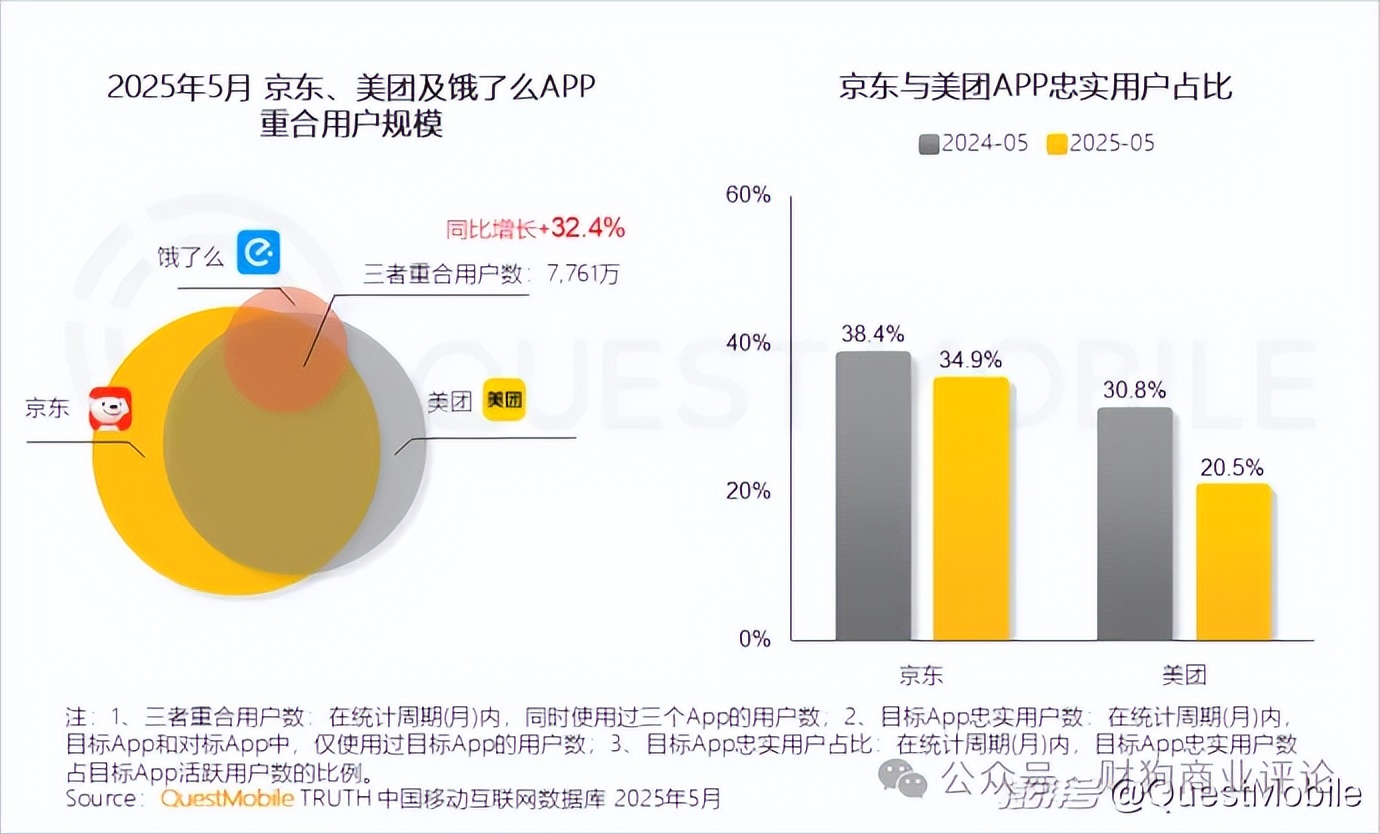

更深層次的危機來自於用户忠誠度的瓦解。QuestMobile的數據顯示,2025年5月,京東、美團、餓了麼三者APP的重合用户規模已達7761萬,同比增長了32.4%。與此同時,京東與美團APP各自的忠實用户比例均出現下滑。這表明,在鉅額補貼面前,大量用户開始放棄單一平台的忠誠,轉向在多個平台之間“遊牧”,哪裏有優惠就去哪裏。美團花費多年時間建立起來的“點外賣=上美團”的用户心智壟斷,正在被前所未有地打破。

更深層次的危機來自於用户忠誠度的瓦解。QuestMobile的數據顯示,2025年5月,京東、美團、餓了麼三者APP的重合用户規模已達7761萬,同比增長了32.4%。與此同時,京東與美團APP各自的忠實用户比例均出現下滑。這表明,在鉅額補貼面前,大量用户開始放棄單一平台的忠誠,轉向在多個平台之間“遊牧”,哪裏有優惠就去哪裏。美團花費多年時間建立起來的“點外賣=上美團”的用户心智壟斷,正在被前所未有地打破。

長期以來,美團的核心護城河被認為是其構建的“用户-商家-騎手”三邊網絡效應。這個網絡一旦形成,便具有強大的正反饋循環:海量的用户吸引了海量的商家入駐,豐富的商家供給又進一步吸引和留存了用户;而龐大的訂單量則能養活一支規模巨大、效率極高的騎手隊伍,高效的履約能力又同時提升了用户和商家的體驗。三者互相鎖定,使得後來者難以切入。

而此次外賣大戰,正是對這條護城河的一次極限壓力測試。阿里和京東的策略,就是通過不計成本的補貼,試圖從網絡的兩個關鍵節點——用户端和商家端——進行瓦解。

而此次外賣大戰,正是對這條護城河的一次極限壓力測試。阿里和京東的策略,就是通過不計成本的補貼,試圖從網絡的兩個關鍵節點——用户端和商家端——進行瓦解。

一旦用户和商家大量流失,訂單密度下降,美團引以為傲的騎手網絡效率和成本優勢也將被削弱,進而可能引發整個生態的負向循環。可以説,這場戰爭的本質,就是一場圍繞美團核心護城河的攻防戰。

面對來勢洶洶的進攻,美團並未坐以待斃。其應對策略體現了衞冕冠軍的韌性與剋制。

美團選擇性地跟進補貼,尤其是在競爭激烈的核心城市和關鍵品類,通過發放“滿減券”等方式穩住用户基本盤。當淘寶閃購衝刺訂單量時,美團迅速反應,將日單量拉昇至更高水平,向市場宣示其“領頭羊”地位不可動搖。這種“後發制人、見招拆招”的策略,旨在以最小的代價維持市場平衡。

在戰爭最激烈時,美團通過公眾號發文《繁榮行業生態,抵制無序競爭》,呼籲停止非理性競爭。同時,監管部門也相繼約談平台,要求規範競爭。美團此舉,意在將競爭從純粹的“燒錢”拉回到“價值創造”的軌道上,這對其是相對有利的戰場。

總而言之,美團在這場戰爭中確實承受了巨大的代價,成為了短期內的“被獻祭者”。但其深耕多年的生態系統和運營能力依然是其最堅實的底牌。這場戰爭對美團而言,既是一場生死存亡的考驗,也是一次被迫加速進化、重構價值的契機。

誰主沉浮?

回到最初的問題,這場2025年的外賣新戰事,無疑是中國互聯網發展史上一次深刻的格局重塑。

京東的入局確實是那隻扇動翅膀的蝴蝶。 它並非簡單地想做外賣,而是以一種顛覆性的“APP內嵌”模式,向整個行業展示瞭如何利用高頻服務盤活低頻主站的全新玩法。這一“範本”恰好擊中了阿里在流量焦慮下的痛點,使其“頓悟”並迅速效仿,將餓了麼從邊緣化的業務單元提升為核心電商的戰略武器,從而引發了這場改變格局的戰爭。而美團,由於其業務結構高度依賴外賣的利潤貢獻,在這場“降維打擊”中首當其衝,成為了短期內被“獻祭”的一方,承受了最大的利潤衝擊。

可以預見,外賣市場乃至整個本地生活服務“一家獨大”的穩定局面已被徹底打破,未來將進入一個“三足鼎立”或“兩強一新”的動態平衡期。“遠場電商”與“近場零售”的邊界將徹底模糊,一個“萬物到家、即時送達”的新消費時代已經到來。在這場馬拉松式的競賽中,笑到最後的,必將是那個能為消費者、商家和整個社會持續創造最多價值的平台。

作者:尼古

編輯:尼克

免責聲明:本文基於已公開的資料信息或受訪人提供的信息撰寫,但財狗商業評論及文章作者不保證該文章提及或者展示關聯等信息資料的完整性、準確性,不代表任何機構立場,如涉侵權請聯繫刪除。在任何情況下,本文中的信息或所表述的意見均不構成對任何人的投資建議。