江蘇首富的新野心:讓00後兒子再造一個恆力石化?_風聞

源媒汇-助力中国好公司!09-04 12:31

文源 | 源媒匯

文源 | 源媒匯

作者 | 胡青木

編輯 | 蘇淮

一家尚未“摘星脱帽”的上市公司,交出了一份令人驚豔的半年報。

2025年8月末,*ST松發(下稱“松發 ”)披露半年報數據:上半年實現營業收入66.80億元,同比漲超300%;歸母淨利潤6.47億元,較去年同期成功扭虧。

截圖來源於公司公告

截圖來源於公司公告

松發的成功“上岸”,或是公司全面轉型的結果。2024年上半年,松發的核心業務仍聚焦陶瓷領域;2025年,在完成恆力重工股權注入後,松發現階段的業務重心已完全切換至船舶製造,受益於國際船舶市場旺盛需求,公司業績增長顯著。

這一轉型進程,與恆力家族兩代人及恆力系企業的協同佈局緊密相關。

早年,23歲的陳建華接手破產織造廠後,逐步牽頭成立恆力集團,並以恆力石化為核心打造千億石化產業體系;恆力石化早年通過借殼*ST大橡塑登陸資本市場,至今仍是集團的支柱平台。如今,陳建華之子,2001年出生的陳漢倫擔任松發董事兼總經理,松發正是恆力集團將恆力重工注入後的產物。

陳氏父子二人依託恆力集團,分別以恆力石化(石化領域)、松發(船舶業務)為載體,在不同行業週期推進佈局。

從業務路徑來看,陳建華曾踩中多個政策風口,並通過借殼*ST大橡塑推動恆力石化發展;在國際海事組織環保新規推動下,恆力家族再次以松發為平台注入恆力重工,力圖複製石化板塊的成功經驗。

01

踩中風口成為江蘇首富

1994年,在中國鄉鎮企業改制政策逐步放開的背景下,23歲的陳建華收購了瀕臨破產的蘇州吳江南麻鎮辦織造廠,並將其更名為吳江化纖織造廠,正式開啓了創業歷程。

接手織造廠後,陳建華通過補發拖欠工資、建立管理制度、精簡人員等舉措,逐步恢復工廠生產,後續又持續投入利潤升級設備、擴建分廠,讓工廠規模逐漸擴大。

2002年,陳建華抓住政策契機,聯合化纖企業爭取支持,投資成立江蘇恆力化纖有限公司,從織造拓展至化纖領域,並提前佈局紡紗業務。2005年國家放開紡紗領域後,恆力憑藉前期準備形成競爭優勢。此後,陳建華在2008-2009年行業波動期繼續擴張,在多地投建項目,成為全球大型工業絲與超亮光絲生產企業領軍者。

2010年,陳建華瞄準石化上游產業,響應大連長興島招商,上馬PTA(精對苯二甲酸)項目。彼時國內PTA產業格局調整,民企加速佈局,陳建華頂住市場壓力推進二期建設,建成全球單體規模較大的PTA工廠。

2014年國家放開民營煉化項目,恆力煉化成為首個獲批的民營煉化項目,被納入相關政策文件。2017年項目動工後,僅用19個月建成,3個月打通生產流程,形成“原油—PX—PTA—聚酯—紡織”全產業鏈,提升了我國PX產能佔比,打破國外部分原料壟斷。

在產業擴張過程中,上市成為恆力集團進一步發展的重要需求。

2013年衝刺IPO失敗後,陳建華將目光轉向借殼上市。2015年8月,恆力集團以11.7億元從大連國投手中受讓大橡塑29.98%股權,成為其第一大股東,取得“殼資源”。2016年,恆力集團完成對大橡塑的重大資產重組,將旗下恆力投資注入上市公司,實現恆力石化借殼上市。

借殼上市後,恆力石化藉助資本市場力量,進一步擴大生產規模、提升技術水平、拓展市場份額,營收和利潤持續增長,市值也不斷攀升,陳建華家族財富隨之大幅增長。

2021年,陳建華、範紅衞夫婦以1790億元財富,首獲胡潤富豪榜江蘇首富,並於2022年蟬聯;在2025年新財富500創富榜上,陳建華夫婦又以800億元持股市值,重奪江蘇首富。

從創業歷程來看,陳建華多次踩準行業發展與政策調整的關鍵時機:早期抓住鄉鎮企業改制機遇收購織造廠,隨後借政策放開契機拓展化纖、紡紗業務,在民營煉化政策鬆綁時推進煉化一體化項目,又通過借殼上市解決企業發展的資本需求。

憑藉對行業趨勢的精準判斷、關鍵節點的果斷決策,以及對不同階段機遇的有效利用,陳建華帶領恆力集團,從一家小型織造廠起步,逐步構建起覆蓋煉油、石化、聚酯新材料、紡織的全產業鏈體系,最終成長為世界500強企業。

值得關注的是,陳建華對“時機”的把握能力,正通過新的業務佈局傳遞至下一代。

02

藉助造船復刻過往成功

當前,船舶製造行業在政策與市場驅動下進入變革階段,環保化與大型化成為核心趨勢,為相關企業帶來結構性機遇。

環保化方面,全球碳排放管控持續收緊。2023年7月,國際海事組織發佈温室氣體減排戰略,明確淨零排放的長期目標。與此同時,歐盟碳排放交易體系已將海運碳排放納入管控,傳統船舶的運營成本將被推高。

政策推動下,市場需求端明顯向綠色船舶傾斜。克拉克森數據顯示,2024年全球替代燃料船舶新船訂單按修正總噸計已佔50%以上。其中,中國船廠拿下超八成份額,穩居全球綠色船舶製造首位。

技術上,LNG動力船舶因減排效果實現規模化應用,2024年全球訂單顯著增長;氨、氫等零碳燃料船舶研發加速,雖短期難商業化,卻是重要探索方向。

此外,規模經濟效應推動船舶大型化成為重要趨勢。超大型集裝箱船、大型油輪等船型,可藉助提升裝載量的優勢,實現單位運輸成本下降與運輸效率提升,這與航運企業增強競爭力的需求高度匹配,進一步鞏固了大型化的行業發展方向。

針對這一行業趨勢,恆力集團在2022年以21.1億元收購原STX大連造船廠,同時啓動專屬造船基地的規劃建設。依託這一佈局,集團旗下恆力重工掌握了LNG等雙燃料發動機技術。

在此背景下,恆力集團複製了恆力石化成功的資本運作路徑,通過“低位收殼”策略,於2018年以8.2億元取得松發的控制權,並在2024年將估值80億元的恆力重工資產注入該上市公司平台,實現了船舶製造業務的“曲線上市”。彼時重組消息公佈後,松發股價更是連續走出了十餘個“一字板”。

截圖來源於東方財富

截圖來源於東方財富

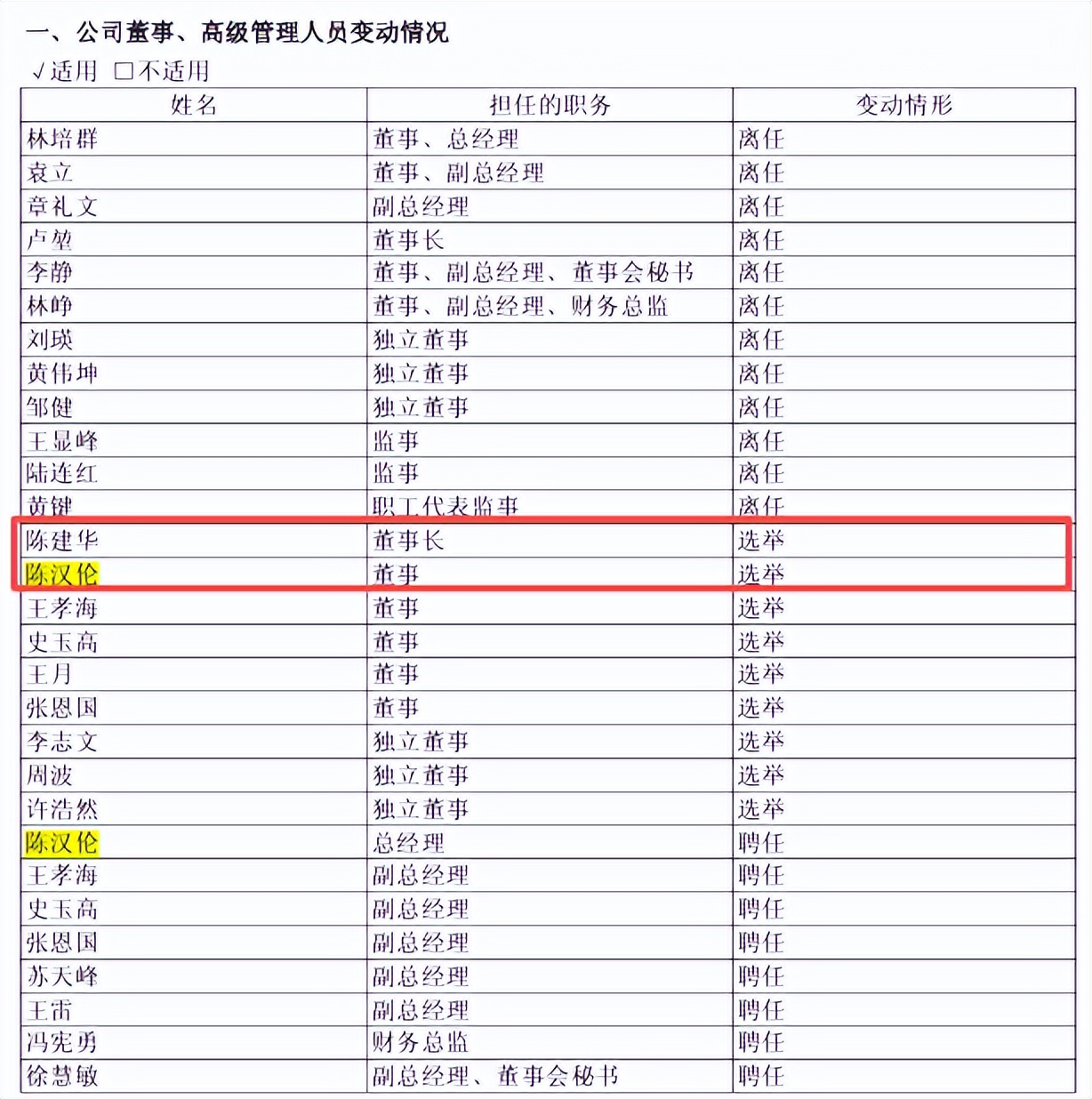

此次重組帶來了顯著的業績反轉。恆力重工入主後,不僅推動松發扭虧,更使其市值大幅躍升。同時,恆力集團在人事佈局上也進行了較大幅度的調整。

半年報顯示,松發的原管理層均已離任,公司新任董事長由陳建華擔任,二代陳漢倫出任總經理和董事職務。

截圖來源於公司公告

截圖來源於公司公告

任命陳漢倫擔任松發總經理,既體現出恆力集團試圖將恆力石化借殼上市、將產業整合的成功經驗複製到船舶業務的戰略考量,也從核心崗位安排上清晰傳遞出陳建華對二代的培養意圖,為其搭建熟悉資本市場與實體業務的實踐平台。

針對新管理層如何看待當前自身領導能力與船舶製造行業需求的匹配度,以及未來將通過哪些方式提升團隊在船舶設計、訂單管理、客户拓展等核心環節的專業水平等問題,源媒匯向松發董秘辦發送了問詢郵件,截至發稿未獲回覆。

不過,松發目前雖然完成了管理層更迭與業務轉型,但後續仍面臨一些潛在挑戰。

03

當前利潤含金量不足

松發2025年中報所披露的信息,為市場瞭解這一“民營造船第一股”的業務落地進展,提供了關鍵參考。但對照其他深耕行業多年的成熟企業數據,松發的經營層面仍存在一些尚待改善的問題。

儘管報表顯示松發淨利潤高達6.47億元,但利潤含金量明顯不足,這一問題集中體現在較差的現金流狀況上。上半年公司經營活動現金流淨額為-2.02億元,儘管較上年同期有所改善,但持續為負的現金流與賬面淨利潤形成強烈反差,反映出實際的現金迴流情況並不理想。

對於造船這種長週期、重資產的項目,強勁的經營性現金流,是維持企業健康運營的生命線。如果持續“有利潤無現金”,會加大未來的運營壓力。

另外,松發在2025年半年報中披露的資產負債率高達89.72%,這個數值顯著高於船舶製造行業的普遍水平。對比來看,行業龍頭中國船舶同期為68.39%。

對此,松發解釋稱,高負債系業務擴張階段融資所致。按重組方案,將擬非公開發行募資不超過50億元,其中10億元用於償債;若資金到位,負債水平有望下降。

以2025年半年報數據來看,松發8.29%的費用率,顯著高於中國船舶的5.01%。從各項費用及財務表現綜合看,銷售、管理、研發、財務費用分別為0.19億元、2.61億元、0.49億元、2.25億元。

同期中國船舶銷售、管理、研發費用分別為0.25億元、12.50億元、12.94億元。憑藉400餘億元的龐大營收規模,其資金管理高效,閒置資金獲利息收入可觀,所以使得財務費用為-5.46億元,整體費用率更優。

綜合來看,負向經營現金流削弱資金造血能力,使松發不得不依賴外部融資維持運營,進一步推高資產負債率;而高負債又帶來高額利息財務費用支出,直接導致期間費用率超過中國船舶。

綜合來看,負向經營現金流削弱資金造血能力,使松發不得不依賴外部融資維持運營,進一步推高資產負債率;而高負債又帶來高額利息財務費用支出,直接導致期間費用率超過中國船舶。

陳建華想讓兒子復刻恆力石化的產業傳奇,註定道阻且長。

部分圖片引用網絡 如有侵權請告知刪除