CPO和硅光,是下一代關鍵_風聞

半导体产业纵横-半导体产业纵横官方账号-探索IC产业无限可能。09-04 17:59

本文由半導體產業縱橫(ID:ICVIEWS)綜合

預計200G/通道鏈路將在2026年成為主流。

Yole Group 發佈了其最新的光子市場和技術分析《硅光子學 2025》和《數據中心共封裝光學技術 2025》,探討了人工智能驅動的需求如何重塑連接性,從收發器到封裝創新。

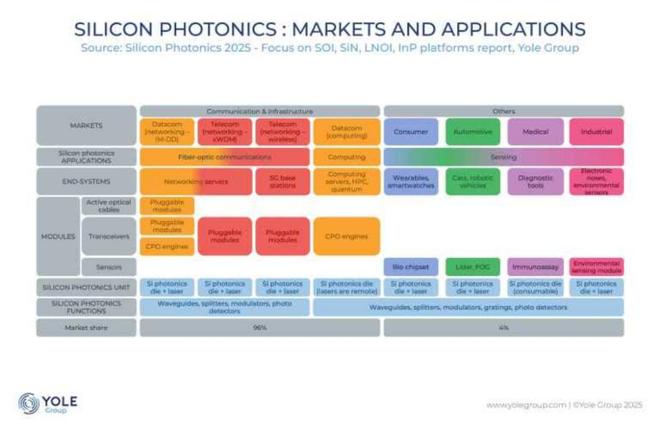

根據Yole集團最新報告《硅光子2025——聚焦SOI、SiN、LNOI和InP平台》 ,硅光子行業正進入快速增長和多元化發展時期。隨着人工智能持續推動帶寬需求呈指數級增長,該行業正在向更高的數據速率轉型,預計200G/通道鏈路將在2026/27年成為主流,併為800G和1600G收發器鋪平道路。這些解決方案可提供超大規模數據中心和人工智能集羣所需的速度和能效。

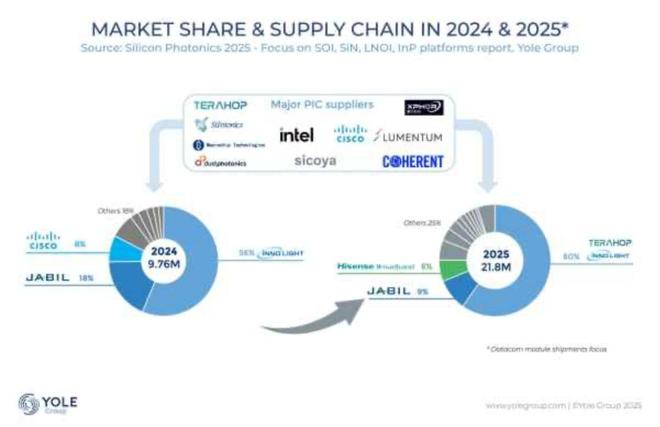

該產業生態系統匯聚了TeraHop(原旭創科技)、思科、博通和 Marvell 等垂直整合的領導者,以及 Ayar Labs、Lightmatter、Celestial AI 和 Nubis Communications 等創新型初創公司。

台積電、GlobalFoundries、英特爾和 STM 等代工廠和晶圓廠在技術擴展方面發揮着關鍵作用,而應用材料和 ficonTEC 等設備供應商則支持高性能製造。它們共同推動着一個充滿活力的行業發展,為數據通信、激光雷達和新興量子技術提供解決方案。

全球競爭日益激烈。中國正在擴大國內產能,TeraHop、海信等公司已出貨數百萬個模塊,為人工智能互連提供支持。在政府項目和學術合作的推動下,中國企業正在縮小與西方供應商的差距,並將自己定位為全球挑戰者。

除了硅光子市場報告外,《2025年數據中心共封裝光子技術》報告還探討了封裝創新如何改變下一代連接。CPO技術將光收發器直接與交換機ASIC或處理器集成,從而實現低功耗、高帶寬鏈路。雖然線性驅動可插拔模塊仍具有競爭力,但CPO預計將提供無與倫比的定製化和可擴展性,其大規模應用預計將在2028-2030年實現。

什麼是CPO?

在大規模AI 集羣中,數千個 GPU 必須像一個系統一樣運行,這給這些處理器的互連方式帶來了挑戰:每個機架不再擁有自己的一級(架頂式)交換機,並通過短銅纜連接,而是將交換機移至機架末端,以便在多個機架之間創建一致、低延遲的結構。這種遷移極大地延長了服務器與其第一個交換機之間的距離,這使得銅纜在 800 Gb/s 這樣的速度下變得不切實際,因此幾乎每個服務器到交換機以及交換機到交換機的鏈路都需要光纖連接。

在這種環境下使用可插拔光模塊存在明顯的侷限性:此類設計中的數據信號離開ASIC,穿過電路板和連接器,然後才轉換為光信號。這種方法會產生嚴重的電損耗,在200 Gb/s通道上損耗高達約22分貝,這需要使用複雜處理進行補償,並將每個端口的功耗增加到30W(這又需要額外的冷卻並造成潛在的故障點)。據Nvidia稱,隨着AI部署規模的擴大,這種損耗幾乎變得難以承受。

CPO 通過將光轉換引擎與交換機 ASIC 並排嵌入,避免了傳統可插拔光模塊的缺點,信號無需通過長距離電氣線路傳輸,而是幾乎立即耦合到光纖中。因此,電氣損耗降低至 4 分貝,每端口功耗降至 9W。這種佈局省去了眾多可能出現故障的組件,並大大簡化了光互連的實施。

Nvidia 聲稱,通過放棄傳統的可插拔收發器,並將光學引擎直接集成到交換機芯片中(得益於台積電的 COUPE 平台),其在效率、可靠性和可擴展性方面實現了顯著提升。Nvidia 表示,與可插拔模塊相比,CPO 的改進非常顯著:功率效率提高了 3.5 倍,信號完整性提高了 64 倍,由於有源設備減少,彈性提高了 10 倍,並且由於服務和組裝更簡單,部署速度提高了約 30%。

台積電硅光子領跑

業界指出,3D IC、小芯片(Chiplet)、共封裝光學(CPO)等,是突破AI芯片效能限制的關鍵。

企業透露,台積電COUPE硅光子引擎技術含金量極高,約有2.2億個晶體管及1,000個整合光學元件,採三層架構堆疊。其中,EIC採用6nm先進製程,PIC採用65nm製程,同時支援水平與垂直耦光技術;台積電正朝向CPO邁進,通過3D IC技術創新,將原先安裝在基板上的ASIC,朝向與中介層(Interposer)共封裝的方向發展。這項技術突破將為台積電在AI芯片製造領域建立更深的護城河。

芯片企業強調,英偉達自主研發的CPO交換器SpectrumX已成產業標竿,將ASIC以CoWoS先進封裝與光引擎芯片(OE)進行整合,展現共封裝光學技術的商業化潛力。這項技術突破也印證先進封裝在硅光子實現過程中的關鍵地位。

近期ASIC大廠世芯攜手鍺硅光子企業光程研創(Artilux),專注開發超低功耗光子互連平台,加速下一代運算基礎建設的部署,顯示台灣企業在這波技術變革中的積極佈局。

聯發科為SEMI硅光子產業聯盟成員,正在尋求硅光引擎技術上的突破。業界觀察,聯發科在AI芯片設計的深厚實力,結合硅光子技術的高速傳輸優勢,有望在邊緣AI運算市場開創新局面。

產業人士分析,CPO重塑半導體價值鏈,將主導權從傳統的“光模組為中心”轉移至“ASIC為中心”。在這波變革中,ASIC/GPU設計巨頭與先進封裝廠的角色日益關鍵,台積電、日月光、聯發科等台灣企業均展現強勁競爭優勢。

*聲明:本文系原作者創作。文章內容系其個人觀點,我方轉載僅為分享與討論,不代表我方贊成或認同,如有異議,請聯繫後台。