李斌不再頭鐵後,蔚來離盈利還有多遠?_風聞

智见_Time-09-04 22:15

蔚來四季度能夠盈利嗎?

無論是蔚來內部的員工,還是外界的蔚來投資者,以及喜歡並打算購買蔚來、但又害怕蔚來倒閉的潛在客户羣體……對於幾乎所有關心蔚來的人來説,這個問題都是縈繞在心頭的一朵大大的疑雲。

畢竟,從成立到現在的十年多時間裏,蔚來在虧損的泥潭裏,停留了太久了。

好在,從 7 月 10 日的樂道 L90 的產品技術發佈會到現在,蔚來作為一家企業的整體勢能開始從低谷中回升——而蔚來的美股股價也從 7 月 9 日的 3.48 美元,上漲到 9 月 2 日收盤的 6.58 美元,幾乎翻了一倍。

實際上,這樣的勢能表現,也確實讓 9 月 2 日公佈的蔚來 2025 年二季度財報,少了很多壓力。

營收在增長,虧損在下降

如果我們單單把目光投向第二季度,蔚來的財務表現當然不能算得上是稱心如意。

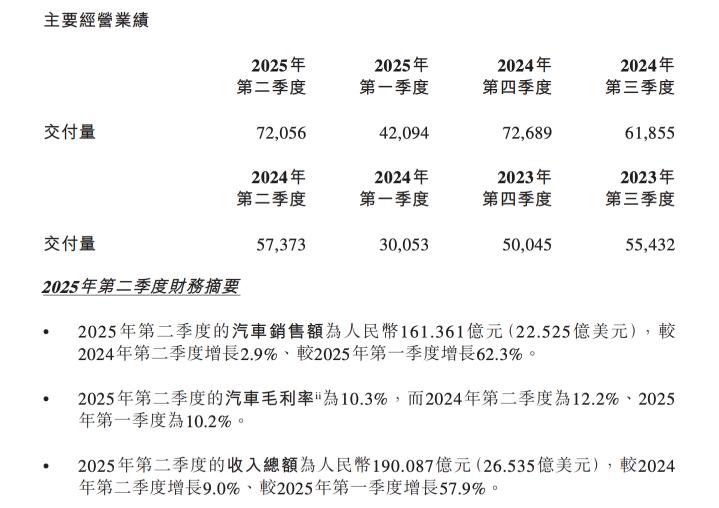

財報顯示,在截止於 2025 年 6 月 30 日的第二季度,蔚來整體營收為 190.087 億元,相比於 2024 年二季度增長 9%,比 2025 年第一季度增長了 57.9%。

其中,蔚來二季度的汽車銷售額為 161.361 億元,比 2024 年二季度同比增長了 2.9%,比 2025 年第一季度增長了 62.3%。

此處需要明確的是,蔚來在二季度交付了 72056 輛電動車,同比增長了 25.6%,但汽車銷售額增長幅度僅為 2.9%——二者之間的增長差距,還是較為明顯的。

對於這個差距,蔚來方面的解釋是,雖然交付量出現了增長,但是產品組合變動導致了平均售價下降,從而抵消了整體銷售額的上漲幅度。

這在一定程度上可以理解,畢竟去年二季度,蔚來整個企業只銷售蔚來品牌車型,而今年則銷售蔚來、樂道、螢火蟲三個品牌的車型,而樂道品牌和螢火蟲平台的單車售價,很明顯是低於蔚來品牌的。

在備受關注的汽車毛利率方面,蔚來二季度的表現為 10.3%。

作為對比,蔚來 2024 年二季度毛利率為 12.2%,2025 年第一季度為 10.2%——其毛利率同比下滑,環比基本持平。

對此,蔚來方面在財報中表示,之所以出現汽車毛利率的同比下降,是因為產品組合的變動,部分被單位物料成本下降所抵消。

在研發投入方面,蔚來二季度研發費用為 30.07 億元,比 2024 年二季度下降 6.6%,環比也下降 5.5%。

蔚來方面還明確表示,這部分研發費用還包括了股權激勵費用和組織優化費用,下降的原因主要還是新產品和新技術不同開發階段帶來的設計以及開發費用下降,以及折舊和攤銷費用下降。

值得一提的是,蔚來二季度銷售、一般及行政費用為 39.649 億元,同比增加 5.5%,其背後邏輯在於,蔚來一方面投入到銷售和服務網絡的擴張,但同時也在減少一部分銷售和營銷活動。

當然,蔚來二季度財報最令人揪心的,依舊是老問題:淨虧損。

財報顯示,蔚來二季度淨虧損為 49.948 億元,同比下降 1%,環比下降 26%;經調整後的淨虧損為 41.267 億元,同比下降 9%。可見,雖然蔚來虧損依舊,但總體也有向好之勢。

另外,截至 2025 年 6 月 30 日,蔚來的現金儲備(含現金及現金等價物、受限制現金、短期投資以及長期定期存款)為 272 億元。對比來看,截至到 2024 年的二季度末,蔚來現金儲備為 416 億元。

儘管如此,蔚來還是在二季度財報中明確表示,蔚來的財務資源(包括現金儲備、經營活動產生的現金、可用信貸額度和其他渠道的資金),將足以支持蔚來在將來 12 個月日常業務活動的持續運營——顯然,這也是在對外釋放信心。

總體來看,蔚來的二季度財報,很難説令人滿意。

好在,相比於實際的業務表現,財報的發佈本身有一定的滯後性——而恰好是在二季度結束到蔚來發布二季度財報的這兩個月有餘時間裏,蔚來的經營情況已經出現了重大改變。

而這些改變,也在贏得外界對於蔚來的信心。

四季度銷量,已經瞄準五萬台

蔚來的股價之所以在過去兩個月實現增長,與其實際的業務表現密不可分。

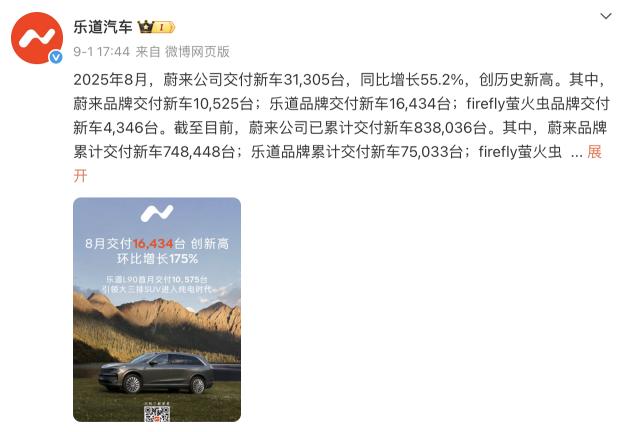

公開信息顯示,2025 年 7 月份,蔚來公司交付新車 21017 輛;而到了 8 月份,在樂道新車 L90 的加持下,蔚來公司交付新車首次突破 3 萬台,達到 31305 輛,同比增長 55.2%。

這個單月交付成績,也是蔚來自公司成立以來的歷史新高度。

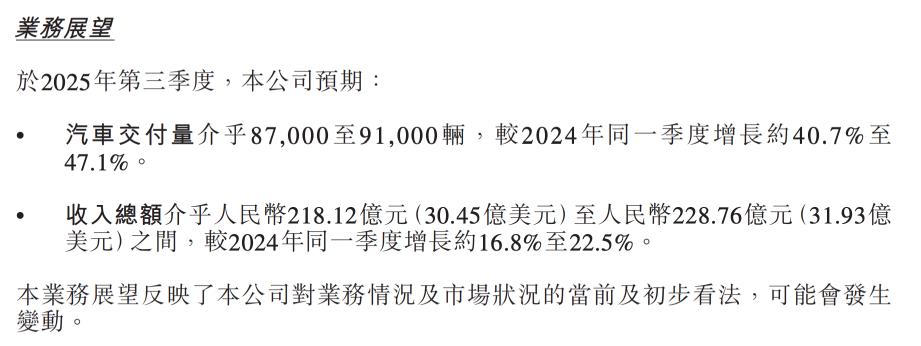

而根據蔚來在二季度財報中給出的業績指引,蔚來預計在三季度的汽車交付量為 87000 輛至 91000 輛,比 2024 年季度增長約 40.7% 到 47.1%。

然而,當前其廣告業務正面臨增長壓力。

按照這個口徑來計算,則蔚來預計將會在 9 月份實現 34678 輛到 38678 輛的交付成績。

從目前的情況來看,這個預期中的目標,並非是空穴來風。

一方面,蔚來在 7 月底發佈的樂道 L90,在剛剛發佈一個月後就實現了交付過萬的成績,具體交付量為 10575 輛;而從目前的情況來看,樂道 L90 的訂單依舊充足,有極大概率繼續在 9 月份實現交付過萬的成績。

與此同時,樂道 L90 的熱銷,也帶動了樂道 L60 的訂單量提升。

對此,李斌在財報電話會議中表示,在樂道品牌的勢能提升之下,樂道 L60 的訂單量在 8 月份創造了今年新高。

另一方面,蔚來品牌也在全新蔚來 ES8 的助力之下,勢能也處於不斷提升狀態;不僅如此,蔚來還在 8 月 29 日當天宣佈蔚來品牌車型「全系升級到 100 度電池」,這毫無疑問提升了蔚來品牌車型的市場競爭力。

而根據李斌在財報電話會議中的説法,目前已經看到這一調整給蔚來品牌訂單帶來的積極信號。

值得一提的是,在蔚來公司整體勢能的提升,也在帶動螢火蟲品牌的車輛銷售——8 月份數據顯示,螢火蟲交付量達到 4346 輛,創造了自它開啓交付以來的歷史新高度。

當然,除了以上品牌和車型的因素之外,對於蔚來來説,還有一個重大支撐因素:那就是潛在消費者對於蔚來品牌的信心。

實際上,就在 8 月 29 日當晚,李斌在面向公司全體員工召開的內部會議中表示:很多用户都認可蔚來的車、服務和技術,但之所以不買蔚來旗下車型的原因,至少 30% 到 40% 就是擔心蔚來會不會到。

某種程度上,一旦信心回覆,蔚來的銷量回升也能夠得到有效助力。

事實上,考慮到要在四季度實現盈利的目標,李斌也已經把第四季度的單月銷量目標,提升到 5 萬台。

這是蔚來自成立以來第一次設定如此之高的月度銷量成績。

在財報電話會議中,李斌表示,樂道品牌的產能在攀升中,預計 10 月份會有很大緩解,樂道L90 會在 10 月實現 1.5 萬台產能。與此同時,蔚來全新 ES8 市場需求比原計劃要好,蔚來全新 ES8 會在 10 月達到 1 萬台產能,12 月達到 1.5 萬台產能。

基於此,李斌強調,公司三個品牌在四季度的產能目標之和是 5.6 萬台,其中蔚來品牌 2.5 萬台、樂道品牌 2.5 萬台、螢火蟲品牌 6000 台,以此來支持 5 萬台的月交付目標。

按照這個邏輯來推算,以訂單量充分滿足需求為前提,則蔚來在四季度實現月銷量 5 萬台的具體路徑,實際上是越來越清晰了。

主動求變,蔚來的下一步

對於李斌來説,2025 年上半年無疑是一個蔚來的低谷期——無論是銷量表現,還是財務表現,都讓蔚來和李斌承受了巨大的壓力。

不過,也正是在這一段低谷期,李斌也在帶領蔚來做出明顯的變化。

比如説,在企業經營組織的變革方面,蔚來力推 CBU(基本經營單元)機制,一方面促進公司的節約,一方面也在關閉一些低效的崗位和項目——根據李斌在 8 月 29 日內部會議中的説法,現在全員經營組織變革提效提得非常多。

當然,從外界感知的角度來看,更加明顯的變化,體現在蔚來對於新車上市節奏的把握上。

具體來看,樂道 L90 整個上市過程中,在賣點宣傳、預售發佈、試駕體驗、正式上市等環節,實現了非常緊湊的節奏感——不僅如此,為了避免去年樂道 L60 的教訓,樂道 L90 更是在供應鏈、生產、交付等環節無縫銜接。

最終,樂道 L90 實現了「發佈即交付」(要知道,李斌以往是並不特別強調「發佈即交付」的重要性的),並且在交付一個月內就實現了過萬的成績。

而能夠實現這樣的成績,固然是多個方面的綜合結果,但毫無疑問的是,由觀念改變帶來的組織效率的提升,扮演了重要角色——而這樣的改變,在去年的樂道 L60 操盤過程中難以看到的。

有意思的是,繼樂道 L90 發佈之後,外界在全新蔚來 ES8 的操盤過程中看到了類似的節奏。這也説明,組織提升帶來的能力,在很大程度上是可以複用的。

而除了新車上市之外,李斌在「蔚來品牌全系升級到 100 度」這件事情上,也顯得果斷而堅決——儘管這件事不可避免地面臨老車主的不滿,但李斌還是在 8 月 29 日晚間用户面對面活動中,坦率地擺表達了做出這項決策的原因。

在這場面對老車主的溝通中,李斌承認了蔚來在二代 ES8 車型中面臨的高成本困境和產品定義中實際存在的問題,以及由此帶來的二代車型整體的毛利率過低的問題——他也表示,三代 ES8 實際上就是對過往錯誤的一種修正。

值得一提的是,李斌中明確表示:我給自己定了一個目標,認為自己活下去是最重要的,不能讓蔚來 80 萬用户沒人管。

很明顯,從這段時間蔚來的業務動態和李斌對外的溝通話語來看,儘管李斌和蔚來依舊有着自己的加持,比如説依舊堅持技術路線、堅持不拉踩友商、堅持不公佈訂單量等,但是,在涉及到企業效率提升、二代產品定義等實際存在的問題時,一向頭鐵的李斌,確實也開始承認錯誤,並且做出改變。

從目前的情況來看,這些改變整體呈現出正向的結果。

當然,儘管如此,對於李斌來説,目前蔚來的變革過程還遠遠沒有完全結束,而具體的效果還需要訂單量和交付來印證——而從企業發展的邏輯來説,蔚來需要向市場證明自己擁有持續造血的能力,所以「四季度盈利」成為一個重要的衡量指標。

實際上,在財報電話會議上,蔚來方面也給出了一條相對清晰的四季度盈利路徑。

比如説,蔚來 CFO 曲玉表示,依靠過去 10 年的純電技術積累,關鍵零部件的自研以及持續的採購和成本控制的措施,到今年四季度,樂道 L90 和三代 ES8 的毛利率目標是 20%;不僅如此,四季度的公司整車毛利率目標是 16%~17% 之間,以此來達成盈虧平衡目標。

不過,對於蔚來來説,四季度盈利只不過下一個階段的起點罷了。

在財報電話會議中,李斌還專門談到了 2026 年的產品規劃,其中包括蔚來品牌的兩款 SUV,分別是蔚來 ES9 和大五座 SUV 蔚來 ES7,還有樂道品牌的樂道 L80。

至於更長期的發展,李斌還表示,蔚來公司長期努力的目標是毛利率實現 20%。其中,蔚來品牌目標毛利率實現 20%,並在此基礎上往 25% 努力;樂道品牌毛利率將在 15% 基礎上爭取實現更高毛利,螢火蟲毛利率是 10% 左右。

當然,以上這些都還遙遠。

對於李斌來説,讓蔚來實現四季度盈利,才是他眼下所面臨的第一要務。因此,在路徑已經逐漸清晰的情況下,如何保證蔚來在接下來的三個多月在執行層面實現既定目標,成為李斌再一次證明自己「能把自己從懸崖邊拉回來」的關鍵。

本文來自微信公眾號“智見 Time”