謝娜:淡馬錫控股對新加坡經濟的作用|經濟觀察_風聞

大湾区评论-大湾区评论官方账号-事实、洞见、影响。09-05 08:04

編者按**· 2025.09.04**

本文系統性地梳理了淡馬錫從1974年接管35家企業起步,到今日的紮根新加坡的全球投資者之演進脈絡;釐清了其與新加坡金融管理局(MAS)、新加坡政府投資公司(GIC)在NIR/NIRC框架中的分工差異,並解釋了自2016年後對新加坡財政收入的關鍵作用。

文章以三階段敍事貫穿淡馬錫的歷史與戰略,聚焦數字化、未來消費、長壽與可持續等國際市場的結構性趨勢,呈現其以ESG為底座的減碳路徑。旨在幫助讀者在宏觀財政與國家治理的語境中,準確理解淡馬錫的定位與價值,亦為理解新加坡財政韌性提供參考。

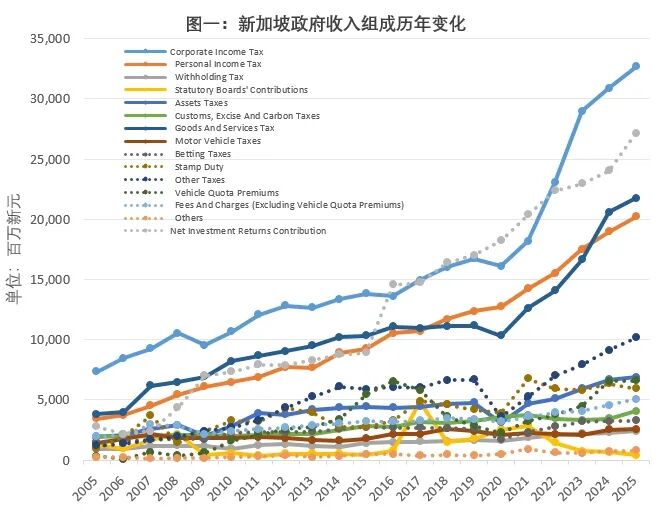

在歷年新加坡政府財政收入的構成中(如圖一所示),我們可以觀察到淨投資回報貢獻(Net Investment Return Contribution)日益顯得愈發重要,尤其在經濟困難時期(例如新冠疫情期間)其貢獻更是顯著,成為新加坡政府的第一大收入來源。這一國家層面的被動收入究竟源自何處呢?

圖一:新加坡政府收入組成歷年變化(圖源:新加坡統計局)

新加坡採用淨投資回報框架(Net Investment Returns (NIR) framework)作為管理這份被動收入支出的原則。**淨投資回報(NIR)框架使得政府能夠以可持續的方式運用儲備金的投資回報來支持預算支出。**依據該框架,政府最多可動用新加坡政府投資公司(GIC)和新加坡金融管理局(MAS)所管理的淨資產的長期預期實際回報的50%,以及淡馬錫及其他資產的淨投資收益的50%。

這份被動收入在2016財年之前,主要源自新加坡政府投資公司(GIC)、政府資金及新加坡金融管理局(MAS)的資產。然而,自2016年4月1日起,淡馬錫控股的資產也被納入其中。因此,正如圖一所示,**2016年度新加坡政府的投資收入驟然躍升為最大的貢獻項目,而其中的主要貢獻者無疑是新增的淡馬錫控股的投資收入。**本文將深入探討淡馬錫控股公司的歷史,及其在整個新加坡國家經濟體系中的定位。

淡馬錫控股的起源和歷史進程

總體而言,**淡馬錫創立的初衷僅僅是為了使一個新興國家實現經濟的自給自足,以確保其生存。**1965年,新加坡被動地邁入獨立的軌道,三年後,英國宣佈將在1971年前加速撤離新加坡。這對於一個五分之一經濟依賴於英國軍隊及其產業的國家而言,意味着必須在極其短暫的時間內實現經濟的自給自足。因此,**新加坡一方面積極推進工業化,吸引外資,並對民眾進行技能培訓;另一方面,則將英國遺留下的軍用設施轉化為商業用途。這一努力使得新加坡政府成為一些新興企業的所有者。起初,這些企業由財政部負責擁有和管理。然而,經過一段時間的運作後,人們意識到將這些企業的管理與國家整體經濟政策制定的分離是必要的。**當時,第一任財政部長吳慶瑞曾指出:“許多第三世界國家抱有一種悲劇性的幻想,認為政治家和公務員能夠成功地履行企業職能。奇怪的是,儘管有大量證據表明情況恰恰相反,這種想法依然存在。”

**在這一背景下,淡馬錫於1974年正式成立,接管了總值為3.54億新元的35家初始企業,並作為商業投資公司管理這些資產,使財政部能夠專注於其政策制定和監管的核心職能。**截至2025年3月31日,歷經五十餘年的管理、資產處置與再投資,此投資組合已增至4340億新元。

淡馬錫將其輝煌歷程銘刻於為慶祝成立五十週年而發行的著作《通過世代,為世代》(By Generation, For Generation)中,並將過去五十年的發展過程總結為一段摸索過河前行的旅程:第一階段:1974年至2004年,旨在感知“石頭”的存在;第二階段:2005年至2014年,致力於跨越河流;第三階段:2015年至今,迎接浪潮的挑戰。

首先,淡馬錫成立之初便被寄予厚望,成為地方企業的推動者。李光耀在淡馬錫成立前一年的1973年新年致辭中指出:“我們已擺脱對英國軍事力量的依賴,發展了一個重要的工業部門。我們將新加坡建設成為一個銀行和金融中心。”與此同時,財政部也意識到自身在管理公司方面面臨着日益增長的挑戰,尤其是大多數企業仍處於初創階段,並涵蓋多個行業。此外,在當年的預算中,政府計劃承諾1億新元用於資本密集型行業的股權投資。因此,政府直接持有和管理這些資產的可行性愈加下降。故此,**淡馬錫應運而生,承擔起政府作為本地企業促進者角色的重任。**從此之後的20年,開啓了一段淡馬錫企業職能、商業原則和方向等的探索之旅。

**在成立的前五年,即1974年至1979年,淡馬錫主要專注於行政和保管職能,例如記賬、執行股票交易和進行董事會任命的秘書工作。**所有關鍵決策均源自財政部。它積極參與那些不太可能吸引其他投標者的高風險或資本密集型項目,即推廣型或戰略型項目。推廣型項目旨在鼓勵其他參與者進入新興行業,而戰略型項目則確保國家獲得重要供應,例如新加坡航空、星展銀行和新加坡石化公司等。

淡馬錫管理層和員工的獎勵與公司長期業績掛鈎,很大比例為延後支付的獎金和單位價值隨投資組合表現浮動的“淡馬錫單位”(類似虛擬股權)(圖源:TOP創新區研究院)

**到了1980年代初,隨着市場日益成熟,新加坡政府明確表達了希望逐步退出不再需要公共部門承擔的商業活動,並期望通過引入新股及釋放更多現有股票,拓寬和深化新加坡股市,同時力求避免或減少與私營部門的競爭衝突。**這一重要轉折包括新加坡電信(SINGTEL)、新加坡港務局(PSA)、公共事業局的發電部門、郵政儲蓄及新加坡廣播公司等一系列機構,從公共部門中分離出來,轉入淡馬錫進行商業化管理,並在不久之後,大部分公司成功實現公開市場上市。這一剝離與上市的過程使政府獲得了豐厚的資本,而作為該資本的管理者,淡馬錫也因此獲取了轉型為積極投資者所需的初始資本。**與此同時,自1980年起,淡馬錫開始構建全新的管理架構,使其成為一個更加活躍的控股公司與投資者。它逐步在財政部之外重新定義自身,構建獨立的管理團隊以塑造其身份與角色。**一方面,一系列非核心業務逐漸從淡馬錫的投資組合中剝離;另一方面,它開始獨立參與某些項目,並以純商業原則為出發點。在法律層面,新加坡於1991年對憲法進行了修訂,將淡馬錫指定為第五附表公司。這一舉措意味着其歷史儲備受到新加坡總統的保護。

**在這一階段(1974年至2004年,感知“石頭”的存在),在探索與實踐的過程中,淡馬錫成功實現了對政府相關企業的實質性監督,並獲得了在商業領域的顯著主導權。**同時,私有化過程所積累的資本使其得以開展直接投資,尤其是對本地企業的投資。此外,淡馬錫還啓動了基金管理業務,包括私募股權基金的運作。從1974年的初始3.54億新元的投資組合,到2004年,其投資組合資產淨值已增至900億新幣。

**在接下來的第二階段,即2005年至2014年,跨越河流的階段。淡馬錫開始在區域內進行戰略性拓展。**2004年,淡馬錫在其首份年報中自我定義為“亞洲投資公司”。它逐步進入新興的亞洲經濟體,包括印度和中國。自1994年至2004年,中國的GDP在全球的比例從5%提升至9%,經濟規模增長超過三倍。**2003年,中國國務院國有資產監督管理委員會成立,旨在監督和管理國有資產。淡馬錫積極主動地與中國國資委建立聯繫,構建良好的合作關係與信譽。**在國資委有意將國有銀行進行上市私有化時,淡馬錫成功爭取到初始投資的機會。在隨後的時間裏,淡馬錫也積極參與在中國的其他行業的投資,尤其是在房地產、物流倉儲、電子商務、互聯網等領域。此後,**淡馬錫開始着手將自身定位為一個獨立的、中立的全球投資者,並積極在海外擴展並建立國際網絡,拓展其全球足跡;**尤其是在2010年代初期有目的地進入發達國家市場,特別是歐洲和美國。在這2005年至2014年的,其投資組合淨值從約900億新幣,增長到2230億新幣。

2015年在法國巴黎舉行的聯合國氣候變化大會上,歷史被改寫。196個國家首次聚集在一起,簽署了一項具有法律約束力的國際條約,以應對氣候變化及其影響。該條約承諾各國將“全球平均氣温的上升控制在比工業化前水平低2℃以上”,並努力將“氣温上升限制在比工業化前水平低1.5℃以上”。該條約被稱為《巴黎協定》,要求成員國每五年提交其氣候變化減緩計劃。**2015年被淡馬錫定義為其第三階段衝破浪潮的起始年份。環境與可持續性問題將對淡馬錫的業務及其運營產生愈發重要的影響,開始將環境、社會和治理(Environmental, Social and Governance; ESG)納入其系統。**到2020年,淡馬錫公司實現碳中和,2021年,它設定了每噸二氧化碳排放的內部碳定價為42美元,以納入其投資決策。淡馬錫同時還宣佈到2030年將其投資組合公司的淨碳排放減少到2010年水平的一半,以應對其投資組合公司的碳足跡,其目標是到2050年實現淨零排放。淡馬錫也設立專門的私募基金(ABC Impact 18)和投資平台(GenZero),致力於解決包容性、氣候變化和能源轉型方面的投資機會。例如,淡馬錫已投資於H2綠色鋼鐵(H2GS),一家瑞典初創公司,利用可再生能源通過氫氣生產綠色鋼鐵。

**“衝破浪潮”對於淡馬錫而言,寓意着對“未來趨勢”的敏鋭把握。現階段,淡馬錫專注於四類結構性趨勢:數字化、未來的消費、更長的壽命和可持續的生活。**它努力理解這些趨勢,辨識這些趨勢所引向的方向,使自身能夠在這些趨勢的浪潮中揚帆起航,創造可持續的價值,實現世代繁榮。在一階段從2015年開始,到2025年3月31日,其資產淨值從2230億新元增至4340億新元。

淡馬錫控股在新加坡

國家經濟中的定位與作用

**作為淨投資回報框架的三大主體,新加坡金融管理局(MAS)、政府投資公司(GIC)和淡馬錫控股,構成了新加坡的三大主權投資實體,它們在定位與職能上各具特色。**MAS的主要職責在於通過政策手段實現匯率的穩定,以確保經濟的平穩運行;GIC則專注於管理大部分政府金融資產,包括歷年財政盈餘、金管局需進行長期投資的多餘外匯和土地開發的收益等。其投資範圍僅限於海外資產,旨在維持和增強資金的國際購買力。淡馬錫控股管理的資產主要包括總部位於新加坡的投資組合資產(41%),全球直接投資(36%)以及以資產管理平台為基礎的合作投資項目基金(23%)。

GIC傾向於對金融資產進行保值,在其投資策略中融入了主要的政策組合與補充性的主動投資組合,旨在實現高於全球通脹的長期回報。相對而言,**淡馬錫的投資策略則不設政策組合或參考投資組合,而是自我定義為完全積極的投資者與股東,致力於塑造韌性與前瞻性的投資組合,以實現長期可持續的回報。**在投資理念與策略方面,淡馬錫致力於通過投資促進並形成解決方案,助力企業向更加可持續的未來轉型,把握機遇,投資於未來的增長領域和商業模式。因此,淡馬錫在三大投資主體中展現出最為活躍的特質及面向未來的前瞻性因素。

總體來説,我們可以從淡馬錫的歷史發展脈絡中洞察到:**淡馬錫對自身職責和定位的認知,隨着國家經濟發展的變遷而不斷演化。**成立之初,它被寄予厚望,期望成為地方企業的推動者。然而在實際運營中,它主要承擔着行政及保管職能,決策權依舊掌握在財政部手中。隨着新加坡市場經濟的日益成熟與深化,財政部逐漸撤回部分職能,並賦予淡馬錫更多的商業運作與管理自由。在淡馬錫卓越的管理之下,加之政府對所持企業私有化浪潮的支持,淡馬錫獲得了豐厚的初始投資資本。這些資本使其能夠在其他市場,尤其是在中國經濟邁入國企私有化浪潮及隨後的高速發展時期,憑藉其膽略與經驗,捕捉到機遇,進一步壯大自身。如今,淡馬錫將自身定義為紮根於新加坡的全球積極投資者,致力於投資人類潛力與發展趨勢。每年,其淨投資收益的50%回饋於新加坡財政與社會,而剩餘的50%則以國家儲備的形式留給後代,以期實現社會的可持續發展與世代繁榮。

淡馬錫在全球的投資分佈情況(圖源:淡馬錫官網)

本文作者

**謝娜:**FCCA,新加坡註冊會計師(CA),前新加坡公共政策研究院執行總裁,現在為新加坡會計師事務所執行董事。

GBA Review 新傳媒

校對 | 伍子堯

排版 | 許梓烽

初審 | 周宇笛

終審 | 馮簫凝