“一家獨大”一去不返,美團須重新證明自己丨正經深度_風聞

正经社-正经社官方账号-发现公司价值,解读财经大势,警示投资风险09-05 09:17

文丨呂行 編輯丨杜海

來源丨正經社(ID:zhengjingshe)

(本文約為3600字)

【正經社“科技前沿”觀察之58】

走進電梯,“點外賣就上淘寶閃購、淘寶閃購更優惠”之類廣告語幾乎霸了屏。其實,今年以前,在已經飽和的外賣行業,“淘寶閃購”一詞並沒有存在感。

走進電梯,“點外賣就上淘寶閃購、淘寶閃購更優惠”之類廣告語幾乎霸了屏。其實,今年以前,在已經飽和的外賣行業,“淘寶閃購”一詞並沒有存在感。

保持十來年行業第一優勢的美團,在京東、阿里等巨頭的先後夾擊中,已然觸及市場份額和利潤方面的滑鐵盧。

根據數據研究機構億邦動力基於財報的推算,僅二季度,三大平台投入外賣大戰的營銷開支至少為300億元(此前高盛預測總投入為250億元);與此同時,三大平台的利潤卻較去年同期減少超200億元。

因此,在份額保持絕對領先的時代日漸遠去的大背景下,實現利潤的高增長對美團而言早已不易。甚至,如何鞏固核心本地業務的基本盤,也成為了首當其衝的關鍵任務。

正經社分析師認為,客觀地講,在本地生活領域尤其是外賣以及即時零售賽道,美團依然有獨特的商業競爭優勢,然而在原有幾乎固化的市場集中度和格局被打破的狀態下,美團的外賣等核心業務又面臨更加嚴峻的擠壓態勢。

要麼在與京東、阿里等互聯網巨頭競爭中後退,要麼在對手強勢進攻下構建新的競爭力,無論如何,美團都需要在Q3乃至後續向市場提交能夠重新證明自己的答案。

1

美團Q2利潤大跌97%

受外賣價格戰的影響,2025年第二季度,美團的成績單確實不太好看。

財報顯示,第二季度,其營收918億元,同比增長11.7%;淨利潤3.65億元,同比下滑96.8%;調整後淨利潤14.9億元,同比下滑89%,遠低於市場預期的98.5億元。

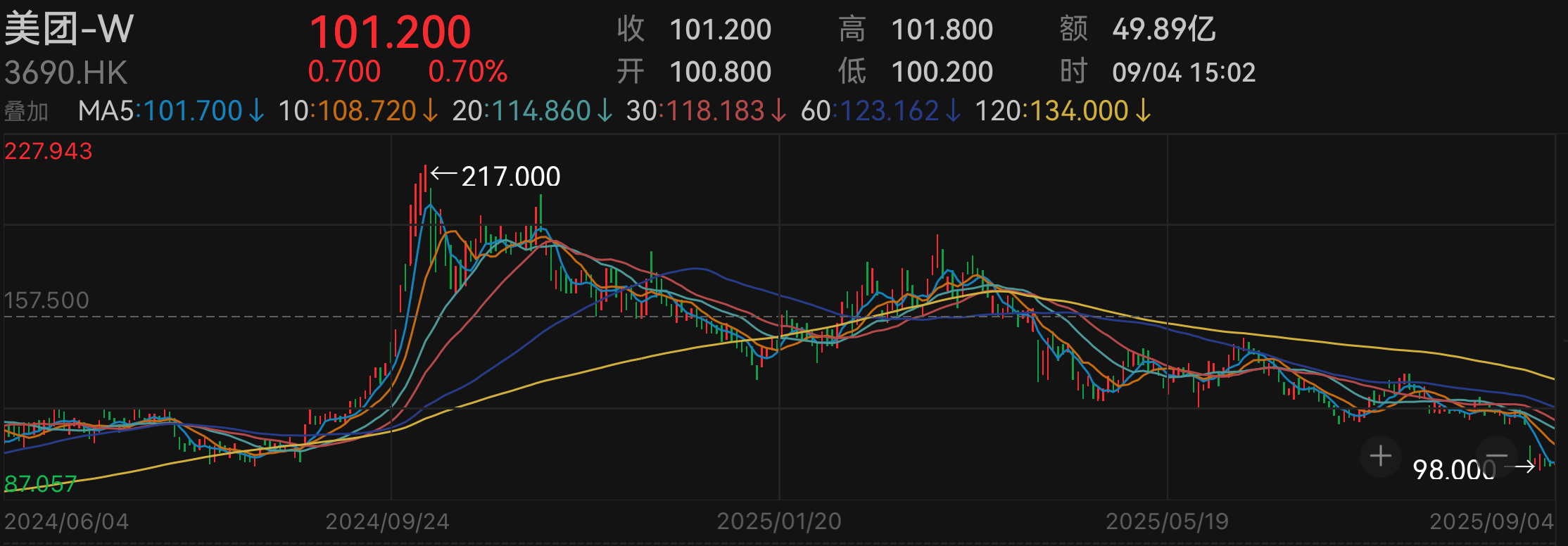

受此影響,美團股價大幅下跌,比如財報發佈後的次日也就是8月28日,下跌12.55%,收盤價101.7港元/股。如今,股價徘徊在100港元/股左右。

正經社分析師認為,這表明,資本市場對美團的現實表現以及未來發展的態勢,均呈現出一定憂慮。

正經社分析師認為,這表明,資本市場對美團的現實表現以及未來發展的態勢,均呈現出一定憂慮。

細分來看,第二季度,美團核心本地商業分部收入653億元,同比增長7.7%;經營溢利同比下降75.6%至37億元,經營利潤率為5.7%,同比下降19.4個百分點。美團在財報中指出,利潤收縮除受非理性競爭影響外,也因毛利率下降、用户激勵投入以及推廣與廣告開支增加。

利潤大跌的原因十分簡單,整個行業再次陷入內卷,為了贏得競爭,第二季度,美團銷售及營銷開支達225億元,同比增加51.8%,佔收入的比例由去年同期的18%升至24.5%。

新業務分部第二季度收入265億元,同比增長22.8%。經營虧損同比擴大43.1%至19億元,但經營虧損率同比增加1個百分點至7.1%。美團宣稱,虧損增加主要是由於海外業務相關成本上升。

2

外賣不再有絕對護城河

更多精彩,詳見:(“一家獨大”一去不返,美團須重新證明自己丨正經深度)【《正經社》出品】

CEO·首席研究員|曹甲清·責編|唐衞平·編輯|杜海·百進·編務|安安·校對|然然

聲明:文中觀點僅供參考,勿作投資建議。投資有風險,入市需謹慎

喜歡文章的朋友請關注正經社,我們將持續進行價值發現與風險警示

轉載正經社任一原創文章,均須獲得授權並完整保留文首和文尾的版權信息,否則視為侵權