業績走低,高管薪資卻不斷飆升,貝殼被“掏空”?_風聞

新摘商业评论-09-05 10:59

儘管目前仍是中國房屋中介領域的翹楚,但隨着市場環境遇冷,貝殼面臨巨大的下行壓力。

作者/無字

出品/新摘財經

中國房地產行業邁入“黑鐵時代”,貝殼的業績高度承壓。

圖源:貝殼2025年上半年財報

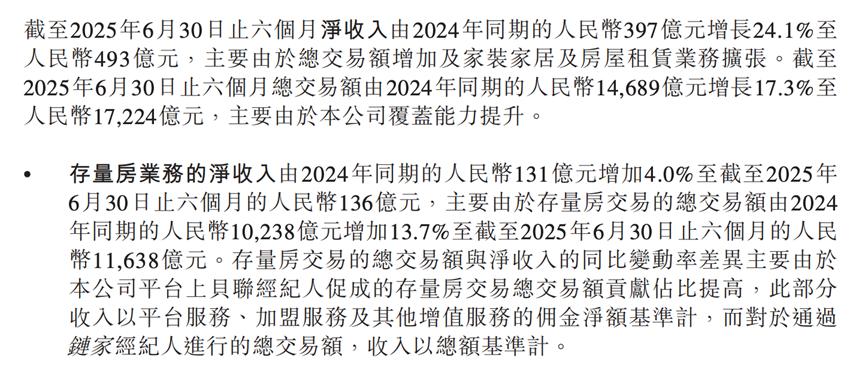

2025年8月12日,貝殼披露了2025年上半年財報,營收493億元,同比增長24.1%;淨利潤21.62億元,同比下跌7.33%,經調整淨利潤32.14億元,同比下跌21.34%,深陷“增收不增利”泥潭。

誠然,中國房地產行業下行壓力較大,上下游企業均面臨一定的增長壓力。不過需要注意的是,左暉任董事長時,即便行業不景氣,貝殼依然可以穩健成長。2021年5月,左暉突然去世後,貝殼的業績就開始萎靡不振。

由此來看,貝殼業績承壓,不光是因為市場環境不佳,更在於管理層在“後左暉時代”,沒有帶領公司探索到更具成長性的新業務。隨着市場環境惡化,仍沿襲陳舊業務模式的貝殼,只能接受“增收不增利”的宿命。

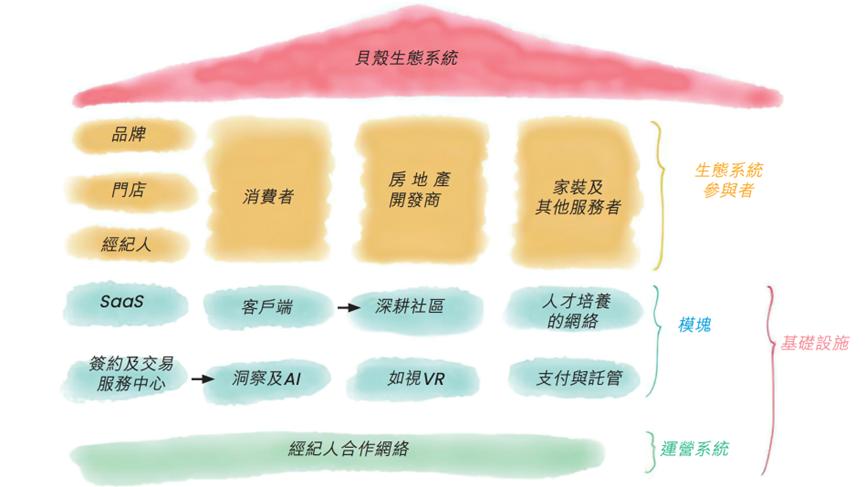

**一、ACN模式仍是核心支柱,**但已“變質”

曾幾何時,談及中介,無論是房主、買家還是租客,都充滿鄙夷。因為為了業績,諸多經紀人無所不用其極,嚴重損害了中介機構的口碑。

圖源:貝殼招股書

為了挽回平台聲譽,2011年以來,左暉一方面發起“真房源”行動,制定“真實存在、真實在售、真實價格、真實圖片”標準,另一方面又打造了ACN(經紀人合作網絡)模式,拋棄此前“零和競爭”的業務模式,將房產交易的各個環節拆分,促成交易後,參與不同工作的經紀人均可參與分成,因而可以避免惡性競爭。

圖源:民生證券

事實證明,“真房源”疊加更具凝聚力的ACN模式,極大地推動了貝殼制霸中國房產交易與服務市場。民生證券統計的數據顯示,2021年,中國居住經紀市場,貝殼的市佔率為9.7%,位列第一。

儘管左暉已去世多年,但時至今日,貝殼仍高度依賴ACN模式。ESG報告顯示,2024年,貝殼二手房交易中,約75%涉及跨門店合作,同比上漲1個百分點。

也正是得益於ACN模式,在行業下行壓力較大的背景下,貝殼的交易額數據得以正增長。財報顯示,2025年上半年,貝殼總交易額同比上漲17.3%。對比而言,國家統計局披露的數據顯示,同期中國新建商品房銷售額同比下降5.5%,其中住宅銷售額下降5.2%。

不過需要注意的是,儘管ACN模式具備較強的競爭力,但由於市場天花板不斷走低,左暉去世後,為了穩住業績,貝殼的管理層不再恪守“共贏”理念,而是開始套路上下游從業者以及末端客户。

2024年7月,南都N視頻報道,廣州市南沙區,貝殼找房廣州站旗下多名店東反映,6月起,貝殼平台在新房交易佣金中,抽取的比例提高2個百分點至23%。

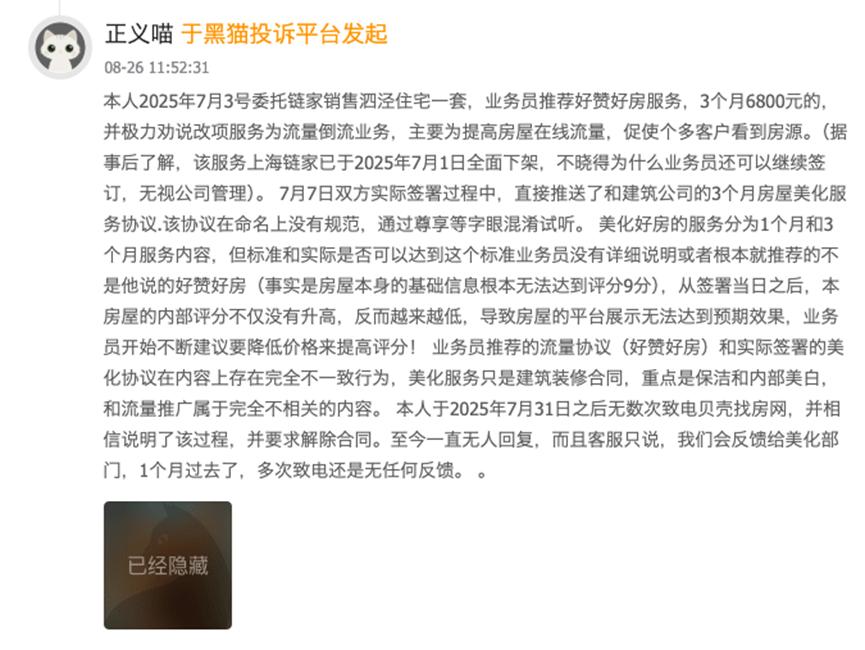

不止壓榨中介從業者,貝殼還將貪婪的觸手伸向了賣家。2024年4月,鳳凰網財經發文稱,由於已進入買方市場,存量房不易售出,貝殼中介會極力遊説房主掛牌“好贊好房”,平台可藉助大數據精準匹配,幫助房主觸達潛在買家。

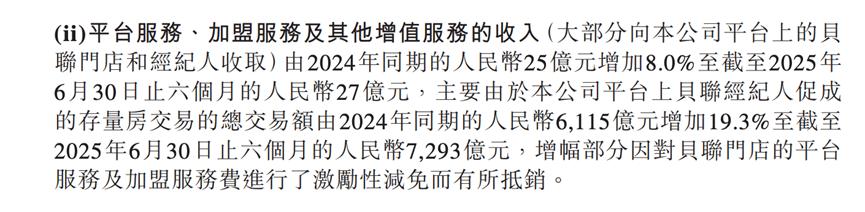

圖源:貝殼2025年上半年財報

據悉,“好贊好房”並非免費服務,促成交易後,房主需在正常佣金之外,額外向貝殼付出約1%的服務費。結合財報來看,貝殼確實靠“好房好贊”等業務賺得盆滿缽滿。2025年上半年,貝殼平台服務、加盟服務及其他增值服務收入為27億元,同比增長8%。

圖源:黑貓投訴

不過價格才是決定房子吸引力的關鍵要素,單純掛牌“好贊好房”的賣家並未受益。在消費者服務平台黑貓投訴,一網友于2025年8月26日投訴稱,掛牌“好贊好房”後,“本房屋的內部評分不僅沒有升高,反而越來越低,導致房屋的平台展示無法達到預期效果,業務員開始不斷建議,通過降低價格來提高評分。”

顯而易見,儘管貝殼至今仍沿用左暉搭建的ACN模式,但為穩住業績,其發展邏輯已悄然走偏,不再致力於實現共贏,而是頻頻“套路”上下游合作伙伴,背離了模式初衷。

**二、高管天價薪資背後,**貝殼人效走低

按常理推測,貝殼無所不用其極地“套路”上下游夥伴,似乎可以博取亮眼的業績。然而頗為反常的是,其卻深陷“增收不增利”的泥潭。

圖源:貝殼2025年上半年財報

究其原因,很大程度上都是因為市場環境惡化,以及貝殼口碑不佳,導致利潤率較高的存量房業務收入增長乏力,營收佔比下降。據天眼查數據顯示,2025年上半年,貝殼存量房業務營收136億元,同比僅增長4%,佔總營收的比重為26.57%,同比下跌6.42個百分點。

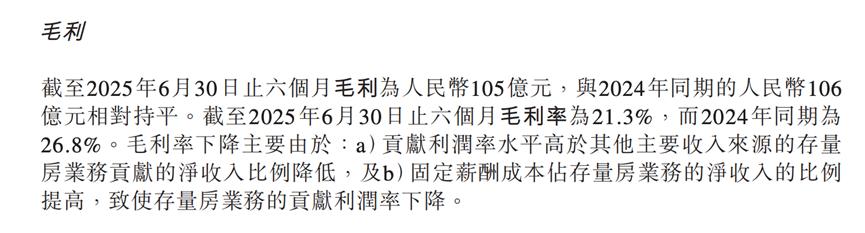

另一方面,為了維持市場影響力,貝殼也不得不給基層經紀人更多分傭,陷入了人效走低的困局。財報顯示,2025年上半年,貝殼分傭成本為211億元,同比激增24.11%,占房產業務淨收入的69.64%,同比上漲4.46個百分點。

圖源:貝殼2025年上半年財報

凡此種種,直接導致2025年上半年,貝殼的毛利率同比下跌5.5個百分點至21.3%。在此基礎上,貝殼的運營費用還同比增長了3%,進一步侵蝕了公司的利潤空間。最終,貝殼的經營利潤僅為17億元,經營利潤率只有3.3%,同比下跌1.8個百分點,稍有不慎,就可能落入虧損的泥潭。

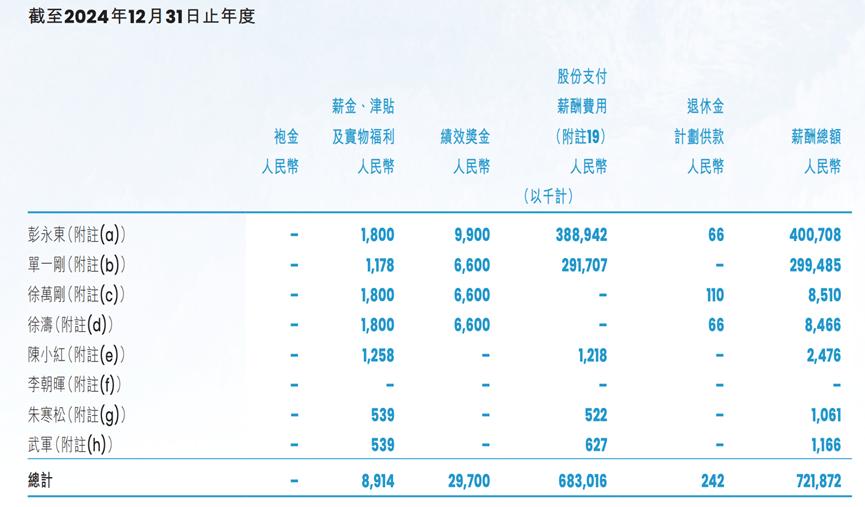

圖源:貝殼2024年財報

儘管貝殼面臨的下行壓力越來越大,但高管們卻沒有選擇與公司同甘共苦,而是不斷給自己加薪。財報顯示,2021年-2024年,貝殼董事會主席、首席執行官及控股股東彭永東的薪酬從847.8萬元增長至4億元;聯合創始人兼執行董事單一剛的薪酬從685.3萬元漲至3億元,均翻了數十倍。

對比而言,2019年-2021年,左暉任貝殼董事長時,薪酬分別為91.5萬元、311萬元、50萬元,遠不及現如今的彭永東和單一剛。

有鑑於公司的利潤空間不斷收窄,並且高管們的薪酬不斷上漲,投資機構已開始謹慎看待貝殼。2025年8月27日,招銀國際下調貝殼今年至2027年收入預測2%至3%及非公認會計准則淨利潤預測6%至13%,並將其目標價由23.8美元/股下調至22.6美元/股。

**三、加碼貝好家,**貝殼難以吸引開發商

有鑑於中國房地產行業短期內很難回暖,傳統中介業務面臨增長天花板,貝殼已開始積極佈局“新故事”。

圖源:貝殼

2023年7月,貝殼成立貝好家事業線,致力於“以客户思維,共築好產品、好服務,推動房屋供給側升級”。

區別於傳統的重資產房地產開發模式,貝好家依託貝殼的數據、資金、營銷等優勢,為開發商、業主方、代建方等夥伴提供產品解決方案,以及資金、營銷等“1+2”服務模式的綜合解決方案。

簡言之,貝殼意識到了房地產下行時代,深度融合客户需求房子對消費者來説,更具吸引力。不過貝殼又不希望親自下場打造產品,而是選擇發揮自身積累的數據優勢,以輕資產的方式,深度賦能傳統開發商。

圖源:貝殼

事實證明,由於深耕中介賽道多年,貝殼確實積累了豐沃的數據。官方資料顯示,目前貝殼擁有2.96億套全國真實房屋信息,覆蓋全國73.5萬小區、1277.7萬單元。基於這些信息,利用大數據和AI算法,貝殼可整合新房、二手房、客源等多維度數據,精準洞察客户需求,形成產品定位、設計方案。

不過需要注意的是,貝殼畢竟只是一個互聯網平台,沒有深入涉足過實體建築業,在施工建設、工人管理、工程規劃等維度存在不小的短板,很難獲得開發商的信賴。

有鑑於互聯網企業是“局外人”,目前諸多開放商都選擇靠自己的力量實現數字化轉型。比如,早在2022年,保利發展就推出了保利“雲和+”一站式購房服務平台,構建了全生命週期客户運營體系。

此外,通過DFC數字建造技術,保利發展還打通工程建設項目設計、施工、驗收、運維全生命週期審批監管數據鏈條,實現了從設計到施工的智能管理。方案穩定後,模型到出施工圖僅7-10個天,節省施工圖出圖週期20天,提高了人均管理效能。

由此來看,貝殼貝好家事業線的定位異常尷尬。雖然貝殼手握海量房產數據,但由於不是建築領域的專業玩家,數字化浪潮下,開發商更傾向於自主推動數字化轉型。

總而言之,儘管目前仍是中國房屋中介領域的翹楚,但隨着市場環境遇冷,貝殼面臨巨大的下行壓力。在此背景下,為了穩住業績,貝殼的管理層選擇深挖左暉留下的“遺產”,通過“零和遊戲”套路房地產上下游的從業者以及末端客户。

另一方面,貝殼講出的貝好家“故事”,雖然粗看起來有一定的想象空間,但由於貝殼在實體建築層面存在不小的短板,該業務很難一蹴而就打開市場。

由於中國房地產業正經歷漫長的調整期,接下來,貝殼的業績或許很難回暖。