錫華科技上半年業績反轉:一年鉅額分紅3.5億,5.5億補流全部砍掉_風聞

港湾商业观察-港湾商业观察官方账号-09-05 14:19

《港灣商業觀察》施子夫

9月5日,上交所將召開2025年第33次上市審核委員會審議會議,對江蘇錫華新能源科技股份有限公司(以下簡稱,錫華科技)的發行上市申請進行審議。

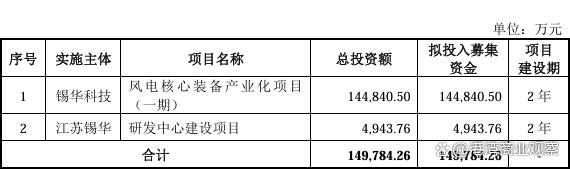

此次IPO,錫華科技計劃擬募資14.98億元,其中募投計劃的96%即14.48億元用於風電核心裝備產業化項目(一期);4943.76萬元用於研發中心建設項目。然而,這一募資金額較初次遞表時募資金額已然被砍掉了5.5億元的補流項目。

在產能消化上,過去三年時間,錫華科技機械加工的產能利用率分別為93.33%、81.11%和85.05%,整體產能利用率有一定下滑趨勢。此時大舉擴產,其產能能否得到消化值得思考。

近三年淨利潤下滑,上半年業績反轉

天眼查顯示,錫華科技成立於2001年,公司主要從事大型高端裝備專用部件的研發、製造與銷售,產品結構以風電齒輪箱專用部件為主、注塑機厚大專用部件為輔。公司產品主要應用於大型風電裝備與注塑機領域。

目前,錫華科技的司主營業務收入結構呈現出以風電齒輪箱專用部件為主,注塑機厚大專用部件為輔的特徵。此外,受益於下游風電齒輪箱市場的發展,公司風電齒輪箱專用部件業務發展迅速。

從2022年-2024年(以下簡稱,報告期內),風電齒輪箱專用部件實現收入分別為7.79億元、7.62億元和7.75億元,佔當期主營業務收入的83.43%、84.85%和82.64%,為錫華科技最主要的收入來源。

於上述同一時期,注塑機厚大專用部件實現收入分別為1.31億元、1.07億元和1.34億元,佔主營業務的14.00%、11.91%和14.25%;其他部件實現收入分別為2392.46萬元、2907.17萬元和2917.48萬元,佔主營業務的2.56%、3.24%和3.11%,其他部件收入處於較低水平。

具體的銷量方面,報告期內,風電齒輪箱專用部件的銷售數量分別為5.92萬噸、6.13萬噸、6.88萬噸,其中2023年、2024年銷量同比增長3.64%、12.26%。

2022年-2024年,注塑機厚大專用部件實現銷量分別為1.68萬噸、1.56萬噸和2.03萬噸,銷售均價分別為7771.27元/噸、6872.79元/噸和6596.03元/噸。2023年、2024年,注塑機厚大專用部件的銷量同比增長-7.49%、30.25%,銷售均價同比增長-11.56%、-4.03%。

2023年,由於公司產能向風電齒輪箱專用部件傾斜,導致注塑機厚大專用部件銷量有所下降。從價格角度分析,公司注塑機厚大專用部件的銷售均價呈現下降趨勢,主要系受公司主要原輔材料市場價格下降以及調價機制的影響,公司下調部分注塑機厚大專用部件的銷售價格。

受銷量、均價等關鍵指標波動的影響,2023年、2024年,風電齒輪箱專用部件的銷售收入同比增長-2.21%、1.79%,注塑機厚大專用部件的銷售收入同比增長-18.18%、25.01%,均出現不同程度的下滑。由此也影響到錫華科技整體的收入水平。

報告期內,公司實現營收分別為9.42億元、9.08億元和9.55億元,淨利潤分別為1.84億元、1.77億元和1.42億元,扣非後歸母淨利潤分別為1.79億元、1.65億元和1.4億元。

2023年、2024年,錫華科技的收入同比增長-3.62%、5.19%,淨利潤同比增長-4.25%、-19.66%,整體業績表現上不增反降。

錫華科技表示,2024年公司淨利潤同比有所下降,主要原因系下游風電場項目建設進度不及預期所導致2023年四季度至2024年一季度風電齒輪箱專用部件市場需求階段性波動,進而導致公司同期經營業績處於階段性較低水平,2024年度風電產品銷售價格與毛利率同比有所降低,同時公司持續研發大兆瓦產品、擴充大兆瓦產品的產能並儲備生產與技術人員,導致研發費用、固定資產折舊費用與人員薪酬同比有所增長。

在毛利率方面,報告期內,錫華科技的主營業務毛利率分別為29.18%、30.24%和25.91%,出現明顯的先升後降,三年合計下滑3.27個百分點。

2025年1-6月,錫華科技實現營收5.8億元,同比增長36.67%;淨利潤9495.5萬元,同比增長52.99%;扣非後歸母淨利潤9428.7萬元,同比增長55.67%。

錫華科技預計,2025年1-9月,公司實現營收8.59億元-8.69億元,同比增長29.04%-30.54%;淨利潤1.5億元-1.57億元,同比增長44.03%-50.52%;扣非歸母淨利潤1.49億元-1.56億元,同比增長46.31%-52.95%。

截至2025年7月下旬,錫華科技未來兩個半月左右的在手訂單總量約為32378.12噸,月平均噸位約為12951.25噸,較2024年度月平均銷量7616.44噸,增長幅度達70.04%,且主要集中於風電行業客户。

近98%收入依賴前五大客户,應收賬款持續增加

在錫華科技業務發展的過程中,近幾年,公司來自前五大客户的收入佔主營業務收入的97%以上,來自大客户全球風電齒輪箱製造龍頭南高齒集團的收入及佔比逐年走高,明顯超過當期收入的50%。

報告期內,錫華科技來自前五大客户的收入分別為9.26億元、8.75億元和9.18億元,佔主營業務收入的比例分別為99.17%、97.44%和97.87%;來自第一大客户南高齒集團的收入分別為4.57億元、5.34億元和5.63億元,佔比48.91%、59.53%和60.02%。

公司方面表示,對南高齒集團存在單一客户收入集中;隨着公司持續擴大產能並開拓新客户,2024年三季度起公司產量端客户集中度情況有所改善。公司業績受下游客户業績變動的影響較大。

除了下游客户集中度情況突出外,錫華科技還面臨需要警惕的應收賬款回收風險。

報告期各期末,公司應收票據及應收款項融資賬面價值合計分別為1.08億元、1.06億元和8787.2萬元,合計佔流動資產的比例分別為16.27%、14.91%和10.93%。

同一時期,錫華科技的應收賬款賬面餘額分別為1.96億元、2.07億元和2.71億元,佔當期營業收入比例分別為20.84%、22.83%和28.35%;應收賬款賬面價值分別為1.86億元、1.97億元和2.57億元,佔期末流動資產比例分別為28.01%、27.81%和31.97%;壞賬準備分別為987.72萬元、1043.27萬元和1355.77萬元。

2024年末公司應收賬款餘額同比有所增加,主要系公司2024年第四季度營業收入高於2023年第四季度,以及公司根據採埃孚集團和弗蘭德集團需求微調賬期所致。

其他財務情況,報告期各期,錫華科技的存貨賬面價值分別為1.26億元、9017.26萬元和1.36億元,佔當期流動資產的18.98%、12.74%和16.93%,主要由原材料、週轉材料、委託加工物資、在產品和庫存商品等組成。

各期,存貨賬面餘額分別為1.31億元、9646.09萬元和1.43億元,跌價準備分別為454.25萬元、628.83萬元和689.77萬元。

負債方面,報告期各期末,錫華科技的短期借款分別為4625.74萬元、8006.67萬元和1億元,佔當期流動負債的13.3%、25.59%和26.52%;應付票據分別為1.48億元、1.04億元和1.16億元,佔流動負債的42.59%、33.08%和30.66%;應付賬款分別為1.02億元、9022.01萬元和1.1億元,佔流動負債的29.38%、28.84%和29.16%。

受應收賬款信用期影響,公司2024年度收到前述期間回款金額較少,導致2024年度銷售商品、提供勞務收到的現金有所減少;以及2024年下半年公司生產規模擴大,購買商品、接受勞務支付的現金及支付給職工以及為職工支付的現金相應增加,使得經營活動現金流出較多。

報告期內,錫華科技的經營活動產生的現金流量淨額分別為8085.33萬元、1.23億元和6333.49萬元。2024年度較上年減少5935.75萬元。

不過稍顯樂觀的是,期內錫華科技賬面資金處於回暖態勢。報告期各期末,公司期末現金及現金等價物餘額分別為1.14億元、1.94億元和1.99億元,貨幣資金分別為1.62億元、2.23億元和2.24億元。

對賭協議壓身,實控人拆借近1800萬

截至招股書籤署日,王榮正、陸燕雲分別持有錫華投資92%、8%股權,錫華投資持有公司77.98%股權;此外,王榮正直接持有公司9.12%股權,並通過擔任泰州億晟、無錫弘創盈、無錫華創盈執行事務合夥人,合計控制公司4.56%股權對應的表決權。王榮正、陸燕雲系夫妻關係,二人合計控制公司91.66%股權對應的表決權,為公司共同實際控制人。

2022年10月,太湖灣基金、無錫點石、泰伯一期等9名外部投資者與發行人、發行人控股股東及實際控制人簽署的股東協議中約定了投資方所享有的包括“股權回購”“反稀釋”“優先認購”等特殊權利條款。截至本招股説明書籤署日,發行人與上述外部投資者股東之間的特殊權利條款已全部徹底清理且未設置任何效力恢復條件或替代性利益安排。

2023年7月、2025年8月,實際控制人王榮正與部分外部投資者重新簽署附條件生效的股權回購條款,若因任何原因公司沒有在2026年12月31日前完成在證券交易所的上市交易,股東可要求王榮正回購其持有發行人的部分或者全部股權。若觸發上述股權回購情形,可能對公司股權結構的穩定性產生一定影響。

中國企業資本聯盟副理事長柏文喜表示,監管機構通常關注對賭協議是否可能導致公司控制權發生變化、是否與市值掛鈎、是否嚴重影響發行人持續經營能力或其他嚴重影響投資者權益等情況。雖然錫華科技的回購條款主體是實控人而非公司本身,但其存在和細節仍然是上市審核中的關注點。

內控方面,錫華科技存在內控不規範行為包括:關聯方資金拆借、第三方資金拆借、現金交易。

2022年,於實際控制人個人資金需求,公司曾存在向實際控制人或其指定的對手方拆出資金的情形,具體用於投資理財、向近親屬提供借款用於購置房產等用途。2022年,拆借給實控人王榮正、陸燕雲的資金期初合計1742.76萬元,本期利息71.55萬元。

此外,實際控制人資金拆借的其他款項主要包括實際控制人代收廢料款、代付員工工資、發行人為實際控制人墊付的少量個人費用等。

此外,實際控制人資金拆借的其他款項主要包括實際控制人代收廢料款、代付員工工資、發行人為實際控制人墊付的少量個人費用等。

報告期前,為支持公司發展,翁國良曾向公司提供借款,截至2020年1月1日翁國良向公司借款本金餘額為101.00萬元。公司已分別於2020年12月和2022年12月歸還借款本金101.00萬元和利息4.27萬元。

2022年,錫華科技存在少量向無關聯關係的第三方收回拆出資金的情況;2022年,錫華科技存在極少量現金支付採購款項情形,現金採購金額為0.86萬元。

此外,2022年錫華科技分紅金額高達3.5億元,遠超當年歸母淨利潤近一倍。換言之,超過3億元分紅分給了實控人夫婦。

或許是源於分紅金額太大引發詬病,在2023年5月首次遞表時,錫華科技計劃募集資金20.48億元,而此次上會稿顯示,公司把此前補流的5.5億元全部砍掉。

或許是源於分紅金額太大引發詬病,在2023年5月首次遞表時,錫華科技計劃募集資金20.48億元,而此次上會稿顯示,公司把此前補流的5.5億元全部砍掉。

錫華科技IPO募資的合理性恐怕會受到質疑。(港灣財經出品)