越南已成第一,這些新興出海市場越來越能打了_風聞

游戏矩阵-手游矩阵官方账号-聚焦游戏大千世界,不仅限于手游领域09-05 15:25

中國遊戲產業正在海外市場迎來一輪新的增長浪潮。根據中國音數協遊戲工委發佈的《2024年1-6月中國遊戲產業報告》,2025年上半年,中國自研遊戲的海外實際銷售收入達到95.01億美元,同比增長超過11%。這一增速重新回到了2021年出海高峯期水平,中國遊戲企業在國際競爭中依然具備強勁的動能。正在全球更大範圍內獲得認可,逐漸從“走出去”邁向“走進去”。

傳統出海優勢區域如北美、日韓、西歐等雖然仍是收入貢獻的主力,但競爭也日趨激烈,買量成本攀升、本地化要求加深、政策不確定性增加,都促使更多中國企業將目光轉向尚未被充分開發的新興市場。

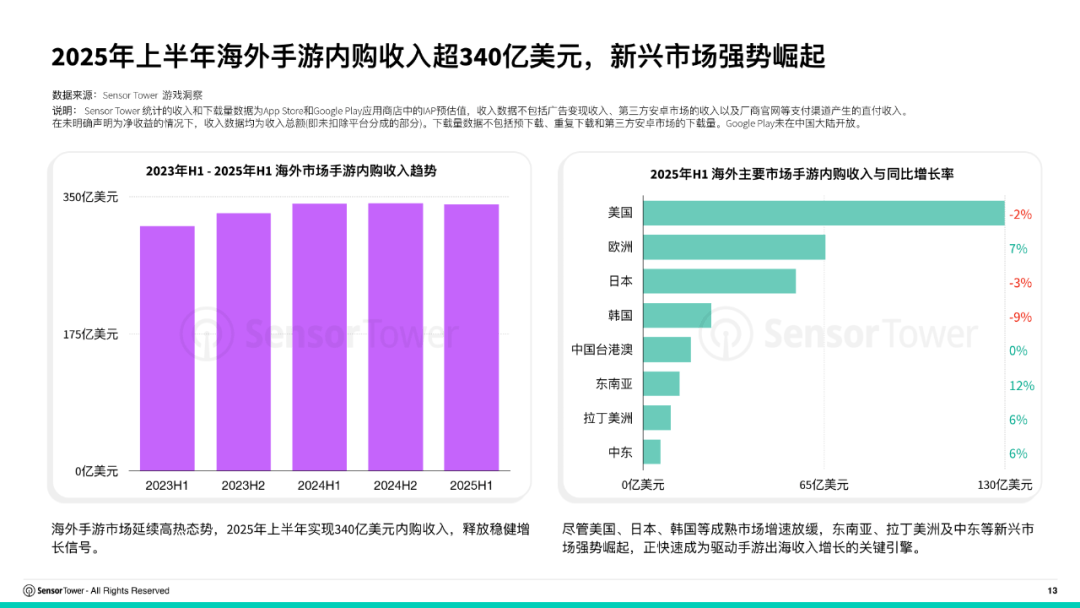

據SensorTower數據顯示,2025上半年傳統出海市場存量狀態加劇,中東、拉美、東南亞等新興市場仍然在崛起,從這裏,廠商或許能找到更多的增量機會。

越南:下載量躍居第一,東南亞最大黑馬

在整個行業增速放緩的背景下,越南以一種高調的方式進入了全球遊戲界的視野。在越南遊戲展”GameVerse”上,越南遊戲開發者聯盟VGDA主席Nguyen Quyet宣佈,2024年越南的移動遊戲下載量已經衝到全球第一,甚至超過了中國。

當然,這一下載量並非主要來自本土自研產品。據越南廣播和電子信息管理局的數據顯示,中國遊戲在越南的市場地位顯著,獲批遊戲佔比高達81%。早在2005年,《劍俠情緣網絡版》就成為了越南市場的“國民遊戲”,佔據近70%的份額,奠定了中國遊戲在越長期主導的格局。

近年來,中國遊戲企業在越南市場更是屢創佳績。中手遊《斗羅大陸:史萊克學院》越南版上線首月獲得越南蘋果商店免費榜第1名、暢銷榜TOP10。愷英與中手遊合作的《仙劍奇俠傳:新的開始》越南版於去年10月登陸後迅速登上下載榜首;三七互娛的《時光雜貨店》其越南版本《Tiệm Tạp Hóa Thời Gian》也取得不錯的成績,上線當月登上越南手游下載榜第二,收入榜第四;

成功的關鍵在於越南市場與中國文化的親近性。同屬中華文化圈的越南玩家對中國仙俠、武俠題材接受度很高,這為中國遊戲出海提供了天然優勢。此外,中國遊戲企業深耕本地化運營,接入MoMo、ZaloPay等越南本地支付平台,採用符合當地消費水平的小額內購定價策略,都促進了在越南市場的成功。

然而,越南市場並非遍地黃金。版號問題首當其衝,越南存在類似中國的版號政策,且分為多個等級,出海遊戲大多被歸為最嚴格G1的等級,審批週期通常需要3-6個月。

另一個現實問題是市場規模與商業回報之間的落差。中旭未來的陳國英透露:在越南,月流水千萬人民幣以上已算非常成功。這意味着企業需要調整預期,不能用國內的ROI標準衡量越南市場;而且由於成本上升,燒錢買量、快速收割的打法在越南難以奏效,需要更長的耐心、更精細的運營和更剋制的成本控制。

但越南遊戲市場方興未艾,預計2025年市場總規模將達到15億至20億美元,年均增長率保持在15%至25%之間。正因為整體商業化尚未飽和,新的品類和模式反而更容易突圍。

模擬經營、休閒策略等輕度遊戲過去在越南存在感不強,但隨着智能手機普及和年輕用户成長,需求正在上升,Zego、ABI Game等越南休閒遊戲廠商的崛起就能説明這點。對中國出海廠商來説這類遊戲開發成本相對不高,適合小團隊試水,結合IAP和IAA的混合變現模式,可以在買量成本不斷上漲的環境下保持盈利空間,為遊戲出海企業提供新的機遇。

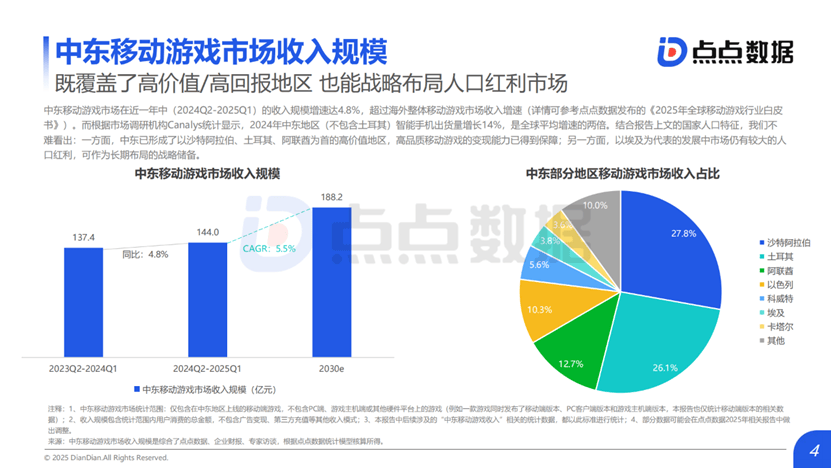

中東:高消費能力支撐遊戲市場發展

中國廠商出海中東的浪潮正在悄然改變全球遊戲產業的格局。這片曾經被忽視的市場如今已成為行業矚目的新藍海,其背後是龐大的人口基數、強勁的消費能力和政府的大力支持。

點點數據的《2025中東移動遊戲發展趨勢報告》顯示,2024年第一季度到2025年第二季度,中東移動遊戲市場的收入規模增速達到4.8%,在全球整體下行的情況下逆勢增長。

中東遊戲市場呈現以下幾個特點。首先是政策導向,沙特政府將遊戲產業上升為國家級戰略,計劃通過《2025年遊戲戰略》吸引全球投資,同時作為“2030願景”的重要組成部分,沙特計劃向遊戲和電子競技行業投資380億美元。

其次是分層明顯的市場格局與多元機會。一方面,沙特、阿聯酋等高價值市場用户付費能力突出,適合高品質重度遊戲發展。比如沙特的Arpu是美國用户的2倍、中國用户的5倍。頭部產品像《Last War》《無盡冬日》等通過融合末日、經營等元素持續吸引重度社交需求用户。另一方面,多元品類也在崛起,例如,阿聯酋互聯網普及率高達99.5%,社交遊戲有天然的土壤;埃及人口紅利市場用户規模龐大,適合中長期戰略佈局,三消、棋牌等休閒品類表現穩定,《夢幻花園》《Yalla Ludo》通過本地化運營成功滲透大眾用户。

最後是本地化要求高。雖然SLG品類仍佔據主導地位,但單純依靠本地化差異取勝的時代已經過去。如今需要更深度的文化適配,包括宗教禁忌規避、本地支付方式接入和多語言支持等。包括阿拉伯語支持和本地支付方式(如Mada、Apple Pay)等,滿足這些需求成為遊戲APP 在當地成功的關鍵因素之一。甚至有些產品還得通過HALAL清真認證,避免出現宗教敏感的內容。而且,受限於金融體系發展,中東部分國家的銀行普及率仍有待提升,也間接導致了線上支付的重重難點。

所以,中東並不完全是一個典型的“人海戰術”市場,它是一個“精品導向”的市場。玩家要求高、付費意願強,同時也很挑剔。但只要你真的願意投入、把本地化做紮實、尊重他們的文化和習慣,回報可能會遠超預期。

俄羅斯:窗口期提供更多掘金機會

根據Yandex數據顯示,2024年俄羅斯移動遊戲下載量已躍居全球第五,僅上半年安卓平台下載量就高達11.8億次。這一數字背後,是83%的智能手機普及率和人均每月11.5小時的遊戲時長支撐,用户活躍度遠超多數新興市場。

儘管受國際環境與地緣政治的影響,部分歐美企業曾短暫退出,但俄羅斯本地數字生態展現出強大韌性。2024年,俄羅斯應用內購買收入達2.47億美元,同比增長12%,預計到2029年將突破32.9億美元。與此同時,手遊玩家年均消費穩步上升,從2022年的59美元預計增長至2027年的67美元,用户規模也將從2600萬增至3500萬。

具體到遊戲品類方面,俄羅斯則更偏好中重度遊戲領域,如策略、戰爭、射擊、MMORPG等品類。俄羅斯玩家表現出極強的留存與付費能力,例如,《Counter-Strike》等經典IP至今仍在獨聯體地區保持極高熱度,反映出本地玩家對高質量、強社交屬性遊戲的長期偏好。

當前俄羅斯市場的顯著特徵是:歐美企業的階段性退出,為中國開發者創造了“窗口期”。過去幾年,Visa、Mastercard、Google Pay等國際支付服務受限,蘋果App Store和Google Play也調整了在俄運營模式,導致大量應用面臨支付中斷。

這一變化雖帶來短期不確定性,但也為中國企業提供了填補空白的機會。許多中國廠商通過接入本地支付SDK、建立本地結算通道,率先恢復內購功能,迅速搶佔市場份額。

此外,俄羅斯玩家對亞洲文化接受度較高,尤其對中國武俠、仙俠、三國等題材有天然親近感。結合本地化敍事與美術風格調整,許多國產SLG、卡牌、MMO遊戲已在當地取得不俗成績。例如,殼木軟件推出的SLG遊戲《Age of Origins》在俄羅斯市場的下載量位居前列。

拉美地區:多元人文風貌,市場日趨成熟

拉美地區是另一個少有的仍有成長潛力和長線深挖價值的新興市場。

數據顯示,拉美遊戲玩家約1.5億,市場規模約38億美元。其中巴西是南美最大的遊戲市場,規模約13億美元,全球排名第13。其移動遊戲市場規模已超過60億元,年輕人口比例高達40%,中輕度遊戲需求旺盛。

推廣方面,快手出海大中華區遊戲行業經理張瀟曾表示,62%的巴西網民使用社交媒體來了解品牌,這是營銷人員在各個階段與消費者接觸的基本渠道。

傳統的谷歌和Facebook廣告從2016年開始效果明顯下滑。現在更有效的方式,是藉助KOL(關鍵意見領袖)進行推廣。拉美用户非常信任網紅推薦,尤其是遊戲和娛樂類內容創作者。

從文化上來看,巴西文化融合了歐洲、非洲與日本等多種元素,尤其對日本二次元文化接受度高,擁有龐大的粉絲基礎。與此同時,足球、狂歡節等本土文化符號深入人心,極易引發用户情感共鳴,顯著增強遊戲的用户黏性。已有不少廠商通過深度結合本地文化成功破圈。例如,《Free Fire》曾借勢巴西狂歡節推出主題活動,並上線國家隊專屬皮膚與道具,大幅提升玩家參與度;2025年初,該遊戲更與《火影忍者疾風傳》展開聯動,相關宣傳視頻在TikTok發佈後獲得超20萬點贊,社交熱度持續攀升,充分展現了文化融合營銷的強大勢能。

整體來看,拉美市場目前正處於復甦爬升的階段。越來越多的中國公司不再把拉美視為“全球發行中的一個語言選項”,而是真正組建本地團隊、做深度定製化運營,比如冰川網絡、莉莉絲、IGG早有佈局。另外,像《block blast》《GossipHarbor》《三角洲行動》等產品近期在拉美榜單上的成功,也都印證了這條路是可行的。

不追求短期爆發,而是做長線運營,拉美或許會成為中國遊戲出海的下一個黃金市場。

結語

毫無疑問,中國遊戲出海正邁入一個更具戰略縱深與本地化深度的新階段。過去談及出海,廠商往往聚焦於“流量”與“紅利”等關鍵詞,但在全球市場增速放緩的背景下,單純依賴流量紅利的粗放式增長模式已難以為繼。

未來十年,真正的競爭力將源於能否在全球格局中率先完成從“遊戲開發者”到“本地化夥伴”的角色轉變,進而實現可持續的全球化發展。

中國遊戲產業正在海外市場迎來一輪新的增長浪潮。