美的集團董秘高書稱“估值被低估”,市場為什麼不買賬_風聞

号外工作室-关注互联网科技、新消费、人工智能09-05 18:50

為什麼美的集團“董秘觀點”與“市場態度”出現反差?答案全在2025年上半年財報裏。

作者:賈明

編輯:鄭經

▲美的董事會秘書高書(《中國企業家》)

近日,《中國企業家》雜誌刊髮長篇專訪文章《一天淨賺近1.5億,美的集團獨家回應》。文章裏,美的集團董秘高書回應了多個外界關注的話題,包括美的是否會繼續回購、美的與互聯網公司的競爭、美的的併購策略等。

高書表示,“我們最近股價表現不如大盤。美的屬於比較穩健的股票,股價波動不大;在當前市場比較好的情況下,投資者可能會選擇成長更快的(股票)。”“我們認為公司估值被低估了,所以才會進行回購操作。”

事實上,傳統家電業務深陷價格內卷,增長瓶頸清晰可見。新興業務雖有增速但盈利乏力,未能撐起估值預期。財務端應收賬款高增不下。

再次研讀美的集團2025年上半年財報,去發現一組組數據勾勒出的圖景卻與“估值低估”的判斷嚴重相悖。“市場還是會用腳投票估值的!”

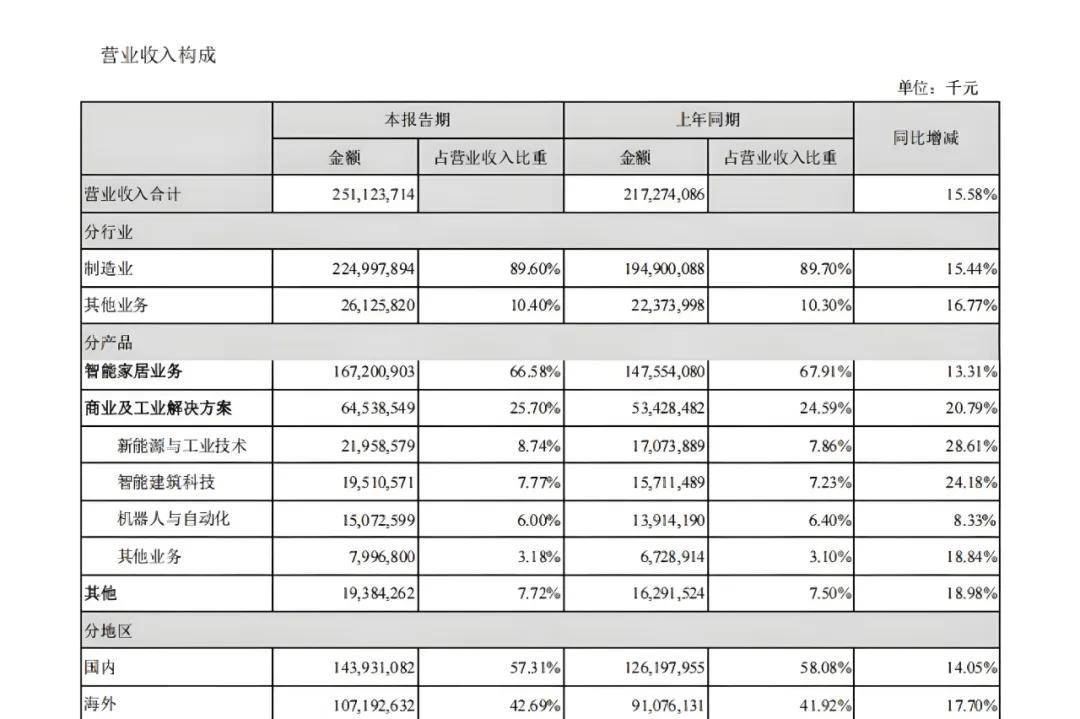

▲美的上半年財報p54-p55(號外工作室製圖)

01

傳統家電:

增長停滯在“價格戰泥潭”,結構升級難破局

作為美的營收基石的智能家居業務(上半年營收1672.01億元,佔總營收66.58%),在2025年上半年的增長實則是“以價換量”的被動結果,而非價值驅動的主動突破。財報引用奧維雲網數據顯示,國內家電市場雖在“以舊換新”政策拉動下實現9.2%的零售增長,但行業分化已到極致,美的所處的核心品類均陷入“增長質量下滑”的困境。

另外,空調業務的“量增利減”態勢尤為明顯。上半年國內空調市場零售額1263億元,同比增長12.4%,美的雖保持行業第一,但增長動力高度依賴價格戰。財報披露,線上市場2200元以下價格段的銷售份額已提升至35.2%,而2200-3000元中端價格段份額快速收窄。

這意味着,美的空調的增量更多來自低毛利的入門機型,而非高附加值的中高端產品。即便推出“領航者IV”“全面風系列”等技術型產品,但從市場結構看,高端機型的滲透率並未有效拉動整體盈利——上半年智能家居業務毛利率28.52%,同比下降0.84個百分點,空調作為核心子品類,正是拖累該業務盈利的關鍵因素。

再看,冰箱業務,基本陷入“剛需內卷、高端難放量”的雙重擠壓。上半年國內冰箱零售額672.8億元,同比僅增3.5%,美的雖穩居頭部,但產品結構的矛盾愈發突出。

財報顯示,以對開、兩門為代表的剛需品類價格競爭白熱化,線上市場2200元以內低端機型零售額佔比提升7.4%;而十字門、法式門等高端品類雖為戰略重點,線下8000-14000元價格段份額提升至39.5%,但高端市場的競爭同樣激烈,東芝、卡薩帝等品牌的擠壓下,美的高端機型的溢價能力並未顯著增強。

更值得注意的是,冰箱業務的核心升級方向“平嵌產品”,雖線下零售額佔比躍升至52.1%,但行業內多數品牌已完成同類佈局,美的並未形成差異化壁壘,未來增長空間被進一步壓縮。

還有洗衣機市場的“結構升級”更像是“雷聲大、雨點小”。上半年洗衣機零售額476億元,同比增長11.5%,乾衣機增長13.7%,但真正代表技術升級的熱泵式洗烘一體機,線下滲透率僅為5%,遠未達到規模化放量階段。

財報提及的“分區洗產品線上滲透率5月接近10%”,看似亮眼,實則基數極低,且面臨海爾、小天鵝等品牌的同質化競爭。傳統冷凝式乾衣機仍佔據主流,但這類產品存在烘乾效率低、能耗高的固有缺陷,難以支撐美的在洗衣機品類的估值溢價。上半年洗衣機相關業務的毛利率未在財報中單獨披露,但結合智能家居業務整體毛利率下滑0.84個百分點的情況不難判斷,洗衣機業務的盈利貢獻同樣在走弱。

從整體看,美的傳統家電業務的增長已觸及“天花板”:一方面,剛需品類依賴價格戰維持份額,犧牲盈利;另一方面,高端品類和技術升級產品滲透率緩慢,難以形成新的增長引擎。這種“增收不增利”的態勢,恰恰是市場給予其估值折價的核心原因,而非董秘所言的“被低估”。

02

新興業務:

增速背後是“低毛利陷阱”,難成估值支撐

為突破傳統家電的增長瓶頸,美的近年來大力佈局新能源及工業技術、機器人與自動化等ToB業務,試圖打造“第二增長曲線”。

財報顯示,上半年新能源及工業技術業務營收219.59億元,同比增長28.61%;智能建築科技營收195.11億元,同比增長24.18%;機器人與自動化業務營收150.73億元,同比增長8.33%。單看增速,新興業務似乎表現不俗,但深入盈利數據便會發現,這些業務不僅未能撐起估值,反而可能成為拖累。

新能源及工業技術業務是典型的“高增速、低盈利”代表。該業務上半年毛利率僅16.93%,在美的所有業務板塊中排名墊底,且同比下降1.15個百分點。

財報披露,該業務旗下科陸電子雖中標“中廣核新能源10.5GWh儲能系統框架採購”項目,合康新能户儲業務拓展至歐洲市場,但儲能、光伏等賽道本身競爭激烈,且面臨原材料價格波動、政策補貼退坡等風險。以科陸電子為例,其推出的Aqua-C系列液冷集裝箱儲能系統雖技術領先,但行業內寧德時代、陽光電源等企業已形成規模優勢,美的在該領域的投入短期內難以轉化為盈利。

更關鍵的是,新能源業務的高增速依賴大額項目投入,上半年該業務營業成本同比增長30.42%,高於營收增速1.81個百分點,這種“成本跑贏營收”的模式,顯然無法為估值提供支撐。

機器人與自動化業務的“增長乏力”問題更為突出。上半年8.33%的營收增速,不僅低於美的整體15.58%的營收增速,更低於行業平均水平——據MIR睿工業數據,2025年上半年國內工業機器人出貨量同比增長近16%。即便不與行業對比,從盈利看,該業務毛利率22.76%,同比下降1.09個百分點,低於智能家居業務5.76個百分點。財報提及庫卡中國市場份額提升至9.4%,但全球機器人市場仍由發那科、安川等日系品牌主導,庫卡在高端領域的技術優勢逐漸弱化,且國內埃斯頓、匯川技術等企業正在加速追趕。

此外,庫卡上半年推出的KR FORTEC PA碼垛機器人等新品,主要面向傳統制造業,而半導體、AI服務器等高端領域的佈局進展緩慢,難以打開估值空間。

智能建築科技業務雖表現相對較好,上半年毛利率29.33%,同比微升0.23個百分點,但同樣面臨“規模與盈利平衡”的難題。

該業務營收增長24.18%,主要依賴商用多聯機(VRF)的市場份額提升(國內佔比超28%),但中央空調行業外資品牌仍佔據40%份額,美的在大型水機等高端領域的突破有限。財報提到的“磁懸浮離心機發貨量同比增長130%”,實則基數較低,且該產品主要應用於商業建築,受房地產行業波動影響較大,未來增長的確定性不足。

從新興業務的整體表現看,美的雖在多個領域佈局,但要麼陷入“低毛利陷阱”(新能源),要麼增長滯後於行業(機器人),要麼依賴單一品類(智能建築),尚未形成能夠支撐估值的“第二增長曲線”。董秘若想以新興業務論證“估值低估”,顯然忽略了財報中盈利數據的真實信號。

03

財務隱憂:

應收賬款高增、減值陡升,增長質量存疑

除了業務端的瓶頸,美的上半年的財務數據也暴露出增長質量的問題,這些細節進一步印證了市場對其估值的謹慎態度,而非“被低估”。

應收賬款的大幅增長是首要隱憂。財報顯示,截至2025年6月末,美的應收賬款餘額529.09億元,較上年末的357.99億元增長47.8%,增速遠超營收15.58%的水平。應收賬款高增背後,是美的為維持市場份額而放寬信用政策的無奈選擇。在傳統家電價格戰加劇的背景下,通過延長賬期吸引客户成為重要手段。

但這一操作的風險已在財務端顯現:上半年信用減值損失3.46億元,較上年同期的0.42億元大增719.38%,主要系應收賬款壞賬損失增加所致。這意味着,美的上半年的營收增長,部分是“賒銷”帶來的虛增,實際現金流並未同步改善,這種增長模式難以獲得市場的估值認可。

存貨週轉的優化也暗藏隱情。財報顯示,上半年末存貨餘額496.75億元,較上年末的633.39億元下降21.57%,看似運營效率提升,但結合行業背景看,更可能是需求放緩下的“主動去庫存”。

據奧維雲網預測,2025年國內家電全品類零售規模預計僅同比微增,因2024年“國補”政策已透支部分需求。美的主動削減存貨,實則是對未來需求的謹慎判斷,而非供應鏈效率的實質性提升。從存貨結構看,原材料佔比、產成品週轉天數等關鍵指標未在財報中披露,但結合智能家居業務毛利率下滑的情況,不難推測,存貨減值的風險仍在累積。

資產負債率的上升同樣值得警惕。截至6月末,美的資產負債率64.04%,較上年末的62.33%上升1.71個百分點,主要因短期借款大增,短期借款餘額510.25億元,較上年末的310.09億元增長64.55%。

短期借款高增,一方面用於回購股份(上半年累計回購超24億元),另一方面可能用於新興業務的投入,但這種“舉債回購”的操作,本質上是犧牲財務穩健性換取短期股價支撐,而非基於內在價值的合理舉措。財報顯示,上半年財務費用中利息支出11.17億元,同比增長5%,若未來利率波動或業務現金流惡化,財務風險將進一步暴露。

這些財務細節共同指向一個結論:美的上半年的增長並非“高質量增長”,而是依賴信用政策放寬、主動去庫存、增加負債等手段實現,這種增長模式的可持續性存疑,市場給予其當前估值,實則是對其增長質量的合理定價,而非“低估”。

04

估值爭議:

董秘的“主觀判斷”和市場的“客觀定價”

董秘高書認為美的估值被低估,核心邏輯或許是“營收利潤雙增但股價跑輸大盤”。但從財報數據看,這種邏輯忽略了估值的核心驅動因素,增長的可持續性、盈利的穩定性、業務的稀缺性。

從估值邏輯看,家電行業作為成熟行業,市場通常採用“PEG”(市盈率相對盈利增長比率)進行估值。美的上半年歸母淨利潤同比增長25.04%,若以當前A股家電行業平均PEG 1.2計算,其合理PE應在30倍左右,但截至財報披露日,美的PE(TTM)約13倍,看似存在折價。但深入分析便會發現,這種“折價”是合理的。

淨利潤增長25.04%中,有部分來自非經常性損益(上半年非經常性損益-2.22億元,主要系權益工具投資公允價值變動虧損,扣非淨利潤增長30%,但扣非增速仍依賴成本控制,而非營收質量提升)。

此外,傳統業務增長見頂,新興業務盈利乏力,未來淨利潤增速難以維持25%的水平,市場自然會給予PEG折價;其三,家電行業整體估值中樞下移,受房地產低迷、消費復甦緩慢等因素影響,2025年上半年家電行業PE(TTM)較2024年同期下降約20%,美的估值隨行業中樞下移,並非個例。

美的的估值並未顯著低於同行。財報顯示,美的上半年毛利率25.62%(營業成本1867.86億元/營業收入2511.24億元),淨利率10.36%(歸母淨利潤260.14億元/營業收入2511.24億元),在國內家電龍頭中處於中等水平。對比海爾智家(2025年上半年淨利率約11%)、格力電器(淨利率約9.5%),美的的盈利水平並未形成顯著優勢,其估值與同行基本持平,不存在“被低估”的情況。

董秘高書將“股價跑輸大盤”歸因於“市場偏好成長股”,這一判斷雖符合短期市場風格,但忽略了美的自身的基本面問題。大盤上漲的核心驅動力是科技、新能源等成長板塊的業績兑現,而美的無論是傳統業務還是新興業務,均未展現出“成長股”的特質。

傳統業務增速放緩,新興業務盈利不足。若僅因“市場風格”便認為自身估值被低估,實則是混淆了“短期風格”與“長期價值”的區別,未能正視財報數據反映的基本面瓶頸。

高書看到的是“營收利潤雙增”的短期業績,而市場看到的是“傳統業務內卷、新興業務乏力、財務風險上升”的長期隱憂。財報數據清晰地表明,美的當前的估值並非“被低估”,而是市場基於其基本面的合理定價。

對於美的管理層而言,與其強調“估值被低估”,不如正視財報數據反映的問題,將更多精力投入到業務升級與盈利改善上。畢竟,市場或許會短期偏離價值,但長期終將回歸基本面,這才是估值爭議的最終答案。

頭圖來源|美的