廣發信用卡,從“先驅”到“險區”_風聞

柒财经-汇集新鲜资讯。关注金融创新报道。09-05 23:12

廣發銀行的“金字招牌”——信用卡業務,正面臨着前所未有的挑戰。

截至2024年末,廣發銀行信用卡持卡客户數為1.18億,與2023年末持平。這標誌着該行信用卡業務首次陷入用户增長停滯。

同時,信用卡的使用情況也不容樂觀。雖然廣發銀行並未披露與之相關的具體指標,但柒財經注意到,截至2024年末,其信用卡應收款項3,928.46億元,較2023年減少320.33億元,降幅7.54%。

這在較大程度上反映出,用户基於廣發信用卡的刷卡消費意願低迷。

01 量大未必管飽

提起信用卡的“先驅”,大多數人腦海中冒出的估計都是招商銀行。其實,廣發銀行才是那個率先吃螃蟹的“人”。

早在1995年,廣發銀行便發行了國內第一張真正意義上的國際標準信用卡——廣發人民幣VISA信用卡及轉賬卡,招商銀行則在2002年才“上車”,整整晚了7年。

2005年,廣發銀行成為國內第一家宣佈信用卡業務盈利的金融機構。

之後十多年,乘着滾滾向前的時代列車,廣發銀行的信用卡業務勢如破竹:2010年髮卡量突破1000萬張;2020年末持卡客户數達到8100多萬,並很快在2021年末站上億級關口。

強勁的馬力,讓廣發銀行緊跟中信銀行,迅速躋身股份行信用卡持卡用户數破億陣營,並保持次席至今,大概率也在行業遙遙領先。

然而,量級的膨脹並未自覺驅動質級的飛躍。坐擁龐大的卡量和用户,廣發銀行的信用卡卻長期呈現出大而不強的局面。

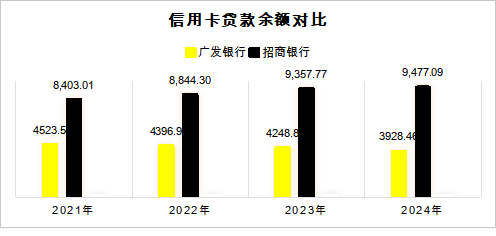

財報顯示,2021年末至2024末,廣發銀行的信用卡貸款餘額分別為4523.5億元、4396.9億元、4248.8億元、3928.46億元。

▲數據來源:銀行財報

同期,招商銀行的信用卡貸款餘額分別為8,403.01億元、8,844.30億元、9,357.77億元、9,477.09億元。

對比之下,不難看出,前者的信用卡貸款餘額逐年遞減,僅為後者的約二分之一,到2024年已滑落到剛剛40%。

這從側面印證,廣發銀行的信用卡業務存在一定的“虛胖”成分,或者説,量大未必管飽。

疲軟的姿態,導致廣發銀行包括信用卡利息在內的“個人貸款利息收入”一降再降,2022年為579.59億元,2023年為532.05億元,2024年為460.26億元,並進一步體現在年報的“個人銀行及信用卡收入”科目,2022年為397.41億元,2023年為374.72億元,2024年為313.50億元。

同樣以招商銀行為“鏡”,旗下零售金融分部,涵蓋信用卡業務、個人融資貸款、私人財富管理等,2024年共錄得收入1968.35億元,2022年和2023年分別為1914.22億元、1943.36億元。

02 客訴“重災區”,風控重難點

令人意外的是,大而不強的信用卡業務,竟然是廣發銀行的客訴“重災區”。

財報顯示,2024年,廣發銀行共接收監管轉辦投訴15531件,其中信用卡類客訴佔比高達86.4%。

也就是説,廣發銀行每收到10件投訴,大概有7件和信用卡相關。

黑貓投訴上,輸入“廣發信用卡”,出來的詞條超過17400條(截至9月4日),主要問題集中在私自扣款、息費過高、暴力催收、虛假宣傳等。

比如,有用户寫到:持有廣發銀行信用卡9年,2025年6月結清,每次還款都正常。現在發現2017年到2025年賬單存在隱形消費利息和現金利息高達11009.99元。給該行打投訴電話,被告知最好方案只能退回幾百元。

▲圖源:黑貓投訴

遭遇廣發銀行信用卡各種“套路”的用户顯然不在少數:

“查五年的賬單,發現廣發銀行每年都私自扣我的錢,費用從50多,到200多,就單單一個消費利息2020年到現在扣了我2309.66”;

“兩年沒使用了,仍被廣發銀行強制扣除信用卡年費480元,之前辦卡時並未告知有該費用,屬於隱瞞消費者實情”;

“廣發銀行在我不知情,無簽字、無授權的情況下,辦理了信用卡賬單分期,且遲遲不提供電話錄音證據、電子合同與線上簽名確認!”

類似的案例,也時常流淌在媒體的筆頭或活躍在社交平台上。

今年7月,財經天下WEEKLY報道,廣發銀行信用卡11年的資深用户李麗(化名)在查詢歷史賬單時,發現被多次扣取了名為“消費利息”的費用,累計金額近3萬元。

按她描述:“在此期間,一直嚴格遵守信用卡使用規則,信用記錄良好。”

帶着疑問,李麗找廣發銀行的客服理論,但對方強調扣款方式合理合法,幾番拉扯,最後只勉強答應退還3300元。

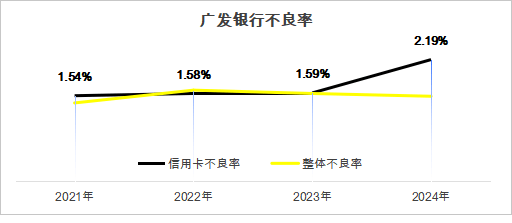

對廣發銀行來説,信用卡業務不僅是客訴“重災區”,還是風控的重難點,直觀體現則是連年走高的不良率。

2021年末至2024年末,廣發銀行信用卡業務的不良率分別為1.54%、1.58%、1.59%、2.19%。

▲數據來源:廣發銀行財報

2024年,廣發銀行個人貸款不良餘額130.95億元。其中,信用卡不良餘額貢獻了86.03億元,佔比約65.7%,是名副其實的壓力區域;同年7月,廣發銀行信用卡中心還因新增產品種類未按規定期限報告,被國家金融監督管理總局廣東監管局罰款25萬元。

根據近年行業公開數據,國內商業銀行信用卡不良率普遍穩定在1.2%-1.8%,2023-2024年多數徘徊在1.5%左右,2%+已然屬於高風險區間。

相較公司整體不良率1.41%、1.64%、1.58%、1.53%,信用卡業務已經對廣發銀行的資產質量形成嚴重威脅。

03 榮光難現,雄風難振

放置在行業內,廣發銀行的信用卡業務屬於大而不強的一批,但對其自身而言,卻是必須守住的“街亭”。

2024年,信用卡透支規模佔廣發銀行個貸比重高達46%,佔貸款總額比重為18.44%;個人銀行及信用卡業務收入313.50億元,幾乎佔據公司總營收半壁江山。

因此,信用卡業務一旦“拉胯”,之於廣發銀行便是不可承受之重。

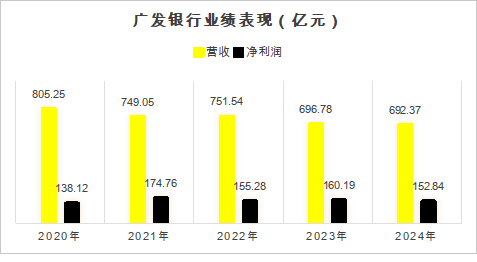

財報顯示,2024年,廣發銀行實現營收692.37億元,較2023年減少4.42億元,降幅0.63%;實現淨利潤152.84億元,較2023年減少7.34億元,降幅4.58%。

▲數據來源:廣發銀行財報

拉長時間軸,這是廣發銀行近17年來首次出現營收、淨利潤“雙降”的情況。

廣發銀行也在竭盡所能重振信用卡業務雄風。

2025年,廣發銀行推出全新萬事達中國卡系列高端卡:臻稀鑽石卡、臻瑞世界黑卡和臻瑞世界卡。

柒財經獲悉,該三張卡的年費分別為12000元、2500元和800元,權益設計更加向高淨值人羣傾斜,諸如高鐵、機場的本人無限次貴賓服務、黑珍珠或米其林餐廳紀念日定製佈置、境外消費返現、就醫陪伴、酒後代駕等等。

此舉預示廣發信用卡業務試圖通過深耕“有錢人”打開新的成長空間。

除此之外,廣發銀行信用卡緊扣國家政策,瞄準大宗消費與以舊換新市場機遇,牽手鴻蒙智行、比亞迪、沃爾沃、奇瑞、長城魏牌等多家車企,推出0首付等靈活的汽車分期服務,降低消費者購車門檻,助力激活汽車消費需求。

這一策略初步顯現效果。截至2025年6月末,廣發銀行汽車消費貸款較年初增長超26%。但在業內人士看來,“這些創新只是短期舉措,難以構成扭轉業務疲軟的核心競爭力,對於挽回廣發信用卡之前的經營榮光,提振作用也較為有限。”

該名人士接着表示:“信用卡的黃金時代已經落幕,行業進入‘深冬’,只有根植產品創新、風控優化、生態構建、口碑維護等原點,探索綜合性的可持續性方案,才能破局困境。”