順豐被指“共同割韭菜”?300億市值沒了!_風聞

递运指南-聚焦物流前沿,洞悉行业趋势。09-07 14:21

“上市的好處無非是圈錢,獲得發展企業所需的資金。順豐也缺錢,但是順豐不能為了錢而上市。上市後,企業就變成一個賺錢的機器,每天股價的變動都牽動着企業的神經,對企業管理層的管理是不利的。”2011年,順豐創始人王衞罕見接受採訪,在談及上市時態度明確。

後來,順豐還是上市了。

2017年,順豐控股在深交所舉行重組更名暨上市儀式,正式登陸A股;2024年,順豐控股正式在香港聯交所上市,成為國內快遞物流行業首家“A+H”上市公司。

如今再看,王衞的擔憂成為現實,被股價波動牽動着神經。

據《財聯社》9月3日報道,8月29日,順豐控股港股股價大跌11.62%,A股股價也連續三個交易日下跌,累計跌幅達13.60%,市值蒸發超300億元。

而這一切的直接導火索是8月28日順豐發佈的“共同成長”持股計劃。

一、持股計劃引危機

根據草案顯示,此次計劃旨在實現“成為備受尊重全球領先的數智物流解決方案服務商的願景”,實現“提供市場領先的物流服務的長期目標”,並致力於“成為全球企業和個人客户的首選物流合作伙伴”,攜手優秀的員工共同成長,共創價值。

此次推出的持股計劃,參與人無需出資,由王衞絕對控股的股東明德控股自願贈與A股股票,並坦言,計劃實施產生的相關成本或費用的攤銷可能對等待期、鎖定期及服務期內公司各年淨利潤有一定影響。

這一行動引發投資者的擔憂,被視為“共同割韭菜”計劃。

從常理來看,通過綁定利益激勵員工、激發積極性,本是驅動公司長遠發展的思路,最終助力公司業績穩步增長,也給市場和資本傳遞更堅實的信心,且這種行動在快遞行業內並不少見,為何順豐在此栽了跟頭呢?

雖然順豐此次激勵員工的思路和其他快遞公司一致,但在落地實施上仍有顯著不同。

2024年4月,京東物流向除董事和高級管理人員以外的集團員工,一次性派發約2900.92萬股獎勵,實施路徑為增發新股。儘管這種方式會攤薄原有股東的收益,也會產生一定的額外成本,但與順豐的“共同成長”持股計劃相比,成本更少更可控。

申通、韻達、圓通主要採用了股權回購的方式,一方面能鎖定員工,避免人才的流失;另一方面,這種方式不會稀釋原有股東的利益,進而實現員工與股東利益的更優平衡。

反觀順豐“共同成長”持股計劃,鉅額攤銷最終轉嫁到股東身上。

此外,大家普遍認為,此次計劃考核要求過低,公司層面“當年度淨利潤增長率為正”,個人層面“A\B級”皆可授予股份,被認為是福利而不是激勵。

對於上市公司而言,股東利益是企業穩健運營的根基,直接關係資本信心和長期融資能力,員工利益是團隊活力與創新的核心,決定服務質量與企業競爭力,如何在兩者間找到動態平衡點,是上市企業維繫長期生命力的關鍵。

除此之外,從順豐長期運營和發展來看,這也是必經的陣痛。

二、順豐陷入發展陣痛?

一直以來,順豐憑藉“價高服務好”的差異化定位,在快遞行業高端市場立足。然而,隨着行業競爭不斷加劇,這一核心定位似乎略有鬆動的跡象。

縱覽順豐2025年月度經營簡報,呈現出一幅“量增價減”的發展圖景。

2025年1月至2025年7月,從營業收入來看,雖略有波動,但表現出良好的增長勢頭;業務量方面,同樣保持着穩健的增長態勢;值得關注的是單票收入方面,整體處於下滑態勢,在內卷的行業狀態下,順豐也落入了“以價換量”的漩渦。

事實上,順豐並非2025年才開始“以價換量”,早在2019年第四季度,就已開始這一策略佈局。

這一策略的背後,既是順豐在行業深度內卷、競爭格局趨緊下對市場趨勢的順勢調整,也暗含着其從“價高服務好”的高端定位向規模擴張妥協的被動無奈。

另外,順豐的服務也屢遭吐槽,拒絕理賠、暴力運輸、態度惡劣,一次次出現在黑貓投訴平台上。

除此以外,順豐還是個喜歡花錢的主。

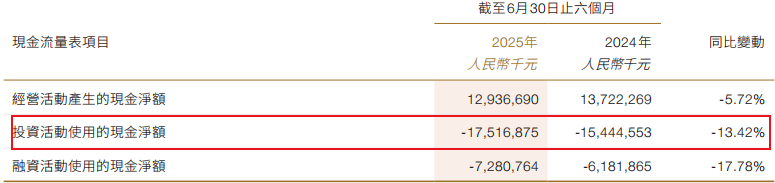

2025年8月28日,順豐控股發佈了“截至2025年6月3 0日止六個月之中期業績公告”,公告顯示,順豐在2025年上半年用於投資的支出與2024年相比,多出了13.42%,對此,順豐解釋為“主要是結構性存款投資淨流出增加導致”。

從2025年上半年順豐的實際動作來看,順豐投資力度確實高。

近日,順豐鄭州酒水專倉正式開倉,該專倉融合“倉儲+直播+物流”一體化服務場景;另有天眼查工商信息顯示,近日,順豐投資有限公司成為廣州市薛航物流有限公司的股東;2025年8月11日下午,湖北順科航空飛機維修有限公司H1機庫啓動儀式在湖北鄂州舉行,標誌着由順豐航空與新加坡科技工程有限公司商用航空業務合資建設的飛機維修基地正式啓用……

對於投資者或部分股民來説,這些項目均屬於長回報週期的佈局,短期內實現投資回本的難度較大,這無疑也加劇了他們對資金佔用效率與投資回報確定性的擔憂。

再看順豐 2025 年上半年財報,其中歸屬於本公司所有者的淨利潤雖實現同比增長,但增幅相對有限,與同期較高的投資支出、長週期項目的資金佔用形成鮮明對比,也進一步加重了投資者對公司短期盈利效率的顧慮。

順豐當下面臨的爭議與挑戰,也是企業在跨越發展階段時必然觸碰的成長陣痛。

從堅守高端物流定位到應對行業內卷的策略調整,從非上市企業的靈活決策到“A+H”上市平台下的多元利益平衡,每一次戰略轉向都難免伴隨短期的矛盾與不適。

但若這些陣痛期的關鍵舉措始終踩不準平衡——持股計劃未能彌合股東與員工的利益分歧、“以價換量”持續透支利潤空間、長週期投資遲遲無法轉化為有效收益,那麼短期的矛盾就會演變為長期的內耗。

股東信心流失會加劇市值縮水與融資難度,利潤增速跟不上投入節奏將拖累現金流健康,而高端定位的持續鬆動更會讓順豐在行業競爭中逐漸失去差異化優勢。這些看似“為了發展”的動作,若始終無法落地為正向反饋,終將從“成長的代價”異化為不斷消耗企業核心競爭力的“陷阱”。