格局鉅變!北京銀行被江蘇銀行超了,“一哥”沒了_風聞

花椒财经-09-07 21:08

城商行格局變天了。

最新披露的2025年半年報顯示,江蘇銀行的總資產47884億元,超過北京銀行的47478億元,位居城商行第一。

北京銀行穩坐多年的城商行“一哥”,易主江蘇銀行。

總資產對於銀行是一個非常重要的指標,甚至比營業收入和淨利潤都重要。

其實江蘇銀行的營業收入,前兩年就超過北京銀行了。而總資產的超越,也在大家的預料之中。

而真正值得探討的問題是,到底是這幾年其他城商行跑得太快,還是北京銀行跑得太慢。

北京銀行也在今年完成了行長更替。

戴煒接任擔任北京銀行行長長達7年的楊書劍,擔任北京銀行新行長。

戴煒能否推動北京銀行提速,甚至奪回城商行“一哥”,值得關注。

01

城商行“一哥”,被超越了

論總資產,北京銀行曾是A股絕對的城商行“一哥”。

遠了不説,2019年,北京銀行的總資產是27370億元,比排名第二的上海銀行多了5000億元,比排名第三的江蘇銀行多了近7000億元。

但這種領先優勢,近幾年快速收窄。

2021年到2024年,北京銀行總資產對江蘇銀行的領先分別縮小到約4400億元、4000億元、3500億元、2700億元。

今年上半年,隨着江蘇銀行總資產大幅增長21.16%,北京銀行的總資產比江蘇銀行少了約400億元。

北京銀行當了很多年的城商行“一哥”,丟了。

不僅前有江蘇銀行,北京銀行身後的寧波銀行也發展迅猛。

2019年,寧波銀行的總資產還只有13177億元,不及北京銀行的一半。

而今年上半年,寧波銀行總資產已經達到34703億元,是北京銀行的73%。

02

其他指標,差距也越來越大

銀行的總資產,大概可以理解為銀行全部經濟資源的總和。它反映的是銀行的資產規模和資源儲備能力,也是衡量銀行實力的核心指標。

總資產規模,也決定了銀行的經營空間和未來的盈利潛力。

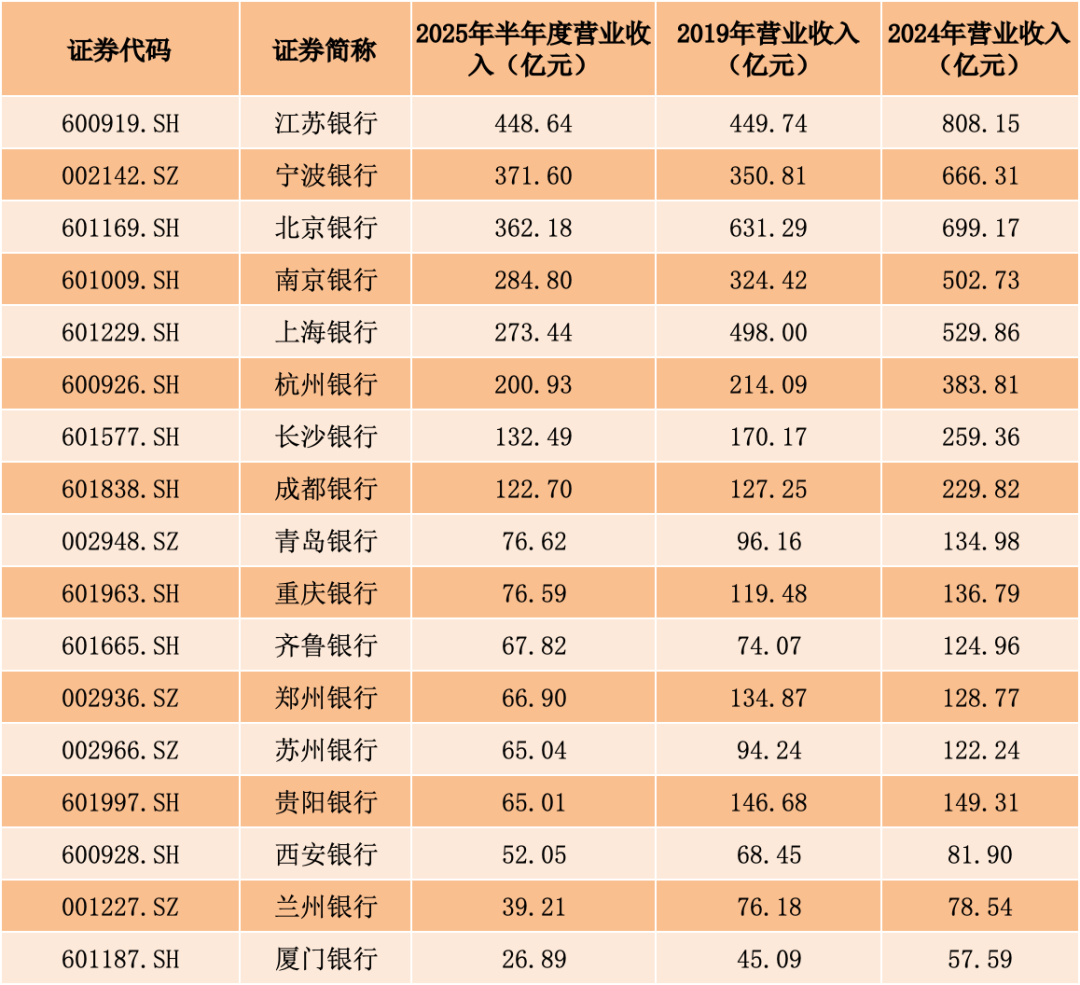

在總資產被超越之前,北京銀行的營業收入,早在2022年就被江蘇銀行超越。

2019年,北京銀行的營業收入631.3億元,在城商行中斷層領先,比排名第二的上海銀行高出130多億元。

短短3年後的2022年,江蘇銀行營業收入升至705.7億元,大幅超越北京銀行的662.8億元。

2025年上半年,北京銀行的營業收入362.2億元,已經被江蘇銀行(448.6億元)遠遠甩在身後,甚至被寧波銀行(371.6億元)超越。

從2019年到2024年,北京銀行的營業收入,只增長了約11%,複合年增長率只有2.05%。

這個表現,是明顯跑輸行業,也跑輸大部分城商行的。

另外,北京銀行的不良貸款比率從2019年的1.4%降至2024年的1.31%。

但其不良貸款壓縮情況,較行業平均水平更慢,導致其不良貸款比率在A股城商行中的排名,從2019年的第8名,升至2024年的第5名。

顯然,在其他銀行仍保持較快增長的同時,北京銀行降速明顯,導致其在短短幾年內多項核心指標被超越。

03

問題出在哪裏?

北京銀行財報裏,很多數據值得橫向對比。

比如一個非常關鍵的數字:淨息差。

2018年,北京銀行前任行長楊書劍剛上任時,北京銀行的淨息差是2.28%,在城商行中排名第五,在頭部城商行中排名第一。

那時候,江蘇銀行、寧波銀行的淨息差分別只有1.59%、1.97%,遠低於北京銀行。

最近幾年,雖然行業的淨息差都在收窄,但江蘇銀行2024年淨息差卻反向增長到1.86%,而北京銀行卻大幅降至1.47%。

這個淨息差水平在城商行中,處於中下游。

較低的淨息差水平,意味着利潤空間的壓縮。

關鍵是,北京銀行對利息收入的依賴程度,也處於較高的水平。

2024年,北京銀行的非利息收入佔比只有25.76%,在城商行中排名11。

從2019年到2024年,北京銀行的非利息收入佔比提升了大概4個百分點,但這還遠遠不夠。2024年,排在前面的南京銀行、上海銀行、杭州銀行,非利息收入佔比分別為47.04%、38.69%、36.28%。

這麼説吧,作為一家高度依賴利息收入的銀行,北京銀行對淨息差的控制,對不良貸款的管理,都不夠優秀。

北京銀行這個“一哥”的帽子丟掉,也只是時間問題了。

04

新行長能否助力北京銀行重回榜首?

我估計看到這,有人就想問了,北京銀行怎麼不放開手腳,做大規模?

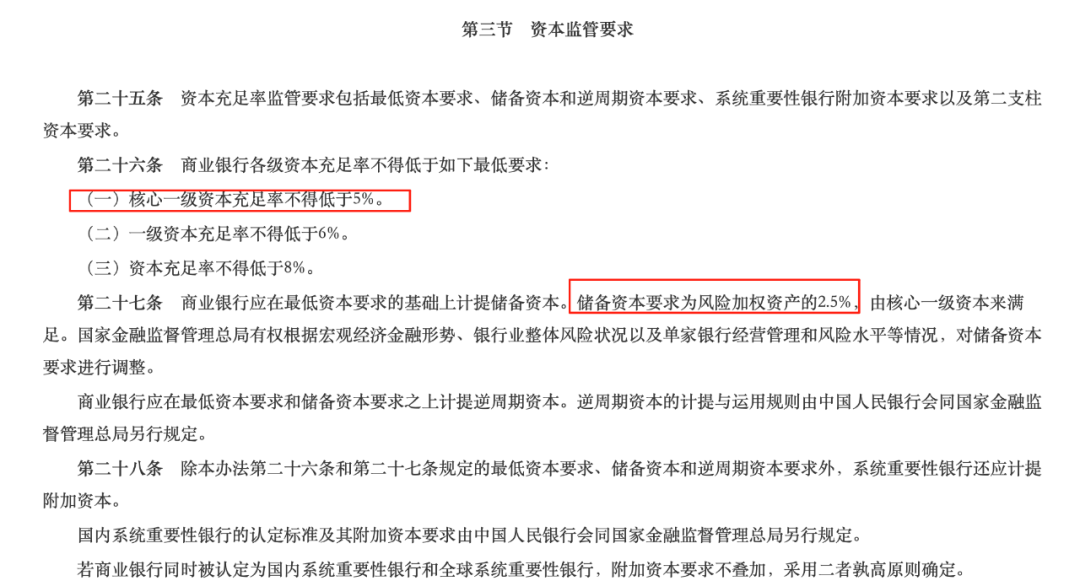

這就得看一個核心數據:資本充足率。

半年報顯示,截至報告期末,北京銀行的核心一級資本充足率為8.59%、一級資本充足率為12.08%、資本充足率為13.06%。

而國家金融監督管理總局公佈的最新數據顯示,2025年二季度末,商業銀行(不含外國銀行分行)資本充足率為15.58%;核心一級資本充足率為10.93%,較上季末上升0.24個百分點。

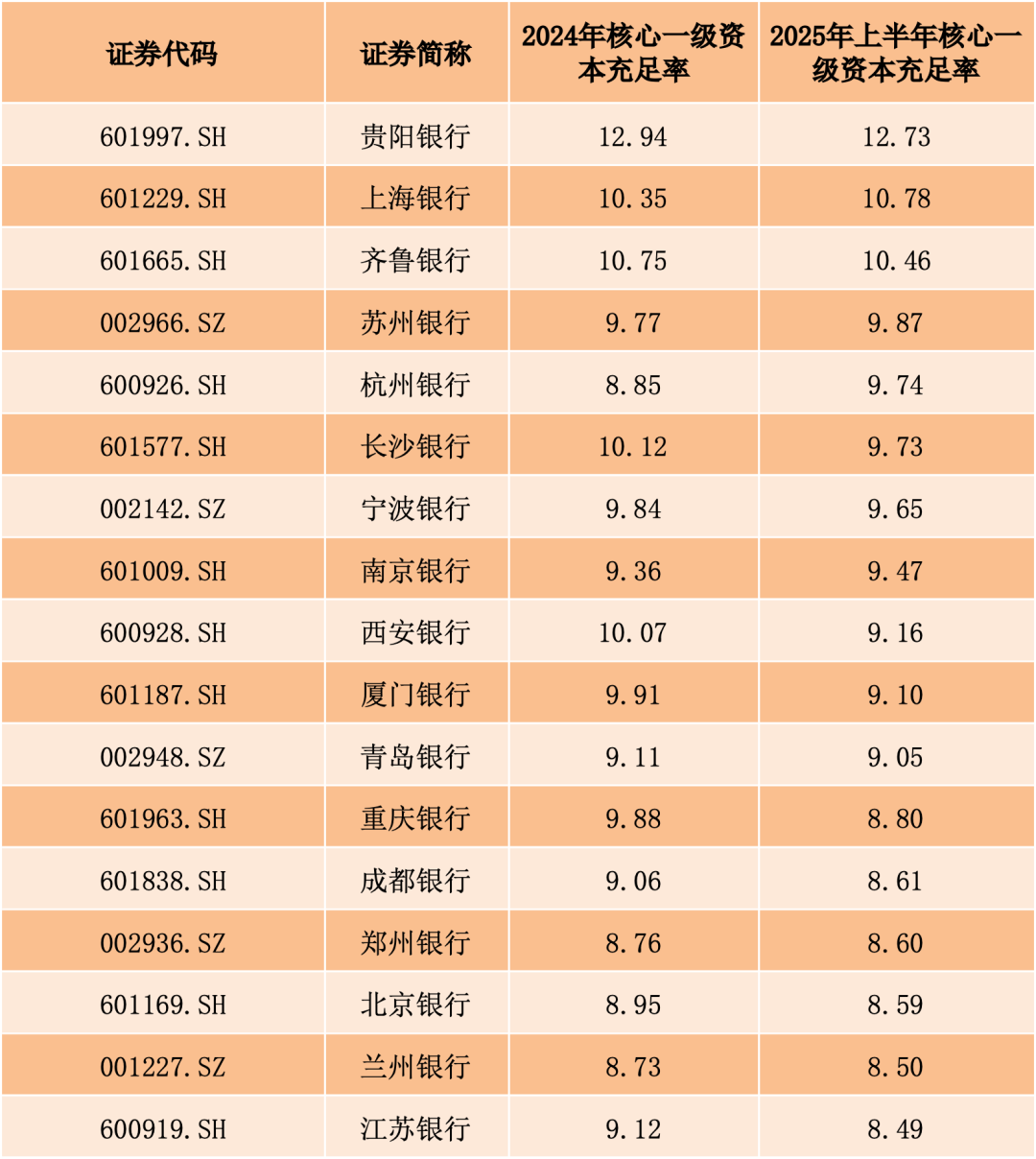

北京銀行8.59%的核心一級資本補充率,在城商行中排名倒數第三,僅高於蘭州銀行和江蘇銀行。

按照監管規定,北京銀行的核心一級資本充足率,最低應在7.5%,再加上作為重要系統性銀行的0.25%,需在7.75%以上,而北京銀行在最低監管要求線附近徘徊。

資本充足率,是衡量銀行資本對風險資產覆蓋程度的重要指標。

核心資本充足率過低,本質上是風險承載能力不夠,這將直接制約銀行業務擴張能力、壓縮盈利空間、扭曲銀行的資源配置,導致各類業務被迫“踩剎車”,甚至被動縮表。

其最終將導致銀行陷入規模收縮、利潤下滑、資本補充能力弱化的惡性循環。

近幾年的北京銀行,就處於這樣一種尷尬的狀態中。

一方面,其核心一級資本充足率長期在低位徘徊,發展受限;而經營規模、經營質量難以提升,又導致其難以提升這一指標。

隨着新行長戴煒的上任,北京銀行能否改變現狀,值得市場關注。