韻達快遞上半年營收利潤同比雙下滑,清算註銷52家子公司_風聞

号外工作室-关注互联网科技、新消费、人工智能09-07 20:59

快遞行業搞“內卷式競爭”的受害者出現了,韻達快遞上半年“以價換量”“量增利減”的成績單顯示,短期的市場份額爭奪,最終會以犧牲盈利能力和長期發展為代價。

作者:賈明

編輯:鄭經

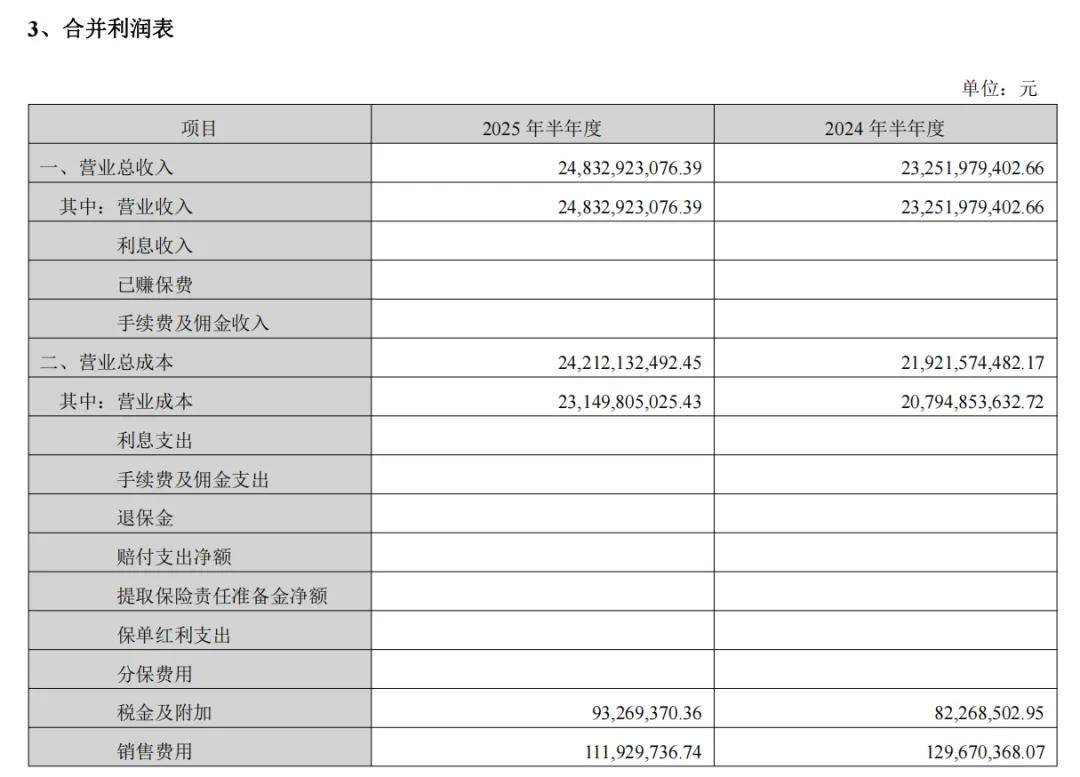

8月29日,韻達控股(002120.SZ)披露的2025年半年度財務報告,上半年實現營業收入248.33億元,同比增長6.8%;完成快遞業務量127.26億票,同比增長16.5%。

然而,營收與業務量的雙增長背後,是盈利與現金流的“雙腰斬”,歸屬於母公司股東的淨利潤5.29億元,同比大幅下滑49.19%,經營活動產生的現金流量淨額10.13億元,較去年同期的20.21億元近乎減半。更引人關注的是,報告期內公司集中清算註銷52家子公司,涵蓋文化傳媒、智能設備、電子商務等多個領域,戰略收縮跡象明顯。

韻達快遞上半年成績單不僅暴露了韻達自身的經營困境,更折射出快遞行業在“量增價減”模式下的集體焦慮。“增收不增利”的背後,是價格戰回潮、成本管控失效、行業競爭加劇與戰略佈局失誤的多重因素疊加。

▲韻達股份半年報

01

財報透視:

營收增長難掩盈利“失血”

韻達2025年上半年的財務數據呈現出鮮明的“冰火兩重天”態勢。16.5%的業務量增速高於圓通(21.79%)之外的其他頭部企業,6.8%的營收增幅也看似穩健。但深入利潤端,各項核心盈利指標均出現“斷崖式”下滑,盈利質量持續惡化。

毛利率的大幅收縮成為盈利下滑的直接原因。根據財報數據測算,公司上半年銷售毛利率僅6.8%,同比下降3.8個百分點;其中快遞服務毛利率進一步降至6.55%,同比減少3.79個百分點。這一毛利率水平不僅遠低於圓通同期的8.28%,更接近快遞行業的“盈虧平衡線”。

▲韻達股份財務摘要(證券之星製圖)

信達證券研報指出,韻達上半年單票快遞收入1.92元,同比下降0.16元,降幅達7.69%;單票歸母淨利潤僅0.04元,同比減少0.05元,降幅高達56.38%。

“單票收入下降幅度超過業務量增長帶來的規模效應,這是導致淨利潤下滑的核心原因。”一位長期跟蹤快遞行業的分析師向作者表示,“韻達上半年業務量增長16.5%,但單票收入下降7.69%,疊加成本端的壓力,最終形成‘量增利減’的局面。”

現金流的惡化則加劇了財務風險。公司上半年經營活動現金流淨額同比下降49.9%,主要因應收賬款回收週期延長(期末應收賬款賬面餘額10.01億元,壞賬準備計提比例升至30.32%)及預付款項增加。

事實上,在淨利潤下滑近五成的情況下,韻達仍維持5.78億元的普通股股利分配,這一金額甚至超過同期5.29億元的歸母淨利潤規模,市場有觀點認為此舉可能消耗存量資金。

對於盈利下滑的原因,韻達在財報中僅提及“受行業競爭加劇、市場環境變化及成本波動等因素影響”,未對“價格戰”作出直接回應,也未披露具體成本構成的變動細節。這種模糊表述,與行業內其他公司的財報披露形成鮮明對比,圓通在同期財報中明確指出“單票收入下降主要系市場競爭及產品結構調整所致”,並詳細列出了運輸、分揀等各項成本的變動情況,申通更是在投資者交流中直言“價格競爭是影響短期盈利的重要因素”。

02

價格戰回潮:

行業競爭加劇擠壓盈利空間

韻達的盈利困境,本質上是快遞行業長期價格戰的“後遺症”,以及2025年上半年價格博弈“回潮”的直接結果。

回顧快遞行業發展歷程,2019-2022年的“惡性價格戰”曾導致全行業大面積虧損,中通、圓通等頭部企業單票淨利潤一度降至0.1元以下。2023年,隨着監管部門介入及行業自律加強,快遞價格逐步回升,頭部企業盈利有所修復。但進入2025年,這一態勢發生逆轉,價格戰再次成為行業競爭的主要手段。

據國家郵政局2025年8月發佈數據顯示,2025年1-7月全國快遞單票價格同比下降,且跌幅較2024年進一步擴大。市場數據顯示,2025年1月,韻達單票收入同比降幅已達11.01%,遠超申通的5.94%和圓通的3.76%;至上半年,公司單票收入1.92元,較2024年的2.01元再降4.48%,而同期圓通單票收入維持在2.19元以上,申通單票收入也穩定在2.05元左右。

“2025年二季度,部分地區快遞網點為爭奪市場份額,再次出現‘低價搶單’現象。”一位不願具名的相關人士向作者透露。

價格戰“回潮”的背後,是行業供需失衡與競爭格局的變化。一方面,2025年上半年全國快遞業務量同比增長14%,但電商平台增速放緩(據第三方數據,2025年上半年實物商品網上零售額同比增長8.5%),導致快遞業務量增速與需求增速出現“剪刀差”;另一方面,行業集中度進一步提升,CR5(前五名企業市場份額)預計突破60%,頭部企業為鞏固市場份額,不得不通過價格手段爭奪客户。

韻達的市場份額壓力尤為明顯。2024年,公司市場份額為18.5%,而2025年上半年降至17.8%,同期圓通市場份額提升至21.3%,申通也增至12.91%。“為了應對圓通和申通的競爭,韻達不得不降低單票價格以維持業務量增長,但這一策略最終犧牲了盈利能力。”上述相關人士表示,“圓通上半年業務量增長21.79%,遠超韻達的16.5%,且單票收入降幅更小,這種‘量價平衡’的策略讓圓通在盈利端表現更優,而韻達陷入了‘降價保量’的惡性循環。”

價格戰的“殺傷力”不僅體現在收入端,還傳導至成本端。為了降低成本,部分快遞企業減少了分揀中心的自動化設備投入、壓縮快遞員的派費及福利,導致服務質量下降。據國家郵政局數據,2025年二季度快遞服務申訴率同比上升12%,其中韻達的申訴率高於行業平均水平,涉及“快件延誤”“丟失短少”的申訴量同比增長15%,進一步影響品牌形象和客户留存。

03

成本困局:

降本提效“失效”加劇盈利壓力

在價格戰“回潮”的背景下,成本管控能力成為決定快遞企業盈利水平的關鍵。然而,韻達上半年的“降本提效”措施未能有效對沖價格下降帶來的壓力,反而因成本結構失衡,進一步加劇了盈利困境。

韻達上半年確實在成本控制上取得了一定成效。單票運輸成本0.31元,同比下降0.08元,降幅20.51%;單票分揀成本0.28元,同比下降0.03元,降幅9.68%;單票期間費用0.08元,同比下降0.02元,降幅20.36%。公司在財報中表示,這主要得益於“優化運輸路線、推廣新能源車輛及提升分揀自動化率”。

但深入分析可見,這些降本措施存在“結構性缺陷”,可持續性存疑。首先,運輸成本的下降主要依賴於外部因素,而非運營效率的根本性提升。2025年上半年,國內油價綜採成本同比下降13.4%-16.9%,燃油成本佔快遞運輸成本的30%-40%,油價下跌直接帶動運輸成本下降。

其次,分揀成本的下降空間已接近極限。韻達目前的分揀自動化率約85%,與行業頭部企業(如中通的90%)仍有差距,但進一步提升自動化率需要大量資本投入。2025年上半年,韻達在建工程餘額24.19億元,同比增長26.4%,主要用於分揀中心建設和設備採購,但這些投資短期內難以產生效益,反而增加了折舊成本,公司上半年固定資產折舊費用同比增長12%,高於業務量增速,導致固定成本分攤壓力加大。

▲韻達快遞分揀車間

儘管韻達未在財報中披露人工成本的具體數據,但行業數據顯示,2025年上半年快遞行業人工成本同比增長8%,主要因勞動力市場緊張及最低工資標準上調。據加盟商透露,2025年上半年韻達的單票派費從1.2元降至1.1元,但快遞員的實際收入因業務量增長而下降,導致人員流失率上升,部分網點流失率超過20%,不得不通過提高臨時用工比例來維持運營,反而推高了單位人工成本。

通常情況下,快遞企業的業務量增長會帶來單位固定成本的下降,但韻達上半年16.5%的業務量增長並未有效攤薄固定成本。財報顯示,公司上半年營業總成本242.12億元,同比增長10.4%,增速高於營業收入6.8%的增幅,反映出成本控制的整體失效。

與同行相比,韻達的成本管控能力明顯落後。圓通上半年單票運輸成本0.28元,低於韻達的0.31元;申通通過優化分揀流程,單票分揀成本降至0.25元,也低於韻達的0.28元。

04

戰略收縮:

上半年集中清算註銷52家子公司

多元化業務的收縮、在建工程的盲目擴張及現金流的惡化,不僅影響了公司的短期業績,還可能制約其長期發展。韻達在上半年清算註銷了52家子公司,涵蓋文化傳媒(如上海滬屏文化傳媒有限公司)、智能設備(如杭州擎睿智能設備有限公司)、電子商務(如浙江韻達電子商務有限公司)等多個領域。公司在財報中解釋稱,這是“為了優化業務結構,聚焦核心快遞業務”,那為什麼當初要如此規模化盲目發展?

“韻達在2023-2024年曾大力拓展多元化業務,試圖通過文化傳媒和電子商務業務開闢新的盈利增長點,但這些業務始終未能實現盈利,反而消耗了大量資金。”一位熟悉韻達的業內人士向作者透露,“以杭州擎睿智能設備為例,該公司主要從事快遞分揀設備的研發和銷售,但成立三年來累計虧損超過1億元,研發的設備未能達到行業領先水平,最終不得不註銷。其他幾家文化傳媒公司也主要為母公司提供廣告服務,業務規模小,盈利能力弱,註銷是必然結果。”

據瞭解,52家子公司中,有38家位於三四線城市,涉及山東、河南、四川等省份。其中,夏津韻達快遞服務有限公司、泰安市韻達快遞有限公司等兩家子公司因“快遞業務經營許可證有效期屆滿未延續”被依法註銷,反映出基層網點的經營困境。“三四線城市的快遞市場競爭激烈,單票收入更低,成本更高,很多子公司長期處於虧損狀態,註銷這些子公司雖然可以減少虧損,但也意味着韻達放棄了部分下沉市場,未來增長空間進一步收窄。”上述業內人士表示。

與之對比的是韻達在上半年加大了在建工程的投資力度。財報顯示,期末在建工程餘額24.19億元,同比增長26.4%,主要用於分揀中心建設和運輸車輛採購。但公司未在財報中披露這些投資項目的預期收益,也未説明如何解決“投資回報與成本壓力”的矛盾。

上半年,韻達經營活動現金流淨額10.13億元,同比下降49.9%;籌資活動現金流淨額-9.93億元,主要因償還債務20.91億元。在現金流緊張的情況下,公司仍維持5.78億元的分紅規模,同比增長17.5%,這一決策被質疑為“迎合股東短期利益,犧牲公司長期發展”。“韻達的現金流狀況已接近‘警戒線’。”上述分析師表示,“若下半年價格戰持續,經營活動現金流可能進一步惡化,公司可能面臨‘資金鍊緊張’的風險。屆時,不僅在建工程投資可能被迫暫停,還可能影響核心快遞業務的運營。”

與同行相比,韻達的戰略佈局顯得混亂且缺乏連貫性。圓通上半年聚焦核心快遞業務,通過提升自動化率和優化路由規劃,實現了成本的有效控制;申通則通過拓展電商客户和優化產品結構,實現了淨利潤的同比增長3.73%。“圓通和申通的戰略清晰且聚焦,而韻達在多元化和核心業務之間搖擺不定,最終導致資源分散,競爭力下降。”上述行業人士表示。

7月20日,國家郵政局發佈《關於規範快遞市場競爭秩序的提示函》,嚴厲打擊“低於成本價”行為,並將此納入企業信用評價;7月29日,國家郵政局召開快遞企業座談會,就多項突出問題整治,促進行業高質量發展進行座談交流。地方層面,北京市快遞協會於8月5日發佈《倡議書》,杜絕通過不合理低價爭搶市場份額;義烏、廣東兩地快遞行業也相繼出台“反內卷”政策,義烏將快遞價格在1.1元/票底價基礎上漲價0.1元/票至1.2元/票,廣東則將快遞底價整體上調0.4元/票,均價漲至1.4元/票以上。

對於韻達而言,下半年的挑戰更為嚴峻。價格戰的“雙刃劍”效應,短期的市場份額爭奪,最終會以犧牲盈利能力和長期發展為代價;也反映了快遞行業在“量增價減”的發展模式下,面臨的轉型壓力。“以價換量”的時代已經過去,未來的競爭將是“效率、服務與創新”的競爭。只有通過技術創新提升運營效率,通過服務升級滿足客户需求,通過模式創新開闢新的盈利增長點,快遞企業才能實現可持續發展。

對於韻達來説,下半年將是“生死攸關”的關鍵時期。如何在價格戰中突圍,如何改善現金流狀況,如何重新制定戰略佈局,不僅關係到公司的短期業績,更關係到其長期發展。市場將密切關注韻達的下一步動作,也期待看到快遞行業“反內卷”的實質性進展。

頭圖來源|韻達股份