捨得上半年業績全面下滑,讓郭廣昌很 “頭疼”_風聞

号外工作室-关注互联网科技、新消费、人工智能09-07 21:06

捨得酒業上半年營業收入、歸母淨利潤、扣非後淨利潤全面雙位數下滑,這是捨得酒業投資方復星國際董事長郭廣昌認可的價值?

作者:李淼淼

編輯:鄭 經

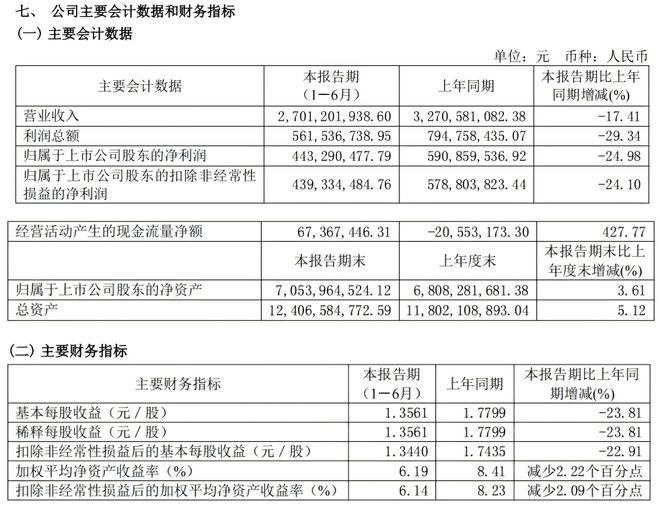

8月23日,捨得酒業(600702.SH)披露的2025年半年度報告,財報數據顯示,公司上半年營業收入27.01億元,同比下滑17.41%;歸屬於上市公司股東的淨利潤4.43億元,同比降幅達24.98%;扣非後淨利潤4.39億元,同比下降24.10%。三項核心盈利指標全面下滑,且利潤端降幅顯著大於營收端,與公司近年來大力推行的“老酒戰略”形成鮮明反差。

其中財報顯示,捨得酒業購買沱牌捨得集團530套住房(4.73萬平方米),成交總價5670萬元,用於“員工宿舍 + 遊客餐廳”,但未披露交易價格的公允性依據(如第三方評估報告)。

此外,與沱牌捨得集團、射洪市通泉酒業投資開發有限公司共同設立合資公司,投資12億元建設“捨得酒旅融合項目”,公司持股49%,在主業營收下滑的背景下,跨界酒旅業務與白酒主業協同性較弱,且合資公司由關聯方主導(沱牌捨得集團持股 36%),可能存在資源分散、投資回報不確定的問題。

作為以“老酒”為核心差異化競爭策略的酒企,在行業整體面臨挑戰的背景下,公司的業績下滑究竟是行業週期的必然結果,還是老酒戰略探索過程中難以避免的代價?這一問題不僅關乎捨得酒業的未來發展方向,更折射出白酒行業在存量競爭時代,差異化戰略面臨的機遇與挑戰。

▲捨得酒業半年報

01

數據透視:業績下滑的多維解構

捨得酒業2025年上半年的盈利表現,呈現出“營收下滑幅度收窄但利潤降幅擴大”的特徵。

公司營業收入從上年同期的32.71億元降至27.01億元,降幅17.41%;而淨利潤則從5.91億元下滑至4.43億元,降幅近25%,利潤端的壓力顯著大於營收端。

公司非經常性損益僅為395.60萬元,佔淨利潤比重不足1%(0.89%),主營業務盈利能力弱化的直接體現,儘管公司銷售費用、管理費用和研發費用分別同比下降13.09%、19.49%和13.37%,體現出一定的成本控制意圖,但費用降幅仍小於營收降幅,導致費用率被動上升。

其中,銷售費用率從上年同期的20.12%升至21.18%,反映出公司在市場推廣方面的投入效率有所下降,在次高端白酒市場競爭加劇的背景下,更多的銷售投入未能帶來相應的營收增長。

捨得高端產品(如天子呼、捨不得、吞之乎)和次高端核心產品(如智慧捨得、藏品捨得10年)的銷售情況未達預期,僅有中端產品“沱牌特級T68”和“舍之道”實現同比增長。

然而,中端產品的價格定位較低,其增長難以彌補高端和次高端產品的營收缺口,導致公司整體盈利能力下降。與公司近年來大力推行的“老酒戰略”存在一定關聯,老酒產品多定位於中高端市場,其市場培育週期較長,短期內難以形成有效的業績支撐。

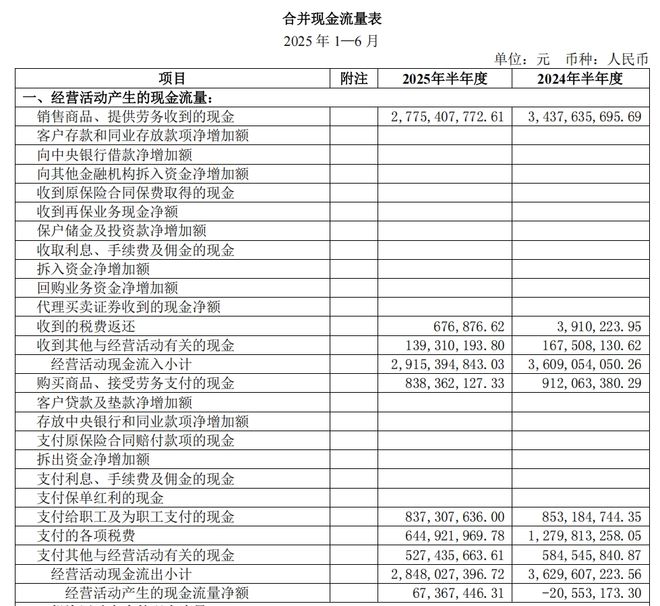

與盈利指標的全面下滑形成對比的是,捨得酒業上半年經營活動現金流淨額表現亮眼,達到6736.74萬元,同比大幅增長427.77%。然而,這一增長並非源於主營業務的實質性改善,而是主要依賴於“支付的各項税費減少”,上半年税費支出從上年同期的12.80億元降至6.45億元,降幅近50%。

▲捨得酒業現金流(2025年1-6月)

與此同時,反映主營業務現金創造能力的“銷售商品、提供勞務收到的現金”從34.38億元降至27.75億元,降幅與營業收入基本一致(17.41%),主營業務的現金獲取能力並未得到實質性提升,現金流的表面增長缺乏可持續性。

公司上半年投資活動現金流淨額為-6.34億元,同比驟降799.97%,主要原因是公司加大了資本開支力度。財報顯示,公司在報告期內與關聯方合資設立四川沱牌捨得文化旅遊發展有限公司(出資1.47億元),並持續推進增產擴能項目(累計投入17.62億元)。這些投資項目不僅短期內對公司現金流造成較大壓力,而且面臨着回報週期長、不確定性高的風險。

特別是酒旅融合項目,與公司核心的白酒業務差異較大,其市場前景和盈利模式仍需時間檢驗,可能在未來進一步加劇公司的現金流壓力。

公司上半年籌資活動現金流淨額為5.20億元,同比增長270.71%,主要得益於“分配股利支付現金減少”和“長期借款增加”。

具體來看,公司上半年分配股利從上年同期的7.17億元降至1.59億元,同時長期借款從4.31億元增至9.05億元,增幅達109.80%。這一籌資結構調整表明,公司正在通過“減少分紅+增加槓桿”的方式緩解現金流壓力,但這一策略也帶來了新的風險,負債規模的擴大導致公司財務費用同比增長120.94%(從58.94萬元增至130.23萬元),未來可能進一步侵蝕公司利潤。同時,分紅的大幅減少也可能對股東信心產生不利影響,截至2025年9月7日,公司股價為66.56元,雖較前一日有所上漲,但市場對公司未來發展的擔憂仍未完全消除。

除了核心盈利指標和現金流的壓力外,捨得酒業在資產質量和子公司管理方面也面臨一些潛在風險,這些因素可能在未來進一步影響公司業績表現。

公司上半年應收賬款餘額為2.53億元,同比微增7.16%;應收款項融資5.99億元,同比大幅增長53.28%。應收賬款和應收款項融資的增長,可能反映出公司為應對市場競爭、促進銷售而放寬了信用政策(如延長經銷商賬期),這一做法雖然短期內有助於提升營收,但也增加了未來的壞賬風險。

在行業整體需求疲軟、經銷商庫存壓力較大的背景下,應收賬款的回收難度可能進一步加大,對公司未來的現金流和利潤質量構成潛在威脅。

公司上半年資產負債率從上年末的39.58%升至40.55%,儘管仍處於行業合理水平,但負債規模的持續擴大仍需關注。特別是長期借款的大幅增加,不僅導致財務費用上升,還可能在未來對公司的再融資能力產生影響,尤其是在行業融資環境收緊的情況下,負債壓力可能進一步凸顯。

公司部分子公司的業績表現不佳,成為拖累合併報表利潤的因素之一。

其中,貴州夜郎古酒莊有限公司上半年淨利潤為-231.06萬元,處於虧損狀態;北京沱牌捨得技術諮詢服務有限公司淨利潤為-26.61萬元,同樣未能實現盈利。

值得注意的是,夜郎古酒莊作為公司佈局醬酒市場的重要平台,其虧損狀態反映出公司在醬酒業務拓展方面面臨的挑戰。儘管界面新聞報道顯示,夜郎古在2025年元春期間通過參與豫園燈會等營銷活動實現了品牌曝光度的提升,西南市場銷售額同比增長近50%,但從半年報數據來看,這些短期營銷成果尚未轉化為持續的盈利能力,醬酒業務仍需時間培育。

02

行業背景:深度調整期的挑戰與機遇

捨得酒業的業績下滑,離不開白酒行業整體面臨的深度調整背景。2025年上半年,白酒行業呈現出“產量下降、收入微增、利潤下滑”的態勢,行業進入緩增長與縮量競爭的新階段。據中國酒業協會數據,2025年1-6月,白酒行業銷售收入3304.2億元,同比僅微增0.19%;利潤876.87億元,同比下降10.93%,這一數據表明行業整體盈利能力正在減弱,企業面臨的經營壓力加大。

在23家白酒上市公司中,僅6家實現營收、淨利潤雙增長,且多為個位數微增;其餘公司大多面臨營收、淨利潤雙降的局面,部分企業降幅顯著,如順鑫農業上半年淨利潤同比下降59.09%,酒鬼酒淨利潤同比降幅高達92.6%,*ST椰島和金種子酒淨利潤更是同比大幅下降440.62%和750.54%。

這種分化趨勢表明,白酒行業的“馬太效應”正在進一步凸顯,市場份額加速向優勢品牌、優勢企業和優勢產區集中,中小酒企面臨的生存壓力不斷加大。

隨着消費者理性化趨勢的加深,白酒消費更趨注重性價比,主銷價格段逐漸向100元-300元價格帶下沉,而500元-800元價格帶則面臨較大的市場壓力。這一消費趨勢對以次高端產品為主的捨得酒業產生了直接影響,公司核心產品智慧捨得、品味捨得等多定位於這一價格帶,面臨的市場競爭壓力顯著加大。

消費場景的變化也對白酒行業產生了重要影響。作為白酒重要消費場景的餐飲行業,2025年上半年增速放緩,1-6月餐飲收入2.75萬億元,同比增長4.3%,其中6月單月增速僅為0.9%。餐飲行業的增速放緩直接影響了白酒的即飲消費需求,而商務宴請、宴席等傳統白酒消費場景的承壓,進一步加劇了市場需求的疲軟態勢。儘管婚慶壽宴、家庭獨酌等場景相對穩定,但難以完全彌補傳統消費場景的需求缺口。

次高端白酒市場是捨得酒業的核心市場,也是公司“老酒戰略”的主要發力點。然而,2025年上半年,次高端市場面臨着需求疲軟與競爭加劇的雙重擠壓,成為拖累公司業績的重要因素。

次高端白酒市場的復甦進程明顯滯後於行業整體水平。受宏觀經濟環境和消費信心的影響,商務消費、禮品消費等傳統次高端白酒消費場景的恢復速度緩慢,市場需求持續疲軟。捨得酒業在財報中也明確提到,“白酒需求短期不及預期,次高端產品消費需求仍待恢復”,這一表述直接點明瞭公司面臨的市場環境壓力。

另外,次高端市場正面臨着來自上下兩個方向的擠壓。一方面,茅台、五糧液等一線龍頭企業通過推出系列酒產品(如茅台1935、五糧液第八代)下沉次高端市場,憑藉其強大的品牌影響力和渠道優勢,對捨得等二線品牌形成了直接衝擊。

另一方面,區域名酒企業通過深耕本地市場、推出高性價比產品,在中低端市場與捨得展開競爭,形成了“上擠下壓”的競爭格局。在這種競爭態勢下,捨得酒業的市場空間受到進一步壓縮,不得不面臨更為激烈的市場競爭。

據中國酒業協會數據顯示,2025年上半年,白酒行業60%的企業存在價格倒掛現象,其中800元-1500元價格帶的倒掛最為嚴重。價格倒掛不僅影響了經銷商的盈利能力和積極性,也對品牌形象造成了損害,進一步加劇了市場競爭的激烈程度。為應對這一問題,捨得酒業採取了“控量挺價”的策略,試圖穩定終端價格、維護品牌形象,但這一策略也在一定程度上犧牲了短期銷量,對公司上半年營收增長產生了不利影響。

白酒行業的香型格局變化,也對捨得酒業的發展產生了重要影響。作為以濃香型白酒為主的企業,捨得酒業既面臨着醬酒行業降温帶來的機遇,也面臨着濃香內部競爭加劇的挑戰。

2025年上半年,醬酒行業呈現出明顯的降温趨勢。據權圖醬酒工作室發佈的《2024-2025年度醬酒產業發展報告》顯示,2024年中國醬酒產能約65萬千升,同比下降13.33%,這是近六年來醬酒產能首次出現負增長。醬酒產能的下降,一方面反映出行業前期過度擴張帶來的產能過剩問題開始顯現,另一方面也表明中小醬酒企業在市場競爭中面臨的壓力不斷加大。數據顯示,2024年醬酒行業營收同比增長4.35%,利潤同比增長3.19%,增幅均為近六年最低,表明醬酒行業的高增長時代已經過去,進入了調整期。

醬酒行業的降温,為濃香型白酒企業帶來了一定的市場機遇。隨着醬酒熱的退潮,部分消費者可能重新迴歸濃香市場,為捨得等濃香企業提供了擴大市場份額的機會。

然而,濃香市場內部的競爭也在不斷加劇,一方面,茅台、五糧液等一線濃香企業通過產品升級和渠道下沉,進一步鞏固其市場地位;另一方面,區域濃香企業通過差異化競爭,在本地市場形成了較強的競爭力。在這種情況下,捨得酒業作為“川酒六朵金花”之一,需要在濃香市場中進一步強化其差異化優勢,才能抓住醬酒降温帶來的機遇。

對於捨得酒業而言,香型格局變化帶來的挑戰主要體現在其醬酒業務的發展上。公司通過控股貴州夜郎古酒莊佈局醬酒市場,試圖形成“濃香+醬香”雙輪驅動的發展格局。

然而,從2025年上半年的業績表現來看,夜郎古酒莊仍處於虧損狀態,短期內難以對公司業績產生積極貢獻。儘管夜郎古在元春期間通過營銷活動實現了一定的增長,但在醬酒行業整體降温的背景下,其未來發展仍面臨較大的不確定性。如何在醬酒行業調整期實現突圍,成為捨得酒業面臨的重要挑戰之一。

03

老酒戰略:探索中的得與失

“老酒戰略”是捨得酒業近年來提出的核心差異化競爭策略,也是公司應對行業競爭、實現轉型升級的重要舉措。所謂老酒戰略,核心在於充分發揮捨得酒業長期儲存老酒的資源優勢,通過推出以老酒為核心的產品系列,打造“老酒”這一差異化品牌標籤,從而在激烈的市場競爭中脱穎而出。

▲捨得老酒庫

從內涵來看,捨得酒業的老酒戰略主要包括三個層面:一是產品層面,推出以老酒為基礎的系列產品,如智慧捨得、藏品捨得10年、捨不得等,強調產品的陳香口感和收藏價值;二是品牌層面,通過傳播老酒文化、舉辦老酒品鑑活動等方式,提升消費者對捨得老酒的認知度和認可度,打造“中國老酒第一品牌”的形象;三是渠道層面,構建專門的老酒銷售渠道,如老酒體驗館、老酒專賣店等,為消費者提供專業的老酒購買和品鑑服務。

在實施路徑上,捨得酒業採取了“3+6+4”的營銷策略,即圍繞“三大核心產品、六大重點市場、四大營銷舉措”展開。三大核心產品包括智慧捨得、藏品捨得10年和捨不得,聚焦中高端市場;六大重點市場包括四川、河南、山東、江蘇、廣東和北京,覆蓋了白酒消費的核心區域;四大營銷舉措則包括文化營銷、品鑑營銷、圈層營銷和數字化營銷,全方位推動老酒戰略的落地。

為支撐老酒戰略的實施,捨得酒業在產能建設和老酒儲存方面進行了大量投入。公司持續推進增產擴能項目,截至2025年上半年,該項目累計投入已達17.62億元,項目預算總額為70.54億元。同時,公司還加大了老酒儲存力度,通過長期儲存提升產品品質,為老酒戰略提供資源支撐。據公司披露,截至2025年上半年,公司擁有的老酒儲量已達12萬噸,這一資源優勢成為公司實施老酒戰略的重要基礎。

儘管捨得酒業的老酒戰略取得了一定的階段性成果,但在2025年上半年的市場環境下,這一戰略也面臨着諸多挑戰與問題,成為導致公司業績下滑的重要原因之一。

首先,老酒產品的市場教育週期較長,短期內難以形成規模效應。老酒作為一種差異化的產品概念,需要消費者對其價值有深入的認知和認可。然而,目前普通消費者對老酒的瞭解程度仍然有限,對老酒的品質差異、收藏價值等缺乏專業判斷能力。這導致老酒產品的市場接受度提升緩慢,需要公司投入大量的資源進行市場教育。在行業整體需求疲軟的背景下,這種長期的市場培育過程使得老酒產品難以在短期內為公司業績提供有力支撐,反而增加了公司的營銷成本和經營壓力。

其次,老酒產品的定價策略面臨市場考驗。為體現老酒的稀缺性和高品質,捨得酒業將老酒系列產品定位於中高端市場,價格普遍高於普通白酒產品。然而,在2025年上半年消費者理性化趨勢加劇、注重性價比的市場環境下,過高的定價使得老酒產品面臨較大的市場接受壓力。數據顯示,2025年上半年,500元-800元價格帶的白酒產品銷售面臨較大困難,而捨得老酒的核心產品多定位於這一價格帶,導致其銷售受到明顯影響。儘管公司採取了“控量挺價”的策略來維護價格體系,但這一策略也在一定程度上犧牲了銷量,對公司營收增長產生了不利影響。

老酒資源的稀缺性與市場需求的矛盾日益凸顯。捨得酒業擁有12萬噸的老酒儲量,這是公司實施老酒戰略的重要資源優勢。然而,隨着老酒產品銷量的不斷增長,老酒資源的消耗速度也在加快,未來可能面臨資源短缺的問題。為解決這一問題,公司需要持續增加老酒儲存,但老酒的儲存需要較長的時間週期(通常需要5年以上),短期內難以形成有效補充。這種資源稀缺性與市場需求之間的矛盾,可能在未來制約公司老酒戰略的進一步推進。

老酒產品的品質管控面臨挑戰。隨着老酒產品市場需求的增長,部分企業可能會採取以次充好、虛假宣傳等方式誤導消費者,破壞老酒市場的秩序。對於捨得酒業而言,如何確保老酒產品的品質穩定,防止假冒偽劣產品對品牌形象的損害,成為其面臨的重要挑戰。儘管公司建立了較為完善的品質管控體系,但在市場規模不斷擴大的情況下,品質管控的難度也在不斷增加,需要公司投入更多的資源來維護產品品質和品牌信譽。

老酒戰略與短期業績壓力的平衡難度較大。老酒戰略是一項長期的系統工程,需要公司在品牌建設、市場培育、渠道建設等方面進行長期投入,短期內難以產生顯著的經濟效益。然而,作為上市公司,捨得酒業面臨着來自資本市場的短期業績壓力,需要在長期戰略與短期業績之間尋求平衡。在2025年上半年行業整體調整的背景下,這種平衡的難度進一步加大,公司可能需要在一定程度上犧牲短期業績來確保老酒戰略的持續推進,這也導致了公司上半年業績的下滑。

2025年7月29日,捨得酒業再次發佈公告,倪強因“工作原因”申請辭去董事職務,至此徹底退出公司管理層。值得關注的是,年報顯示,倪強在任職期間並未持有捨得酒業任何股份。

自2020年底復星入主以來,捨得酒業歷經超過20餘人次的高管變動。僅在2021年5月,就有六位董事和監事集體請辭,坊間猜測此舉是“提前為新實控人郭廣昌讓位”。隨後兩年裏,捨得酒業董事長一職更是三易其主,張樹平、倪強相繼離任,最終蒲吉洲接棒。

2025年3月,公司副總裁兼CFO鄒慶利也宣佈辭職;2023年6月,曾有復星背景的副總裁魏煒因個人原因辭職。2024年10月,主管營銷運營的副總裁王維龍也因為個人原因離職。

倪強辭任董事後,捨得酒業的董事會結構呈現出更為集中的“復星化”趨勢。

目前,捨得酒業董事會共有9名成員,包括董事長蒲吉洲、聯席董事長吳毅飛、4名董事和3名獨立董事。除了蒲吉洲是沱牌捨得集團的資深管理人員,屬於公司原有管理團隊的核心代表外,其餘非獨立董事均已更換為復星系成員。吳毅飛現任豫園股份副總裁,黃震現任豫園股份董事長,鄒超和周波分別擔任豫園股份執行總裁兼CFO、執行總裁。

近日,復星國際董事長郭廣昌曾在捨得酒業的相關活動上發言,他表示,復星將堅定推動捨得酒業和中國白酒文化走向全球。他提到,捨得近年來產研基礎建設快速提升,展現出以老酒戰略為代表的長期向好發展趨勢。復星秉持長期主義理念,堅定支持捨得酒業長期健康發展。

對於捨得酒業而言,當前最重要的是在充分認識行業趨勢和自身優勢的基礎上,及時調整發展策略,優化產品結構,提升渠道效率,深化老酒戰略,在調整中尋找新的增長動力。通過加大老酒文化傳播力度、優化產品定價策略、加強渠道管理、推進數字化轉型等措施,捨得有望逐步緩解短期業績壓力,實現長期可持續發展。

頭圖來源|捨得酒業