疫苗界“華為”:掙扎在割裂之中_風聞

医曜-09-08 09:05

同為深圳企業,且高度聚焦研發,康泰生物被樂觀的投資者稱為疫苗界的“華為”。

作為當初中國乙肝疫苗產業化的“破冰者”,康泰生物確實曾站在“中國疫苗之巔”。可隨着中國疫苗產業的不斷推進,僅憑單一的乙肝疫苗是不夠的。康泰生物後續雖也研發出四聯苗、13價肺炎疫苗等大品種,但嚴重內卷的疫苗市場還是讓其陷入困境中。2025年中報顯示,康泰生物淨利潤同比下滑77%至0.38億元,創上市以來的新低。

當然,康泰生物的基本面並沒有財務數據顯示出的那樣糟糕,如其與阿斯利康展開疫苗產業化落地合作,去年上市的人二倍體狂犬病疫苗也銷售可喜。但同時,康泰生物也需要面對四聯苗市場突變,以及股東減持等風險。

掙扎在割裂之中,這似乎是對於康泰生物當下處境最準確的定義。

01 “新與舊”的碰撞

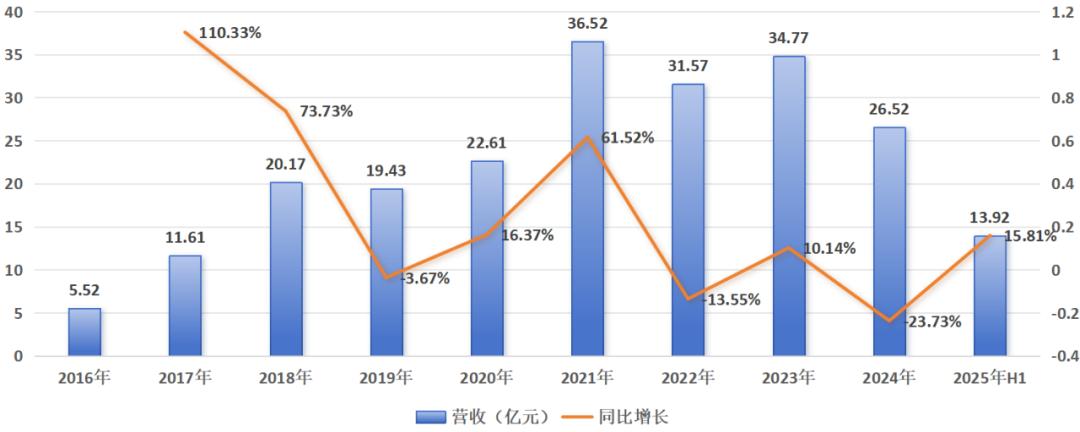

自2021年以來,康泰生物就開始陷入增長瓶頸,營收由2021年的36.52億元逐漸降低至2024年的26.52億元。

圖:康泰生物營收及增速,來源:錦緞研究院

當然,這其中有新冠疫苗消退的原因。可即使排除新冠的影響,康泰生物的主流管線也遭遇極大的競爭壓力,因此康泰生物急需一款產品來重新激活增長。

在康泰生物的設想中,人二倍體狂犬病疫苗就是那個重新激活增長的爆點。2023年9月,康泰生物收到《藥品註冊證書》,人二倍體狂犬病疫苗獲批上市。在康泰生物獲批之前,國內僅有康華生物獨佔這塊藍海市場,銷售峯值達到15億元。

針對人二倍體狂犬病疫苗而言,康泰生物不僅是追隨者,同樣也是革新者。康華生物採用的是傳統“五針法”接種,而康泰生物則是國內首個獲批的“四針法”,擁有極為明顯的依從性優勢。

獲批首年,康泰生物的人二倍體狂犬病疫苗即實現批簽發337.26萬針,幾乎追上了康華生物的389.76萬支的批簽發量。得益於人二倍體狂犬病疫苗的放量,康泰生物的營收在2025上半年重獲增長,營收同比增長15.81%至13.92億元。

然而,人二倍體狂犬病疫重拾增長的預期雖然實現了,但卻並沒有體現到利潤層面。2025上半年,康泰生物的淨利潤僅為0.38億元,同比驟降77.3%。究竟是何因素阻礙了康泰生物的利潤增長呢?那就是舊產品的沉淪。

一直以來,四聯苗、13價肺炎疫苗和乙肝疫苗都是康泰生物三大核心產品。而這三大核心產品中,四聯苗與13價肺炎疫苗的批簽發量均出現顯著下滑,尤其是四聯苗批簽發直接驟降84%,市場份額幾乎損失殆盡。

圖:康泰生物批簽發數據,來源:公司公告

造成這種現象的原因在於國家疾控局對於百日咳免疫策略的調整。自2025年1月1日起,提前了百白破疫苗接種程序,可於2、4、6月及18月接種。雖然調整並未涉及四聯苗和五聯苗,因此他們均需要按説明書接種:五聯苗保持與國家最新程序一致在2月齡接種首針,而四聯苗只能於3月齡才能接種第一針。

正是這一個月的接種差異,導致康泰生物四聯苗直接淪為市場邊緣產品。2025年中報中,康泰生物的資產減值損失高達0.94億元,主要是存貨減值準備所致,幾乎是淨利潤的2.44倍。

新產品爆發,舊產品沉淪,致使康泰生物出現增收不增利的割裂情況。

02 “進與退”的矛盾

在新冠疫苗上,康泰生物也算是栽了大個跟頭。資產價值暫且不算,光是20億的可轉債就壓得康泰生物喘不過氣。

2021年7月,康泰生物向不特定對象成功發行20億可轉債,計劃用於新冠疫苗的產業化落地。故事最終的結果大家都已經知道了,但這20億可轉債卻仍沒有消失。為了消化掉這20億的債務,康泰生物破天荒的連續五次下修可轉債的轉股價格,其轉股決心可謂司馬昭之心路人皆知。

康泰生物對於股價有着極強的市值管理需求,因為只有股價上漲了公司才能夠啓動可轉債強贖,從而消化掉這部分債務。只有卸掉這20億的包袱,康泰生物才能夠輕裝上陣,才能向着遠方更進一步。

按理説,這時候的企業應該上下一心的做好預期管理,但誰也沒有想到,在大盤逐漸走牛的時候,康泰生物控股股東、實際控制人的一致行動人卻進行了大額減持操作。

今年7月1日,康泰生物實控人杜偉民的前妻袁莉萍披露減持計劃,以集中競價或大宗交易方式減持公司股份不超過 11,160,000 股(即不超過公司總股本比例1.00%)。值得注意的是,袁莉萍的股份是因與康泰生物實控人杜偉民離婚而取得,當時市值高達256億元,刷新A股離婚“分手費”的紀錄。

其實自離婚那一天算起,持股比例近24%的袁麗萍就化身成為康泰生物的長期空頭,並在2021年和2022年連續減持至18.06%,今年7月的減持是2022年以後第一次減持,無疑影響投資者的看多預期。

一邊是管理層急切的下修轉股價,另一邊是重要股東的減持動作,這亦是康泰生物遭遇的另一場博弈。

03 唯有結果可以説話

孱弱的股價,正是康泰生物掙扎在割裂中的真實寫照。

舊產品的沉淪,大股東的拋售,都是嚴重影響公司股價的因素,這些早已經反映在如今的股價之中。但低預期其實也並不一定是壞事,畢竟只有低預期才會超預期,因此身處於低谷中的康泰生物亦遠未到悲觀的程度,企業仍擁有多個希望的火種。

從短期看,康泰生物的首要目標是消耗掉20億的可轉債,因此有很強的動力去市值管理;從中期看,隨着舊產品的沉淪,康泰生物仍需下一個爆款來填充,既可以是進入三期臨牀很久的五聯苗,也可以是海外市場的放量;從長期看,康泰生物與阿斯利康展開的合作極具想象力,這也是疫苗界“華為”的最大看點。

然而,這些希望火種的背後,仍然是康泰生物極大的不確定性,畢竟沒人能夠保證“大空頭”未來不會繼續減持。杞人憂天沒有用,唯有一件事可以確定,那就是康泰生物想要重新獲得市場的認可,讓市場形成能夠碾壓空頭的一致預期,就必須建立在創新力的產品之上。

當年華為也在5G手機遭遇極大的困境,而如今卻依然能夠憑藉創新突圍。康泰生物想成為疫苗界的“華為”,亦需要用創新去實現破局,唯有結果可以説話。

本文系基於公開資料撰寫,僅作為信息交流之用,不構成任何投資建議。