浙商銀行忽悠老人買基金虧損 法院終審判賠償50%_風聞

信网-青岛生活服务新闻网站官方账号-09-08 10:47

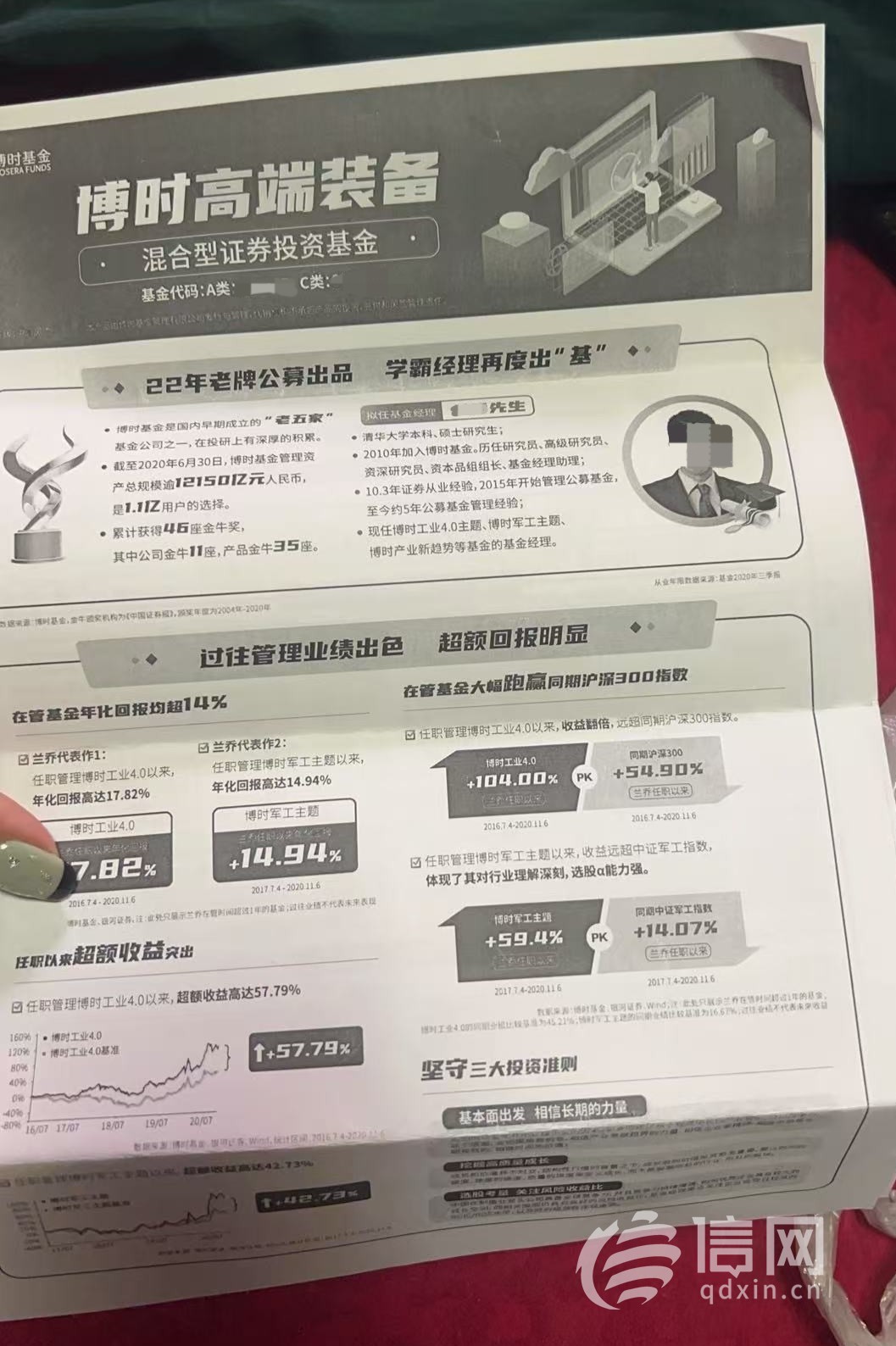

博時高端裝備混合C基金相關宣傳材料照片。(來源:受訪者)信網9月8日訊 日前,江蘇省蘇州市中級人民法院對一起金融機構代銷基金引發的侵權責任糾紛終審判決正式生效,江蘇的張女士依法為母親拿到浙商銀行股份有限公司蘇州姑蘇支行的賠償款。回溯至2020年,張女士70多歲的母親揣着22萬元積蓄,本想在銀行存一筆定期存款,在工作人員的推薦下買入了一款中高風險基金。後續基金淨值大幅波動,最多時本金虧損近半。從發現問題到找銀行協商投訴再到最後的法律訴訟,這場維權整整持續了兩年。如今判決落地,銀行因未履行適當性義務被判承擔50%責任。同時,這起案例也成了當下理財熱潮中,給所有投資者,尤其是老年羣體的一個警鐘。

為存高息定期 七旬老人帶22萬積蓄到銀行被推薦中高風險基金

2020年12月初,張女士的母親帶着22萬元積蓄來到浙商銀行姑蘇支行。“我母親當時聽她同事介紹,這家銀行的儲蓄利率比別的銀行要高一點,就想着在這存上一年定期。” 張女士在採訪中回憶,自己母親當時已經70多歲,自2018年被診斷存在帕金森症後,2020年體檢又查出白內障,“老人平時腿腳也不方便,連智能手機都不會操作,但是為了能多點保本的利息,還是特意跑到浙商銀行去存錢。”

當張女士的母親向工作人員詢問定期存款事宜時,銀行的理財經理將她帶到了VIP間,向其推薦起一款由浙商銀行代銷、風險等級為中高風險的博時高端裝備混合C基金。“理財經理告訴她現在存款利息不高,這個基金的利息高而且封閉期只有3個月,3個月之後可以隨時拿出來。”張女士説,由於母親年齡較大,對金融產品的理解有限,再加之對方是銀行的工作人員,出於信任和對方的不斷勸説,最終她決定放棄存款,轉而購買這款基金產品。

測評代操作、雙錄走流程 老人家屬質疑存在“程序漏洞”

張女士告訴信網,購買基金前的風險評估環節,母親並沒弄明白是怎麼回事。“我母親根本不知道做的是風險評估,只知道在大廳的機器上,有工作人員幫她點了什麼東西,然後讓她輸密碼。”張女士説,母親患有白內障看不清楚屏幕,基本都是銀行的工作人員在幫她代為操作。後續,在購買基金的“雙錄”過程中,工作人員並沒有放慢語速,也沒有用清晰的語言解釋產品的風險進行風險提示。“銀行提交給法院的‘雙錄’視頻中,工作人員讀的非常快,都是格式性條款,就像機器人一樣在過程序。因為我母親回答時經常遲疑,當時的錄像錄了至少3遍,最後效果最好的這一遍依舊是這麼的遲疑,銀行根本沒考慮老人的接受能力。”

信網從判決書中獲悉,購買基金前,張女士母親在浙商銀行服務大廳中的網銀體驗機上輸入了其網銀賬號和密碼,填寫了風險測評問卷,銀行方面未能提供此次風險測評的錄音錄像,風險等級測評問卷及結果上也沒有張女士母親的簽字。最終,張女士母親的測評得分為70分,對應的風險等級為C4(成長型),匹配的產品等級為R4(中高風險及以下產品)。

在購買基金時,工作人員詢問張女士母親“你對上述的產品風險是否清楚了?”時,她沒有立即回答,過了一會兒才詢問工作人員“講到哪了?”此時,對於明顯存在反應遲滯、回答不清的老人,銷售人員也沒有重新講解具體風險或進一步闡明風險,只稱:“你都清楚了呀”。

此後,工作人員將《博時高端裝備混合型證券投資基金招募説明書》等書面材料交給張女士母親簽名,她收到材料後,並未仔細閲讀就簽了字。“我母親年紀大了,還有帕金森和白內障,反應本來就比常人慢,工作人員明明在雙錄裏能看到她的遲鈍,卻連多等一會兒、多解釋一句都不願意,全程只想着把流程走完。”張女士向信網表示。

“錯位”投資三年 22萬本金最多虧近11萬

2020年12月7日,張女士的母親收到銀行的交易通知,明確其通過浙商銀行認購的博時高端裝備混合C基金已確認成功,份額為220011份。基金封閉期結束,銀行理財經理曾電話告知其“漲錢了,你來辦手續”,張女士表示,因母親2021年車禍骨折無法到銀行現場辦理,便讓理財經理幫忙操作,她當時以為理財經理處理後資金會繼續存放在銀行,後續再沒有關注這個基金。

這場“錯位”的投資,在三年後才被揭開。2023年底,銀行給張女士母親打電話,通知“積分要清零,來兑換禮品”。由於母親腿腳不便,張女士替母親來到銀行網點兑換禮品,順便想查下定期存款的利息,櫃員調出賬户的瞬間張女士發現——原本母親以為早已賣出的基金仍在持有,2021年到2023年這支中高風險基金劇烈波動,最高回撤達45%,22萬的本金最多時虧損近11萬。“我母親得知以後就是驚訝,她自己並不知道沒有賣出還虧損了這麼多,也不知道自己曾經做過風險評估。”

一審判決銀行未履行適當性義務 需承擔50%損失

由於多次與銀行溝通無果,2024年3月,張女士代母親向蘇州市姑蘇區人民法院發起訴訟,主張浙商銀行未履行適當性義務,要求其賠償本金虧損及相應利息損失。庭審中,雙方爭議焦點集中在“浙商銀行是否充分履行風險告知與適當性義務”。浙商銀行辯稱,張女士母親2020年購買案涉基金前的風險測評,是其自行輸入網銀賬號密碼完成,70分的測評結果對應C4成長型,與案涉中高風險(R4)基金完全適配,雙錄視頻中已明確告知產品風險,基金封閉期結束後也電話提醒過贖回,虧損是市場正常波動導致,與銀行無關,不應承擔賠償責任。

法院審理後,結合雙錄視頻、風險測評材料、張女士母親的病歷及體檢報告等證據,作出關鍵事實認定。法院認為,浙商銀行作為專業基金代銷機構,未充分履行對高齡、患病投資者的適當性義務,存在多方面過錯。首先,風險測評程序存瑕疵。雖測評需張女士母親輸入賬號密碼,但銀行無法提供測評錄音錄像,且測評問卷及結果均無本人簽字,無法完全推斷出是本人填寫了風險測評問卷並得出風險等級為C4(成長型)的測評結果,故銀行向其推薦的基金產品與本人的風險等級匹配度不夠精準。

其次,在張女士母親購買基金過程中,雖然浙商銀行提供的宣傳資料、《公開募集證券投資基金代銷業務申請書》、《博時高端裝備混合型證券投資基金招募説明書》等材料中有關於案涉基金的風險提示,但宣傳資料更醒目的是關於超額回報、以往業績的宣傳。在浙商銀行櫃枱銷售人員就該基金對張女士母親進行介紹説明及風險提示過程中,語速較快流於形式,沒有針對老年人具體情況增加説話音量、減慢語速,特別是最後環節詢問其是否清楚具體投資風險時,在其反映遲鈍意思表達含糊不清時,沒有進一步説明基金風險情況,即將相關書面材料交由張女士目前簽字確認。綜上,法院認定浙商銀行向推介銷售基金過程中,違反適當性義務,存在一定過錯,與購買基金損失存在因果關係,應對張女士目前損失承擔相應的賠償責任。

同時,法院也認定張女士母親自身存在一定過錯,其向銀行提供了網銀賬號密碼用於風險測評,簽署基金相關文件時未仔細閲讀內容即簽字確認。銀行提醒基金盈利時未及時贖回,後續也未關注基金狀態,對損失的擴大負有相應責任。依據《中華人民共和國證券投資基金法》第九十八條、《證券期貨投資者適當性管理辦法》第二十條、第二十四條及《中華人民共和國民法典》相關侵權責任條款,蘇州市姑蘇區人民法院依法判決浙商銀行對張女士母親的實際損失承擔50%賠償責任,賠償本金損失4.7萬餘元及利息。

銀行上訴遭駁回 業內人士提醒投資需注意風險

對此,浙商銀行不服上訴,主張測評合規、責任比例過高。蘇州市中級人民法院二審確認一審事實,指出浙商銀行作為專業的基金代銷機構,應嚴格遵循《證券期貨投資者適當性管理辦法》等法律法規盡到適當性義務,把合適的產品銷售給合適的基金投資人,充分保護投資人的合法利益。浙商銀行對高齡患病老人未盡更高謹慎義務,過錯與損失存在因果關係,原審責任劃分和賠償計算合理,於2025年8月26日判決駁回上訴、維持原判。

張女士母親的維權雖告一段落,但當下股市回暖帶動銀行基金理財推廣熱潮,卻讓類似風險再度凸顯。信網走訪青島多家銀行網點發現,隨着存款利率持續下調,網點內諮詢基金理財的市民明顯增多,其中不少本想尋求安穩的老年人,在“比定期收益高”“老牌公募出品”等宣傳話術的引導下紛紛“入市”,嘗試起此前知之甚少甚至從未接觸過的基金產品。

“眼下的理財熱,很容易讓人忽略風險。”相關業內人士提醒,儲蓄與基金有着本質區別。儲蓄保本保息,受《存款保險條例》兜底保護。而基金本質是浮動收益產品,不存在“保本”承諾,中高風險產品更是可能因市場波動虧損本金,此前張女士母親22萬本金最多虧損近11萬的案例,正是高收益背後風險的真實寫照。“尤其是老年人,在選擇金融產品時,一定要先問清‘是不是儲蓄’,看不懂的條款、複雜的產品説明,切勿輕易簽字,辦理金融業務時最好讓子女陪同,守住‘養老錢袋子’。”(耿潤)