AI眼鏡正在改寫科技消費新格局_風聞

零态LT-零态LT官方账号-最独到的商业洞察09-08 13:46

**作者|**張琪

**編輯|**何坤

**運營|**陳佳慧

**出品|**零態LT(ID:LingTai_LT)

**頭圖|**網絡公開用圖

眼鏡竟成AI變革關鍵鑰匙,未來已來?

扎克伯格在季度財報電話會議上直言,眼鏡是AI的理想形態,沒它的人或認知掉隊。阿里巴巴宋剛也認為,AI眼鏡是下一代人機交互感官中樞,會催生個人數據量爆發,成為重要個人移動入口。

畢竟眼鏡處頭部生態位,能捕獲超80%人體感知輸入,且使用場景多元。

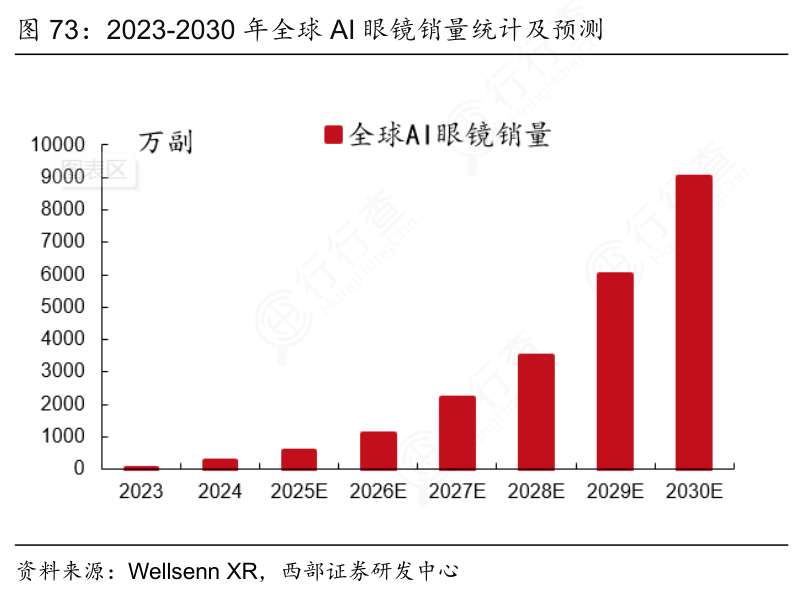

數據也印證着這一趨勢,根據天眼查及IDC數據顯示,2025年Q1,全球智能眼鏡市場出貨量148.7萬台,同比增長82.3%,中國出貨49.4萬台,同比增長116.1%。

今年Meta Connect大會即將開幕,Meta有望發佈多款新眼鏡及新軟件。除Meta外,國內外眾多頭部公司對AI/AR眼鏡軟硬件規劃也漸清晰。

可以預見,在AI模型能力提升下,眼鏡作為Always - on交互入口潛力無限。

AI眼鏡三重門

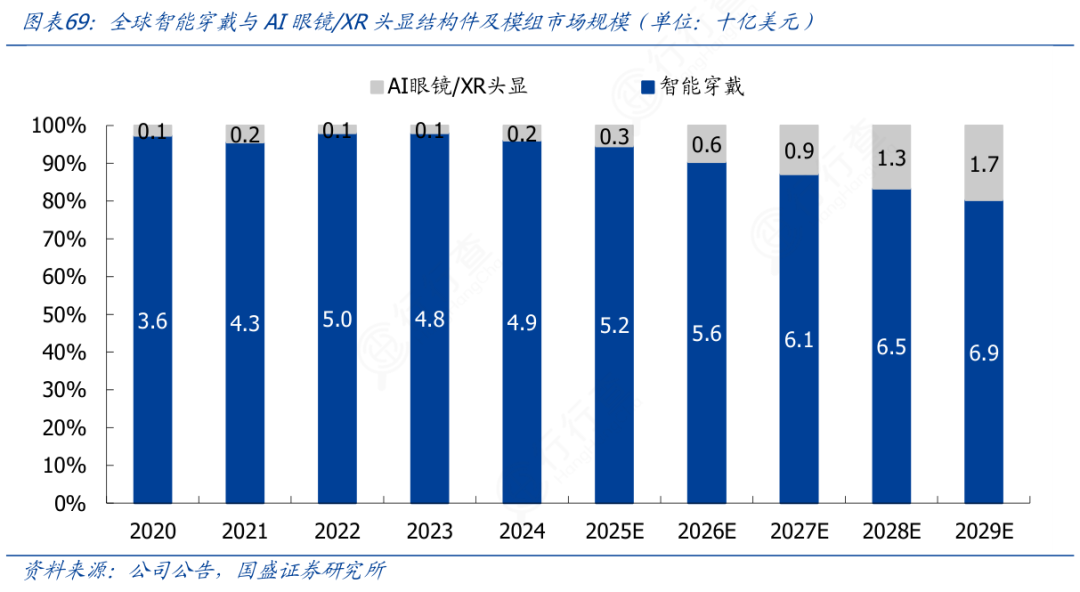

全球智能穿戴與AI眼鏡/XR頭顯的結構件及模組市場,正以超乎預期的速度膨脹,根據天眼查公開數據顯示,從2020年的37億美元飆升至2029年預測的86億美元,其中AI眼鏡/XR頭顯細分市場增速尤為驚人,從2020年的1億美元躍升至2029年的17億美元,複合增長率遠超智能穿戴領域。

這場增長盛宴背後,是一場技術理性與用户需求的雙向奔赴。

自2008年愛普生立項AR眼鏡以來,谷歌、Meta等科技巨頭便在這片未知領域持續探索。2023年,Meta發佈的Ray-Ban Meta眼鏡成為關鍵轉折點——它成功打通算法、芯片、光學和交互的全鏈路閉環,讓AI眼鏡從小眾玩具蜕變為大眾剛需的臨界點。

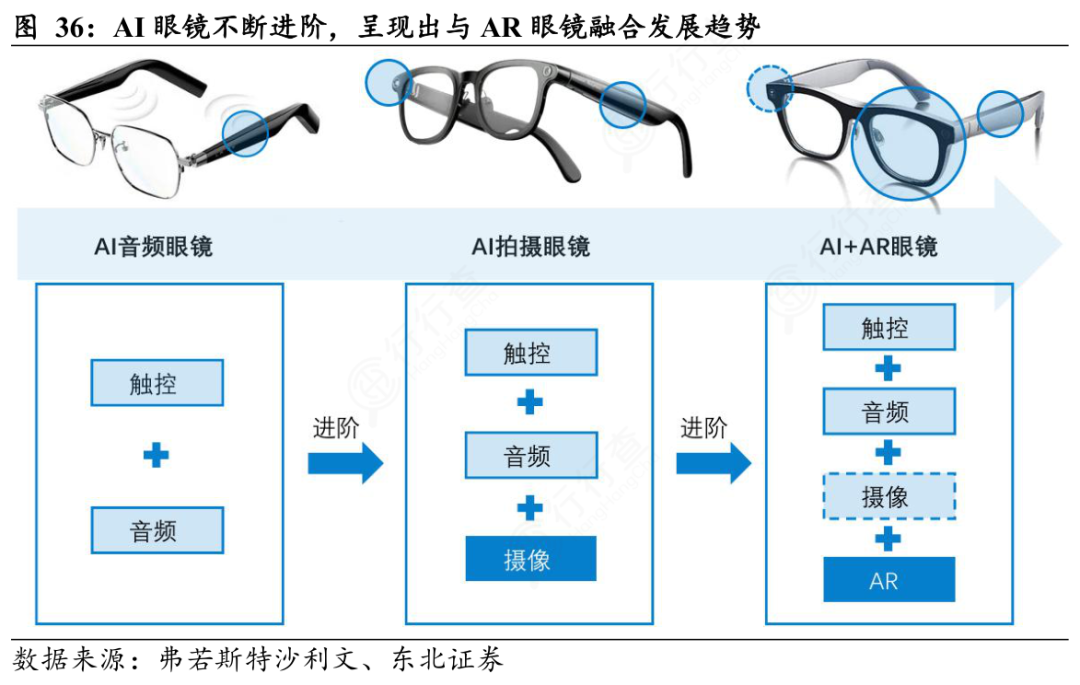

當前,AI眼鏡的核心功能已從單一翻譯、拍照向AI+AR多模態交互演進:通過搭載自研或合作的大模型,實現即時翻譯、智能識圖、語音交互等功能,並逐步融入AR技術,在用户視野中疊加虛擬信息,提供沉浸式交互體驗。

技術演進路徑清晰可見:早期AI眼鏡以AI音頻眼鏡為主,集成觸控和音頻功能,實現語音交互、通話或音樂播放;隨着技術進步,產品升級為AI拍攝眼鏡,增加攝像功能,支持即時視頻錄製與圖像識別;未來,AI+AR眼鏡將成為主流,通過AR技術疊加虛擬信息,推動人機交互方式從觸屏向感知-交互-顯示一體化升級。

這一過程不僅體現了技術從單一到多元的融合,更揭示了AI眼鏡從輔助工具向綜合智能終端的轉型。

技術成熟度曲線與消費需求的共振,吸引了阿里巴巴、小米、華為、騰訊、字節跳動等科技巨頭紛紛佈局,形成百鏡大戰的激烈競爭格局。2025年上半年,根據天眼查公開數據顯示,國際智能眼鏡市場出貨量同比增長110%,中國出貨量預計達290.7萬台,同比增長121.1%。

這一增長由三大因素驅動:AI大模型與AR技術的深度融合提升了用户體驗;政策補貼降低了產品價格門檻;頭部廠商加速了產品迭代,拓展辦公、醫療、娛樂等多場景應用。

巨頭入場不僅帶來了資金與技術,更通過規模化效應加速市場滲透。

例如,小米AI眼鏡依託米鏈複用效應,降低生產成本並加速迭代;華為、小米等手機廠商憑藉成熟硬件生態,在跨設備交互上優勢顯著;互聯網大廠如阿里、字節則通過生態能力構建差異化競爭力。

市場需求從嚐鮮到日常的轉變。市場爆發的底層邏輯,在於技術成熟度曲線與消費需求的深度共振。當前,AI眼鏡的核心功能已從單一翻譯、拍照向AI+AR多模態交互演進,用户需求也從嚐鮮轉向日常使用。

但雷鳥創新以及天眼查公開的調研數據也顯示,91%的分體式AR眼鏡用户主要用其觀影和遊戲,但廠商卻將90%的研發精力投入在剩餘9%的場景中。

這種用户真實需求與廠商技術路徑的錯配,正成為行業突破的關鍵變量。

金戈鐵馬,百舸爭流

2025年,AI眼鏡市場迎來了前所未有的爆發,從小米、阿里巴巴到HTC、360,再到理想汽車,行業巨頭紛紛跑步入局,一場關於未來之鏡的爭奪戰正式打響。

大廠跑步入局,AI眼鏡市場硝煙四起。

2025年6月,小米以一款售價為1999元的AI眼鏡點燃了市場。這款被定義為隨身AI入口的設備,不僅支持拍照錄像、問答、翻譯、耳機、支付等功能,更憑藉高通驍龍AR1芯片和出色的續航表現,迅速售罄,消費者熱情高漲。

小米並非孤例。在2025 WAIC上,阿里巴巴公佈了夸克AI眼鏡的技術研發進展,提供不帶顯示功能的AI眼鏡和具備顯示功能的AI+AR智能眼鏡兩種版本。

與此同時,中國電信、中國移動、中國聯通三大運營商也紛紛佈局AI眼鏡市場。

中國電信天翼AI智能眼鏡以1999元的售價入局,搭載高通驍龍AR1芯片,配備1200萬像素超廣角鏡頭,支持EIS電子防抖、LDC畸變校正等專業影像技術。中國移動則計劃推出三款高端AI眼鏡,並宣佈未來將推出涵蓋四大系列的十餘款產品。中國聯通更是早在去年就聯合奇點臨近推出了eSIM AI運動眼鏡。

HTC、360集團、理想汽車等企業的加入,進一步加劇了AI眼鏡市場的競爭。

HTC發佈的VIVE Eagle AI智能眼鏡,定價為15600新台幣,搭載高通驍龍AR1 Gen 1芯片,配備4GB+32GB存儲,支持Wi-Fi 6E或藍牙5.3連接,單次滿電續航超36小時。

360集團創始人周鴻禕則透露,360即將發佈AI智能眼鏡和AI智能錄音筆兩款硬件產品。

理想汽車更是被曝將首發恆玄BES 2800+研極微ISP方案的AI眼鏡,接入Mind GPT大模型及支付寶看一看支付功能,展現了汽車廠商在AI眼鏡市場的跨界野心。

AI眼鏡市場的爆發,離不開供應鏈的強力支撐。XREAL創始人兼CEO徐馳指出,AI眼鏡市場的百鏡大戰是一場水下的戰爭,解決好核心技術問題,包括芯片、光波導、AI等,是勝利的關鍵。

在芯片領域,高通驍龍AR1芯片成為主流選擇,其集成度高、算力強勁,能支持複雜AI功能,但成本與功耗也相對較高。

為應對這一挑戰,業界正從多方面入手:一方面採用更先進的製程工藝提升芯片能效比;另一方面運用動態電壓頻率調節(DVFS)和大小核異構分工等技術,根據即時負載動態管理功耗。

未來,通過TSV(硅通孔)技術實現的3D堆疊封裝,有望進一步突破性能與功耗瓶頸,為AI眼鏡實現更強功能與更長續航提供關鍵支持。

在視覺功能方面,CMOS圖像傳感器是成像質量和視覺交互能力的基礎。當前市場主要由索尼IMX681佔據,但隨着市場對成像質量和續航能力提出更高要求,豪威和思特威等中國廠商正憑藉產品的性價比和定製化能力進入市場。豪威已進入亞馬遜的AI眼鏡項目供應鏈;思特威則發佈了針對AI眼鏡的1200萬像素傳感器SC1200IOT,計劃於同年第二季度實現量產。

代工企業(OEM/ODM)在AI眼鏡市場中的作用同樣不可忽視。立訊精密、華勤科技、億道信息等廠商憑藉成熟的製造工藝和柔性供應鏈,成為品牌方快速進入市場的關鍵。依視路、南科、Cosonic和瑞聲電子等廠商也迅速調整生產線,投入AI眼鏡微模組、光學鏡頭和聲學組件的開發,展現了供應鏈企業的敏鋭洞察力和快速響應能力。

而AI眼鏡市場的競爭,不僅是硬件的競爭,更是生態的競爭。小米依託米家生態,實現設備互聯;夸克眼鏡通過串聯碎片化場景,構建無縫體驗閉環;理想汽車則將AI眼鏡接入Mind GPT大模型及支付寶看一看支付功能,拓展車載場景應用。

以夸克AI眼鏡為例,其深度融合阿里及支付寶生態,支持高德導航、支付寶支付、淘寶拍立淘等場景化應用。

用户戴上眼鏡,直接告訴夸克想買什麼東西,接下來高德地圖會在眼鏡裏幫用户打車到商場,或者直接步行導航至門店現場看完實物,眼鏡可瞬間拍照淘寶搜同款比價,最後眼鏡調用支付寶掃碼付款,實現全閉環。

這種無縫的場景閉環體驗,不僅提升了用户的使用便捷性,更增強了用户對AI眼鏡的依賴性和黏性。

小米AI眼鏡則依託米家生態,實現設備互聯。用户可以通過AI眼鏡控制智能家居設備,如智能燈泡、智能插座等,實現家居自動化。同時,小米AI眼鏡還支持與小米汽車的互聯互通,用户可以通過眼鏡查看車輛狀態、遠程控制車輛等功能,進一步拓展了AI眼鏡的應用場景。

根據天眼查及艾瑞調研結果顯示,AI交互功能、即時翻譯功能、攝影攝像功能是消費者最關注的功能;便捷性、多元功能的集成是用户對一體化需求的體現。

因此,AI眼鏡廠商需要與上游硬件供應商做好產業生態協同,同時思考什麼才是AI眼鏡的殺手級應用,如何用AI應用構建產品護城河。

從PPT產品到市場爆款

AI眼鏡的爆發源於一場減法革命。

Meta 與 Ray-Ban 合作推出的299美元無屏智能眼鏡 Ray-Ban Meta ,於2023年9月28日在 Meta Connect 大會上正式發佈,並於10月17日在15個國家上市,以百萬銷量打開大眾市場。

它尊重技術規律,是破局之道。

是因為,AI眼鏡有技術三重門困擾——續航、重量、顯示,其本質也是功能密度與用户體驗的平衡。

有些AI眼鏡為例,為控制重量至40克,其被迫採用低密度材料,導致塑料感強;為延長續航至7小時,又砍掉端側AI模型,犧牲離線使用場景。

這種按下葫蘆浮起瓢的困境,倒逼廠商轉向底層技術創新:高通AR1芯片通過6nm製程將功耗降低40%,閃極科技的外接電池包實現邊充邊用,Rokid的光波導技術將AR顯示成本壓縮50%…

這些突破並非靈光一現,而是沿着芯片能效比——能源管理——材料科學的技術樹逐步攀登。

沒有任何一個環節是簡單的,初代產品僅求60分及格,但每一次迭代都在為終極形態積累勢能。

AI眼鏡的競爭,早已超越硬件本身,演變為硬件+軟件+服務的生態戰爭。

小米的打法頗具啓示:依託全球最大的消費物聯網平台,將眼鏡與智能家居、手機無縫聯動,用户可通過語音控制空調、燈光,甚至調用手機算力降低功耗。這種生態協同的威力,在傳統眼鏡品牌身上同樣顯現——Ray-Ban Meta藉助母公司7000家實體店,完成用户體驗、購買、售後的全鏈路閉環,而互聯網廠商如百度、字節,則因缺乏線下渠道陷入叫好不叫座的窘境。

生態的構建是長期主義,華為、蘋果通過自有生態鏈實現數據互通,小米通過十年跨領域協作(投影儀、耳機業務)積累技術鏈,百度通過十年自研與投資併購形成覆蓋智能家居、教育、娛樂的多元化產品矩陣…

這些佈局看似不務正業,實則為AI眼鏡提供了底層支撐。

用户對AI眼鏡的期待,常被科幻電影扭曲為終極形態——既能即時翻譯、AR導航,又能監測健康、投影電影,且續航長達一週、重量輕如羽毛。但現實是,當前供應鏈技術(芯片、電池、傳感器)均圍繞手機設計,難以滿足眼鏡形態的極致需求。

管理用户預期,成為廠商的必修課。

小米的策略是漸進式創新:初代產品聚焦第一視角交互AI感官延伸等差異化價值,強調比傳統眼鏡多一雙眼睛、多一隻耳朵,而非對標科幻設備;通過迭代逐步優化續航、重量等短板,最終接近終極形態。

這種小步快跑的節奏,既避免了技術超前陷阱,又通過持續迭代維持用户新鮮感。

從大眾市場到長尾需求,當巨頭在消費級市場廝殺時,創業公司正通過垂直領域深耕開闢新賽道。

醫療場景中,為醫生設計的AI眼鏡可內置AI診斷輔助功能,即時分析影像、提示風險;工業場景中,為工人提供的眼鏡能實現即時翻譯、操作指導,甚至通過AR標註解決設備故障;户外場景中,針對運動人羣的防水、防摔設計,或為老年人添加緊急呼叫功能…這些定製化需求,往往能繞過與大廠的正面競爭,通過小場景、高黏性建立競爭優勢。

AI眼鏡的終極形態不是一副眼鏡,而是無數副眼鏡——每副眼鏡解決一個具體問題,共同構成用户的AI感官網絡。

總之,AI眼鏡的賽道,註定是一場馬拉松。最先出發的未必笑到最後。從創業公司到巨頭,每一次突破都在揭示:創新是對用户需求的洞察,是對現實的超越。

—END—

本文為零態 LT 原創,未經允許,請勿轉載

原文鏈接:https://mp.weixin.qq.com/s/pCckhg1h4G5ELWT0GMXJLA