總資產4.79萬億反超北京銀行,葛仁餘治下、江蘇銀行日賺1.1億_風聞

闻道商业-闻道商业官方账号-闻道商业官方账号。闻道创客故事,探寻企业价值!09-08 13:45

城商行的“王座”,換人了。

8月底,江蘇銀行公佈中報:截至2025年6月末,資產總額4.79萬億元,較上年末增加約8365億元,增幅21.16%。

至此,江蘇銀行正式完成對北京銀行的全面反超,坐上城商行頭把交椅。

過去數年裏,江蘇銀行先是在2021年首次超越上海銀行,躋身為城商行老二;此後繼續快速擴表,不斷拉近與領頭羊北京銀行的距離,到今年中期一舉登頂。

01 放貸生猛,對公貸款四年翻倍

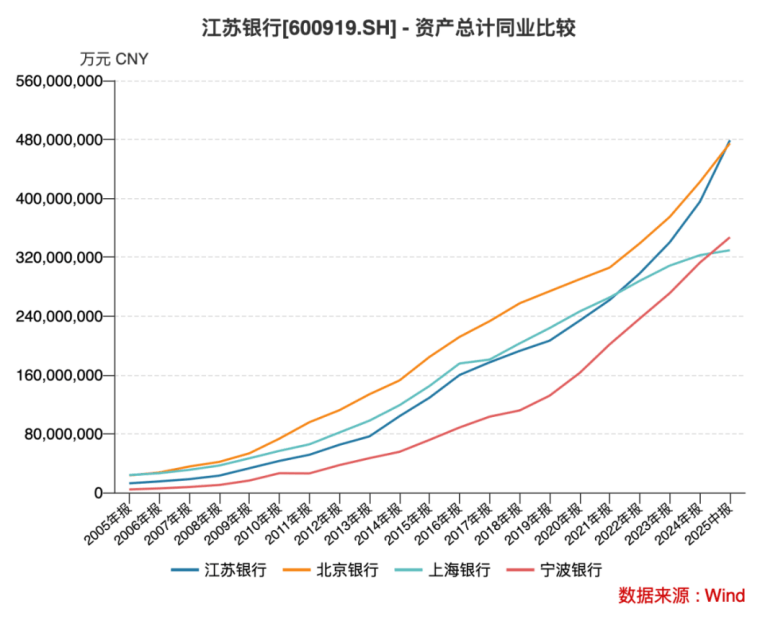

截至2025年6月末,江蘇銀行資產總額4.79萬億元,北京銀行為4.75萬億元,前者以0.04萬億的優勢,最終取代了後者城商行榜首的位置。

草蛇灰線,伏脈千里。回撥時間軸,江蘇銀行自2016年登陸上交所,便逐漸展現出後來居上的潛力。

2020年末,江蘇銀行資產總額2.34萬億元,北京銀行為2.9萬億元,相差0.56萬億元。

之後三年,江蘇銀行加快節奏:到2023年上半年末,差距收窄至0.34萬億元;2024年上半年末,進一步縮小至0.17萬億元。

簡單計算,2020年末-2024年末,江蘇銀行資產總額從2.34萬億元膨脹到3.95萬億元,四年增長了69%。

江蘇銀行的逆襲並非偶然。就生長土壤來説,其所處經濟大省,GDP總量長期位列全國第二,各行各業都有大量“毛細血管”、信貸資源極為豐富。

可以説,江蘇銀行自問世便坐擁天時、地利,剩下的就靠自己修煉了。

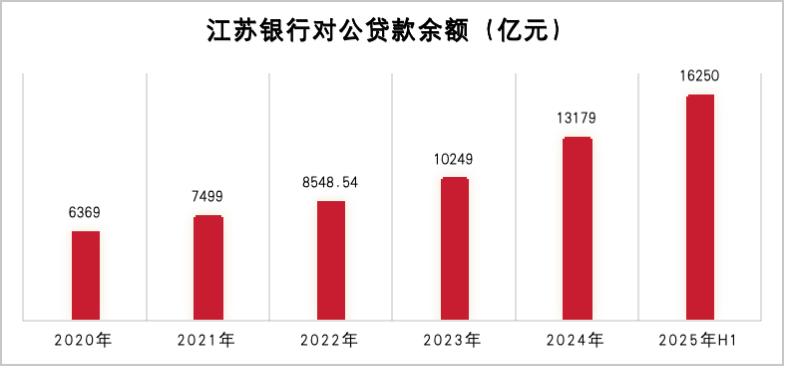

拆解報表可見,江蘇銀行這些年放貸生猛,主要集中在對公貸款上。

數據來源:江蘇銀行財報等

2020年末-2024年末,江蘇銀行的對公貸款餘額從6369億元攀升到13179 億元,四年增長一倍還多。

而截至2025年6月末,對公貸款餘額達到16250億元,較上年末增加3000多億元,增幅23.30%,佔比接近7成。此間,租賃和商務服務業放貸餘額達到4455 億元、同比激增33.6%,佔比升至18.33%。

對公放貸駛入“快車道”,是江蘇銀行做大資產總額的核心動能,也為“新王”登基鋪就了最關鍵的一程。

同時,應時應勢地調整資金配置方向,既強化盈利能力,又為資產總額添磚加瓦。截至2025年6月末,江蘇銀行衍生及金融投資餘額,現金及存放中央銀行款項,同業資產分別為1887.8億元、1961億元、2839億元,對比上年末,增幅高達23.10%、37.80%、41.95%。

光大證券金融業首席分析師王一峯認為,江蘇銀行同業拆出、買入返售等同業資產擴張提速,債券投資力度加大,對擴表形成有力支撐。

總之,多管齊下的舉措,尤其視對公貸款為“勝負手”,讓江蘇銀行規模邁上新台階。

反饋到資本市場,今年以來,該行股價接連創出歷史新高,按照9月5日的收盤價計,總市值接近2000億元,同樣在城商行賽道遙遙領先。

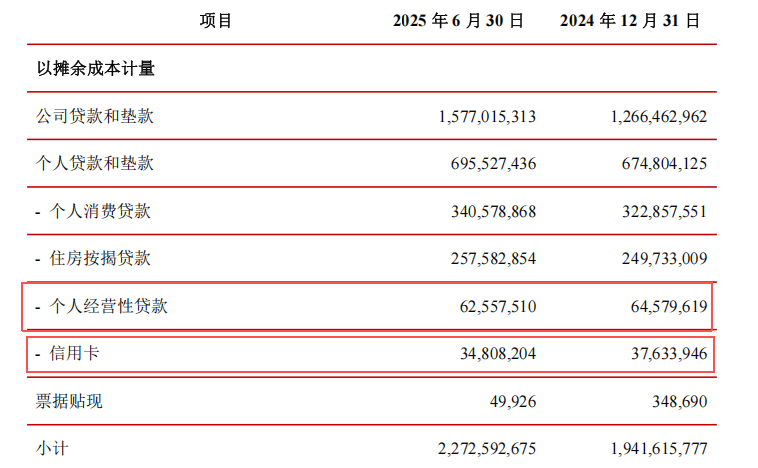

不過,在硬幣的另一面,或許是過分重視B端客户,導致江蘇銀行面向個人的零售貸款相對孱弱。

財報顯示,截至2025年6月末,江蘇銀行零售貸款餘額6955億元,僅較上年末增加207億元,增幅也放緩到3.07%,佔比不足30%。

其中,個人經營性貸款餘額和信用卡餘額分別較上年末降低3.1%、7.5%,成為零售貸款的短板。

圖源:江蘇銀行財報

往前回溯,2020年末-2024年末,江蘇銀行零售貸款餘額從4699億元擴大到6748億元,期間複合增速約9.47%,顯著低於對公貸款投放速度。

同業PK,截至2025年6月末,北京銀行零售貸款餘額7160.91億元,“舊王”仍舊把持城商行首席。

02 全面封王,江蘇銀行日賺1.1億

狂飆的資產總額和對公貸款,助推江蘇銀行的業績竿頭直上。

拉長視線,2020年-2024年,江蘇銀行的營收從520.3億元壯大到808.2億元,歸母淨利潤從150.7億元抬升到318.4億元。

2025年上半年(報告期),江蘇銀行的盈利能力再上台階:營收448.6億元,同比增長7.78%;歸母淨利潤201.7億元,同比增長8.05%。日創收2.5億元,日創利1.12億,前首富口中的“小目標”江蘇銀行輕鬆拿捏。

橫向比較,同期寧波銀行、北京銀行、上海銀行的營收分別為371.6億元、362.2億元、273.4億元,對應歸母淨利潤為147.7億元、150.5億元、132.3億元。

換言之,截至2025年6月底,江蘇銀行在營收、利潤、資產規模三個核心指標,都拿下了城商行第一。

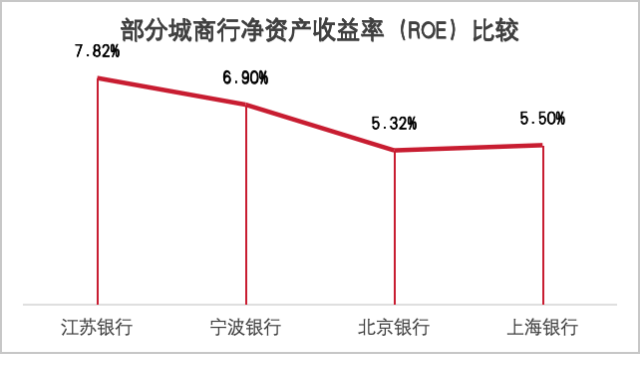

憑藉硬核實力,江蘇銀行不僅以總產總額博得城商行頭籌,還是賽道里當之無愧的最強“吸金王”,2025年上半年ROE(加權)7.82%,比寧波銀行高0.92個百分點,比北京銀行高2.5個百分點,比上海銀行高2.32個百分點。

數據來源:東方財富

日賺上億背後,是江蘇銀行利息淨收入的逆勢爆發。

報告期內,江蘇銀行利息淨收入329.39 億元,較上年同期增加52.83億元,增幅19.10%,佔比73.4%。而就該項指標,行業已連續多年呈現出“漲不動”的態勢。

深入到利息淨收入的定價根基,即淨息差,江蘇銀行為1.78%,比之上年同期的1.9%,抹掉了0.12個百分點,但仍然跑贏大盤。

據國家金融監管總局公佈的數據,商業銀行的淨息差已經從2020年末的2.1%下行至2024年末的1.52%,今年二季度末為1.42%。

但東邊亮了西邊暗,本期江蘇銀行的非息收入沒跟上。

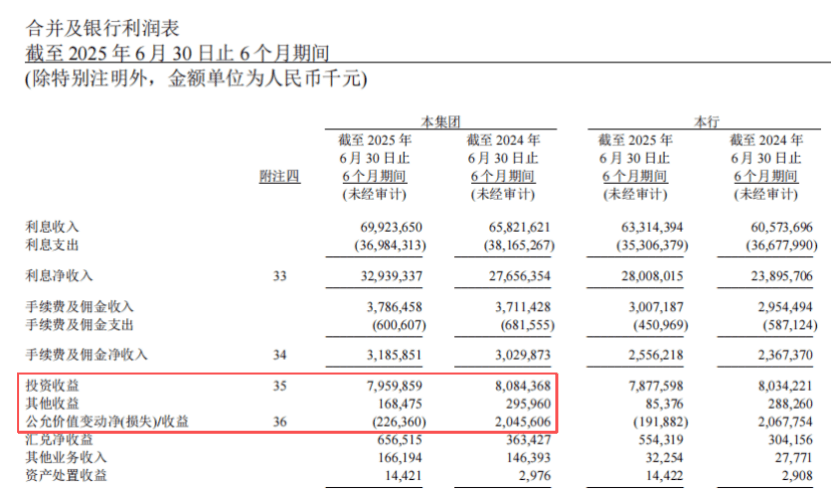

雖然其沒有披露非息收入的情況,但銀河證券研報指出,2025年上半年,該行非利息收入為119.25億元,較上年同期減少約20.25億元,降幅14.63%。

其中,手續費及佣金淨收入(中收)為31.86億元,同比增長5.15%;受債市回調影響,包括投資收益和公允價值變動損益在內的其他非息收入為87.39億元,同比下降20.11%。

圖源:江蘇銀行財報

具體而言,2025年上半年,江蘇銀行的投資收益和公允價值變動損益分別為79.6億元、-2.26億元,均較上年同期萎縮,特別是公允價值變動損益由盈轉虧,對業績造成拖累。

好在,得益於淨利息收入這塊“壓艙石”的力量,江蘇銀行還是穩住了大局。

03 “新王”的另一面

自葛仁餘2023年擔任董事長,江蘇銀行便在籌謀城商行“一哥”的寶座。

財報顯示,2023年末至2025年6月末的各期,江蘇銀行不良貸款率分別為0.89%、0.89%、0.84%,均低至1%以下;撥備覆蓋率389.53%、350.10%、331.02%,均維持在300%以上。

對照行業情況,於今年二季度末,商業銀行不良貸款率為1.49%,撥備覆蓋率為211.97%。

但不容忽視的是,儘管江蘇銀行的撥備覆蓋率仍屬高位,但逐年下滑的態勢。這説明資金“安全墊”變薄,當然也折射出,該行通過調節該指標來支撐淨利潤。

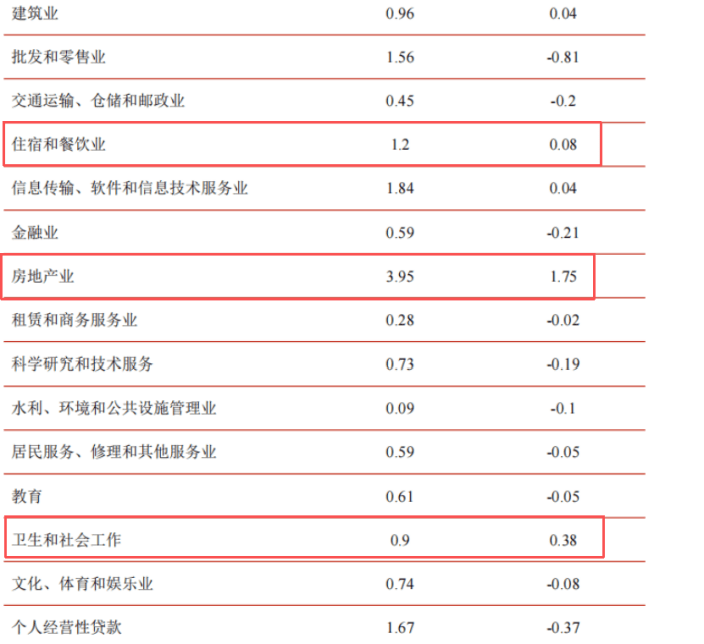

細分地看,江蘇銀行的資產質量亦非表象那般完美。

截至2025年6月末,江蘇銀行覆蓋的行業中,房地產業不良貸款率3.95%,較上年末上浮1.75%;住宿和餐飲業不良貸款率1.2%,較上年末上浮0.08%;衞生和社會工作不良貸款率0.9%,較上年末上浮0.38%。

圖源:江蘇銀行財報

這意味着,在通盤優化的背景下,江蘇銀行局部的不良貸款率在惡化。

此外,依賴對公貸款拉動的“重資本”模式,正加速消耗江蘇銀行的資本金。

截至2025年月末,江蘇銀行的資本充足率12.36%,一級資本充足率11.17%、核心一級資本充足率8.49%,較上末分別下降0.63個百分點、0.65個百分點、0.63個百分點。

圖源:江蘇銀行財報

相比行業,二季度末商業銀行的資本充足率、一級資本充足率、核心一級資本充足率分別為15.58%、12.46%、10.93%;在A股17家上市城商行中,江蘇銀行的資本充足指標墊底。

對此,該行不得不借助發行債券、債轉股、定增等外源方式,疊加內生利潤積累的“兩手抓”,來緩解資本金壓力。

一方面,外源式補充。

wind終端統計,2022年至2024年,江蘇銀行發債規模超過了3萬億元,在城商行中排名第一。

進入2025年,江蘇銀行依然發債忙,相繼在4月、6月完成200億元、100億元無固定期限資本債券(永續債)的發行工作。

旗下子公司蘇銀金租也同步發行了三年期三農專項金融債,票面年利率1.85%,每年付息一次。

財報顯示,2025年上半年,江蘇銀行籌資活動產生的現金流量淨額達到驚人的1376億元,較上年的同期806.7億元,淨增約570億元。

另一方面,利潤內生積累,大白話就是多賺錢。

2025年中期業績説明會上,江蘇銀行行長袁軍表示,將着重推動資產結構優化,保持利潤穩定內生積累,確保資本充足率達標趨優。

對江蘇銀行來説,若想繼續靠對公貸款的高歌猛進來驅動自身高成長,就必須正視一個前提:必須要有充足的資本金做保障。

站位中長視角,江蘇銀行“一條腿”格外粗壯的結構,亦隱含着某種挑戰。這種重資產模式,也會持續拷問企業的資本金。

部分數據源自天眼查等