隆基綠能營收下滑虧損大幅收窄:毛利率轉負,被券商下調盈利預測_風聞

港湾商业观察-港湾商业观察官方账号-09-08 14:07

《港灣商業觀察》王璐

面對上半年虧損的現狀,隆基綠能(601012.SH)董事長、總經理鍾寶申在9月1日表示:“今年第四季度將實現盈虧平衡,公司對這個目標充滿信心。”

在當天的投資者交流活動上,隆基綠能表示,公司希望能夠在今年第四季度實現主營業務毛利和費用持平。公司將通過提升產品毛利和降低費用推動經營情況改善。目前費用雖已進入到平穩階段,但是公司會努力降低,預計降幅有限。另外隨着BC產能的持續增加,每個季度BC產品的銷售佔比會顯著提升,推動公司平均毛利率水平改善。

營收下滑,虧損大幅收窄

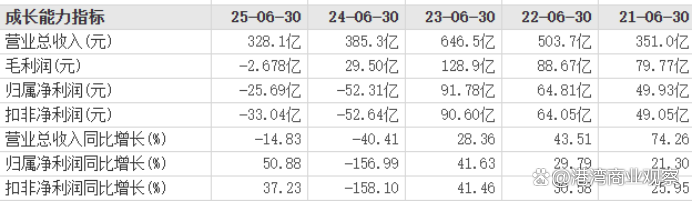

上半年虧損收窄無疑是個好消息。今年上半年,隆基綠能實現營業收入328.13億元,同比下降14.83%;歸母淨利潤為-25.69億元,同比增長51.00%;扣非歸母淨利潤為-33.04億元,同比增長37.23%;基本每股收益-0.34元。

第二季度,公司實現營業收入191.61億元,環比增長約40%,歸母淨虧損11.33億元,環比收窄21%。

隆基綠能表示,今年上半年,受行業產品低價競爭影響,公司主營產品總體增量不增收,導致經營業績繼續虧損,但是受益於內部運營質量的改善,多項財務指標出現了顯著變化。其中公司期間費用和資產減值損失大幅下降,推動本期淨虧損同比收窄約51%,加權平均淨資產收益率同比增加3.39個百分點,經營性現金流淨額同比改善達92%。

據悉,今年上半年,隆基綠能實現硅片出貨量52.08GW(對外銷售24.72GW),電池組件出貨量41.85GW(其中組件出貨量39.57GW),但受光伏行業主要產品市場銷售價格跌破行業成本線的競爭環境影響,導致經營虧損、增量不增收。

根據國家能源局數據,2025年上半年國內光伏新增裝機212.21GW,同比增長107%,其中分佈式光伏裝機佔比53%。然而,從製造端來看,上半年國內光伏電池、組件產量增速降至15%以下,多晶硅、硅片產量出現負增長,產業鏈各環節價格在供需失衡的重壓下持續低迷,光伏行業仍處於全面虧損的局面。

拉長時間來看,光伏行業的週期性壓力不言而喻。從2017年到2024年,隆基綠能的業績持續高歌猛進。

2021年中報-2024年中報,隆基綠能實現營收分別為351.0億元、503.7億元、646.5億元以及385.3億元,同比增長分別為74.26%、43.51%、28.36%以及-40.41%;歸母淨利潤分別為49.93億元、64.81億元、91.78億元以及-52.31億元,同比增長分別為21.30%、29.79%、41.63%以及-156.99%。

毛利率為負,被券商下調盈利預測

與此同時,隆基綠能的毛利率也節節敗退,今年上半年也淪為負數。

2021年中報-2025年中報,公司毛利率分別為22.73%、17.60%、19.94%、7.66%以及-0.82%。

針對公司的發展前景,華安證券指出,上半年公司高價值HPBC2.0先進產能穩步爬坡,量產組件轉換效率高達24.8%,上半年出貨約4GW,暢銷至中國、歐洲、亞太、拉美、中東非等70多個國家或地區,基於產品技術的先進性,形成了差異化競爭優勢,引領行業高價值市場佈局。預計2025年末,通過技術升級,公司HPBC2.0電池高效產能佔比超過60%。面向高端分佈式市場,公司融合HIT高質量鈍化和BC工藝,創新開發併成功量產HIBC(高低温複合鈍化背接觸技術)組件,首次依託2382mm×1134mm黃金尺寸實現組件功率700W+,效率達到25.9%,成為全球效率最高的一款工業化光伏產品。

華安證券預計公司2025/2026/2027年實現收入676/723/742億元,同比-18.1%/+6.8%/+2.7%,預計實現歸母淨利潤-36/20/49億元(此前預計歸母淨利潤為-24/19/46億元,本次下調2025年盈利預測主要系光伏產業鏈價格下行,庫存減值影響利潤),同比+58.8%/+156.1%/+144.3%,對應當下-/66/27倍市盈率,維持“買入”評級。

華安證券給出的風險提示是,組件行業價格競爭超預期的風險、硅片及組件價格修復不及預期的風險、行業自律行為不及預期的風險、BC產品放量不及預期的風險。

東吳證券也表示,考慮行業競爭加劇,光伏組件價格下行,下調公司25-27年歸母淨利潤為-44.8/31.2/72.7億元(25-26年前值為33/49億元),同增48%/170%/133%,考慮公司BC量產穩步推進,財務健康程度行業領先,維持“買入”評級。

國金證券則認為,“反內卷”有望推動產業鏈價格及盈利修復,財務穩健保障穿越週期。6月底以來光伏行業“反內卷”紮實推進,多晶硅、硅片、電池片等多個環節價格已上漲,8月19日六部委聯合召開光伏產業座談會,相關光伏製造企業及發電企業參會,預計後續組件價格有望傳導上游漲幅、逐步覆蓋成本,帶動行業盈利修復。截至二季度末公司在手現金近500億元,資產負債率60.72%、有息負債率21.45%,債務壓力處於行業較低水平,保障公司穿越週期。

隆基綠能認為,從當前的時間節點來看,2026年光伏需求變化仍具有不確定性,主要是因為光伏市場一直呈現持續波動的特點。但是總體來説,預計將和今年維持接近的水平,要實現顯著增長,存在較大壓力。但同時也有着很多積極因素,特別是在全球缺電和電力欠發達地區,光伏需求非常旺盛,增量非常明顯;而中國、歐洲及美國這些較大市場的總體需求將處於偏平穩的狀態。(港灣財經出品)