眾安貸給借款人隱匿“加塞”會員權益,綜合年化成本高達147%_風聞

财经三剑客-15小时前

在金融科技迅猛發展的當下,助貸業務作為連接借款人與資金方的重要橋樑,本應發揮着促進資金高效流通、服務實體經濟的積極作用。然而,眾安貸這一合作20多家金融機構的助貸平台,卻因隱匿收費、變相突破利率紅線以及合規性存疑等問題,陷入了輿論的風暴眼。

《關於加強商業銀行互聯網助貸業務管理提升金融服務質效的通知》(金規〔2025〕9號)明確要求,商業銀行需向借款人充分披露貸款主體、年化利率、增信服務機構、增信服務費率、年化綜合融資成本及違約後可能產生的各項息費等關鍵信息,並嚴禁收取未披露的費用。然而,眾安貸卻在此規定上玩起了“貓膩”。

眾安貸通過極為隱匿的方式,向借款人收取每月199元的“優悦通道”連續包月費用。在借款流程中,借款人無需主動勾選任何選項,只需點擊“借錢”按鈕,便會被自動納入“優悦通道”,並承擔這筆額外費用。這一費用不僅未在借款前明確告知,更未被計入借款人的綜合成本中,導致借款人實際承擔的綜合年化成本遠超24%的紅線。

小編實測發現,在最終提交“借錢”的頁面,確實有一個“優悦通道”。如果用户填寫好借款數額和收款賬户後,無需再做任何勾選,只要再點擊“借錢”,便會被眾安貸通過優悦通道下款。

頁面介紹,“優悦通道”提供“超值生活禮包”和“專屬資金通道”服務。詳情頁面顯示,這一通道提供“息費折扣”“生活禮包”和VIP客服特權服務。“息費折扣”僅表示無使用次數限制,但未説明折扣到底是多少。

“生活禮包”介紹,該禮包包含試聽影音、高端商旅、健康體檢、家政保潔等特權,最高可省734元,但因多個特權沒有詳細介紹,且部分特權還需要附加條件,顯得十分雞肋。

以小編的實測為例,借款3000元分6期還款,若通過“優悦通道”借款,在加入每月199元的會員費後,還款計劃為前五期每期均為734.87元,第六期為734.86元,合計應還總額為4409.21元,按照IRR公式計算,小編承擔的年化成本高達147%。

如果借12期,還款計劃則為前11期482.56元,第12期為482.63元,合計總還款額5790.79元,按照IRR公式計算,小編承擔的年化成本則高達143%。如此高昂的借貸成本,無疑是對借款人權益的嚴重侵害。

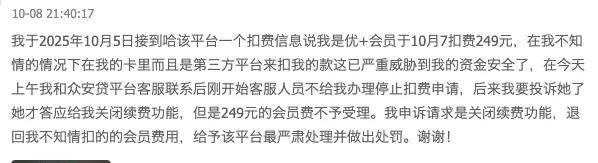

在黑貓投訴上,就有不少用户反映,在借款後發現被莫名收取了會員費。一名用户在10月19日稱,“眾安貸有隱藏消費,強制開通隱藏會員優悦卡199元,望取消會員。”

對於這個優悦卡,一名於2025年10月1日借款的借款人也直接指出,“眾安貸借款無辜扣費(優越卡),借款頁面沒有顯示自主勾選優越卡”。

根據不同人的投訴,扣除會員費的標準也不盡相同。10月8日有用户投訴,“我於2025年10月5日接到哈該平台一個扣費信息,説我是優+會員於10月7扣費249元,在我不知情的情況下在我的卡里而且是第三方平台來扣我的款,在今天上午我和眾安貸平台客服聯繫後,剛開始客服人員不給我辦理停止扣費申請,後來我要投訴她了她才答應給我關閉續費功能,但是249元的會員費不予受理。”

除了隱匿的會員費,眾安貸還通過保費這一形式變相突破利率紅線。與眾安貸合作的金融機構中,部分機構在提供貸款時並不收取保費,但利息相對較高;而另一些機構則通過收取高額保費來降低表面利息,實則將綜合成本推高至24%以上。

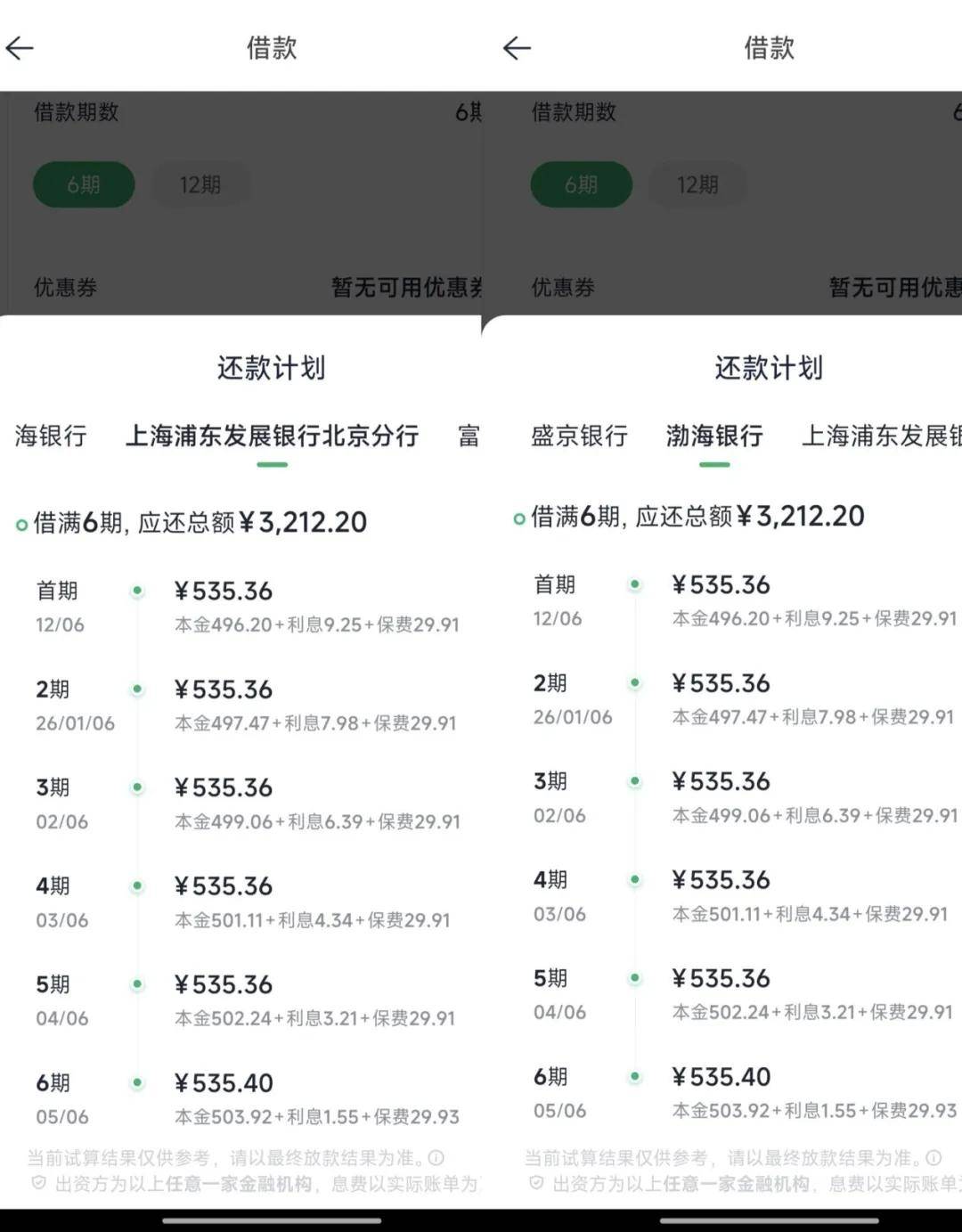

還款計劃顯示,借款3000元,分6期還,通過振興銀行和江蘇銀行借款不收取保費,但利息要高,還款總額分別為3215.21元和3213.47元,利息總額分別為215.21元和213.47元。南京銀行、浦發銀行北京分行和渤海銀行的總還款額均為3212.2元,6期的利息總和分別為30.95元、32.72元和32.72元,相應6期保費總和分別為181.25元、179.48元和179.48元,保費總額分別是利息總額的約5.9倍、5.5倍和5.5倍。

6期期限,中誠信託的還款總額為3212.2元,利息總額為133.68元,擔保費總額為78.52元。

如果分12期還,通過振興銀行和江蘇銀行借款同樣不收取保費,南京銀行、浦發銀行北京分行和渤海銀行的還款總額為3402.79元,利息總額分別為57.79元、61.13元和61.13元,保費合計分別為345元、341.66元和341.66元,保費總額分別是利息總額的約6倍、5.6倍和5.6倍。

12期期限,中誠信託的還款總額為3402.79元,利息總額為252元,擔保費總額為150.79元。這種通過保費形式變相收取高額利息的做法,不僅違背了助貸新規的精神,也嚴重損害了借款人的利益。

助貸新規的出台,旨在規範互聯網助貸業務,保護借款人權益。然而,眾安貸所採用的“24%+權益”模式,卻因其合規性存疑而備受爭議。

原銀保監會曾明確禁止發放無指定用途貸款或以提供服務、銷售商品為名實際收取高額利息(費用)變相發放貸款的行為。而眾安貸通過隱匿收費和變相突破利率紅線的做法,無疑與這一規定背道而馳。此外,監管部門也對會員權益類產品進行了嚴格排查,要求自查是否存在虛假宣傳、質價不符、不合理收費等問題,並明確在計算借款人綜合融資成本時需將權益收費統計在內。

儘管多家消金持牌機構已根據監管要求下架了權益類產品,但眾安貸卻依然我行我素,繼續通過隱匿收費和變相突破利率紅線的方式牟取暴利。這種無視監管規定、漠視借款人權益的行為,無疑加劇了其合規性風險。

眾安貸的案例為整個助貸行業敲響了警鐘。在監管重拳出擊的背景下,助貸業務必須迴歸本源,嚴格遵守相關法律法規和監管要求。平台運營機構應加強自律管理,審慎制定准入標準,有效實施盡職調查,確保合作機構的合規性和業務操作的透明度。

同時,借款人也應提高警惕,增強自我保護意識。在申請貸款時,務必仔細閲讀合同條款和費用説明,避免陷入隱匿收費和變相高息的陷阱。對於發現的違規行為,應及時向監管部門舉報,共同維護一個公平、透明、健康的助貸市場環境。

眾安貸的隱匿收費與合規爭議,不僅暴露了其在業務操作中的諸多問題,也引發了業界對助貸業務未來發展的深刻思考。在監管日益嚴格的背景下,助貸業務必須走合規發展之路,才能真正實現可持續發展。