星瞰IPO | 南華期貨衝刺“A+H”:利息依賴下的增長隱憂_風聞

星岛财经-14小时前

《星島》記者 葉紫 上海報道

南華期貨(603093.SH)正在加快赴港上市,近日向港交所二次遞交申請。

此前的9月份,公司已獲中國證監會出具的境外發行上市備案通知書,掃清了境內監管障礙。

若上市成功,其將成為繼弘業期貨之後,國內第二家“A+H”上市期貨公司。

不過,這一預期並未對其A股股價起到提振作用,更新招股書以來,走勢持續陰跌,在11月7日觸及近半年低點後,才在11月10日整個期貨板塊上漲的情況下報收於20.26元/股,總市值現為123.60億元。

二度衝刺港股市場

南華期貨來頭不小,尤其在“非金融機構系”期貨公司中,是當之無愧的老大。

根據弗若斯特沙利文報告,按2024年總收入計,南華期貨在國內所有期貨公司中排名第八,在所有非金融機構相關期貨公司中排名第一;而按2024年淨資產收益率(ROE)計,在國內所有期貨公司中排名第二。

南華期貨成立於1996年,並不是最早的一批,但其資本化佈局卻是下手較早的,為國內首家登陸A股市場的期貨公司,2019年8月30日在上交所上市。

它的H股上市計劃其實也已醖釀多時,今年1月20日對外公告,並於4月17日向港交所遞交了上市申請。

此次遞表是繼上次申請材料失效後的再次提交,鑑於證監會上市備案通知書的相關規定,其需要在明年9月前完成發行上市。

公開資料顯示,南華期貨擬發行不超過1.24億股境外上市普通股,並在香港聯交所主板上市,獨家保薦人為中信證券。

值得一提的是,近十年來,國內期貨公司赴港上市一直處於空窗期。目前港股市場僅有兩隻期貨股:一隻是2015年7月上市的中泰期貨(01461.HK);另一隻是2015年12月上市的弘業期貨(03678.HK)。

但二者境遇並不樂觀,均長期處於流動性低、估值承壓的窘境。中泰期貨已淪為“仙股”多時;弘業期貨H股價格亦遠低於A股,價差峯值曾超過17倍。

那麼,南華期貨此番衝擊港股又將面臨怎樣的考驗?其能否打破港股投資者對期貨股的刻板印象?目前仍是未知數。

境外業務****增長與風險並存

南華期貨赴港上市的最大動力應與其業務結構有關,境外業務已成為其最亮眼的標籤。

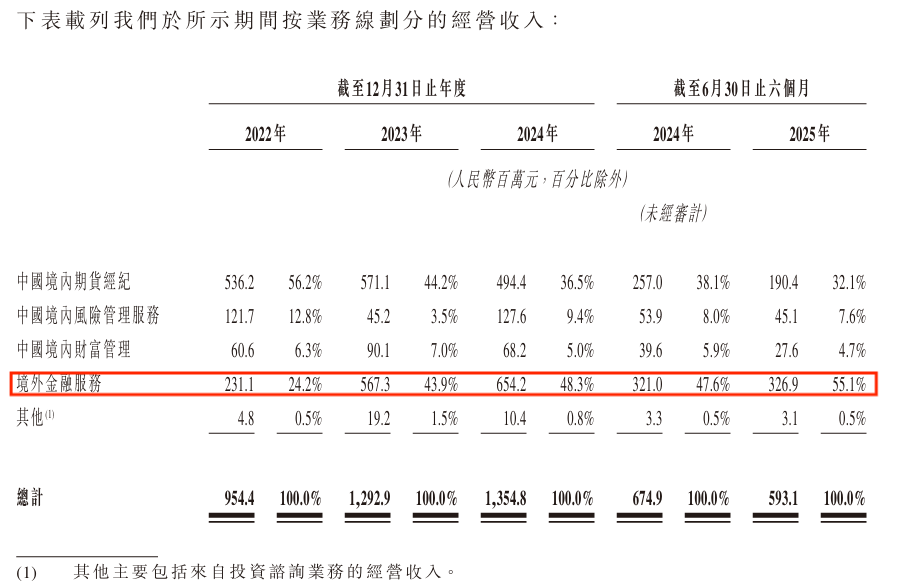

根據弗若斯特沙利文報告,公司2023年和2024年的境外收入均在中國期貨公司中排名第一。2024年,南華期貨境外業務營收6.54億元,較2023年增長15.32%;2025年上半年,繼續同比增長1.8%至3.27億元,已佔公司總營收比重的55.1%,實質性撐起南華期貨業績的半壁江山。

▲南華期貨招股書截圖

招股書顯示,南華期貨境外業務覆蓋亞洲、北美及歐洲,可提供全天候的跨市場交易服務,擁有包括CME集團、LME、港交所、新交所等在內的16個境外交易所會員資質和13個清算席位。橫華國際為其開展境外金融服務業務的主要平台。

南華期貨直言,此次H股上市也是為了發展境外業務,擬將全部募集資金撥歸橫華國際,用於強化境外持牌附屬公司的資本基礎。

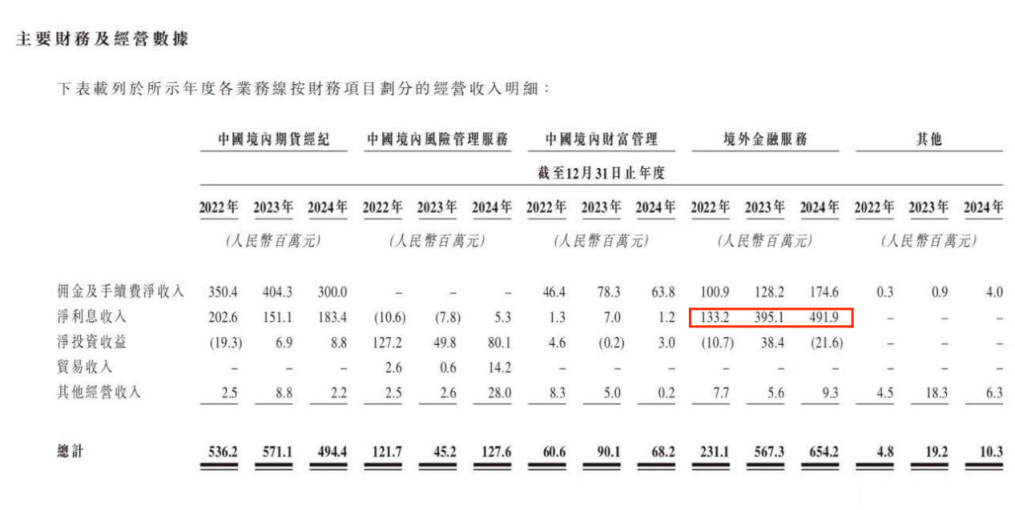

然而,透過招股書的數據不難發現,公司境外業務的繁榮與外部利率環境高度相關。2022年-2024年,公司境外金融服務業務中淨利息收入從1.33億元激增至4.92億元,增長幅度約270%,特別是2023年相比2022年增長了196.62%。

淨利息收入佔境外收入的比例,也從2022年為57.64%增加至2024年的75.19%。

▲南華期貨招股書截圖

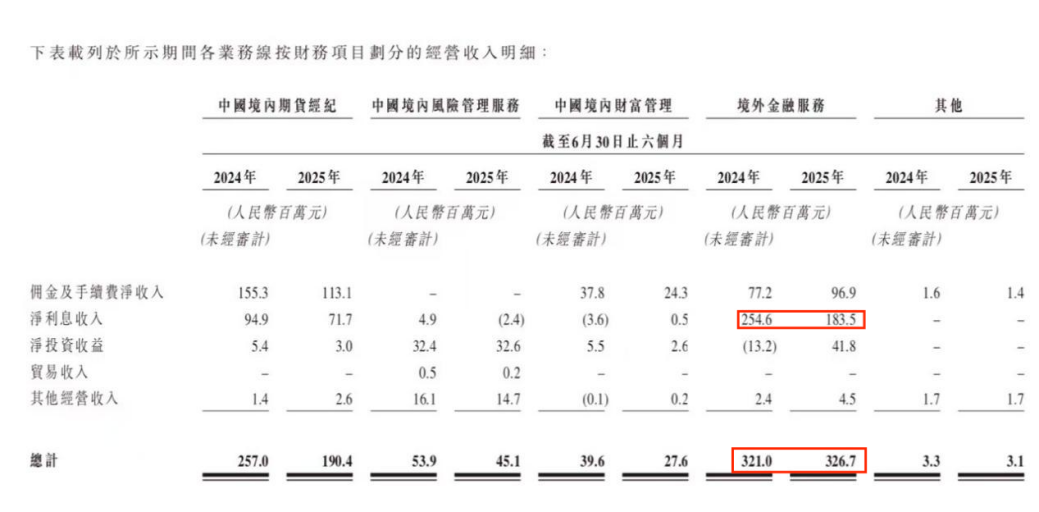

自2024年9月降息啓動後,這一“紅利”即現明顯消退跡象。2025年上半年,境外淨利息收入已降至1.84億元,同比降幅27.93%。若全球利率繼續下行,其境外業務的增長動力將面臨嚴峻考驗。

此外,地緣政治衝突與境外監管合規風險如影隨形。招股書披露,其境外子公司曾因保證金問題被香港期貨結算機構處罰。隨着公司進一步向海外擴張,匯率波動、跨境監管摩擦等不確定性可能持續放大。

▲南華期貨招股書截圖

境內業務競爭激烈陷困局

與境外業務高歌猛進形成鮮明對比的是,南華期貨的境內業務正陷入增長困境。

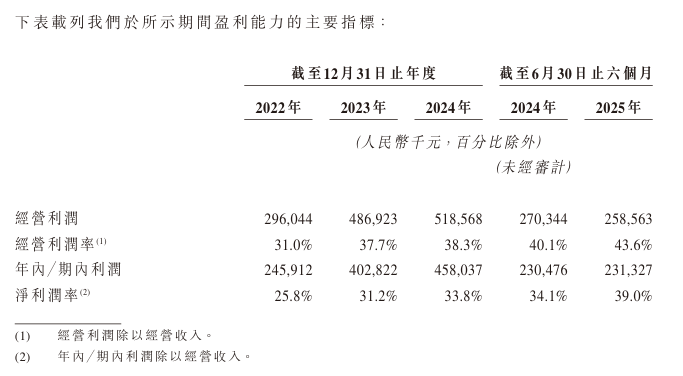

招股書顯示,2022年-2024年,南華期貨營業收入分別為9.54億元、12.93億元、13.55億元,複合年增長率為16.67%;淨利潤趨勢更好,同期分別為2.46億元、4.03億元、4.58億元,複合年增長率為36.5%。

但今年上半年卻有了不一樣的勢頭,經營收入為5.93億元,同比下滑12.12%;淨利潤為2.31億元,同比微增0.37%。

▲南華期貨招股書截圖

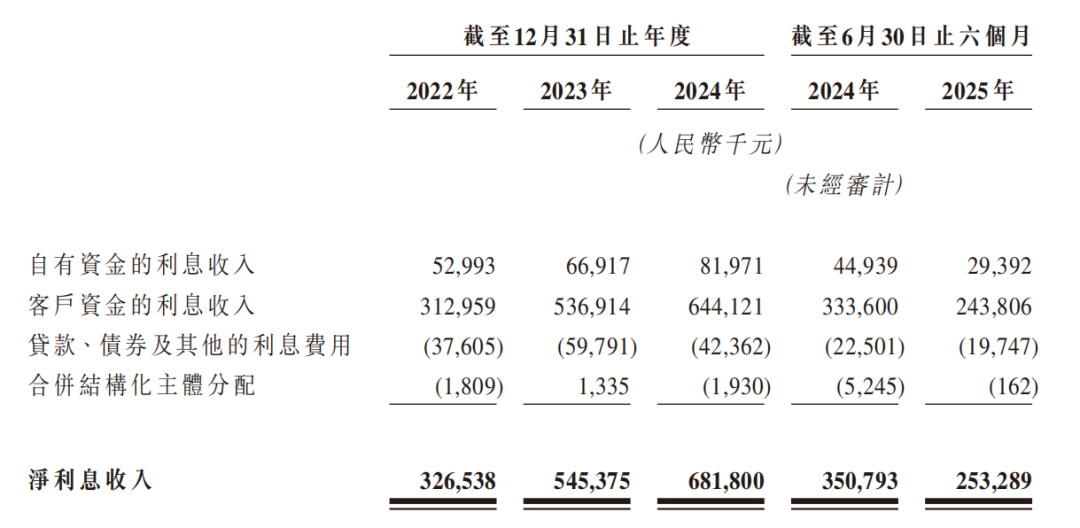

且淨利息收入持續佔比較高,2022年-2024年及2025年上半年,公司淨利息收入分別為3.27億元、5.45億元、6.82億元、2.53億元,分別佔同期經營收入的34.2%、42.2%、50.3%及42.7%。其中,客户資金的利息收入又是淨利息收入的最大組成部分,同期佔比分別為95.8%、98.4%、94.5%及96.3%。

▲南華期貨招股書截圖

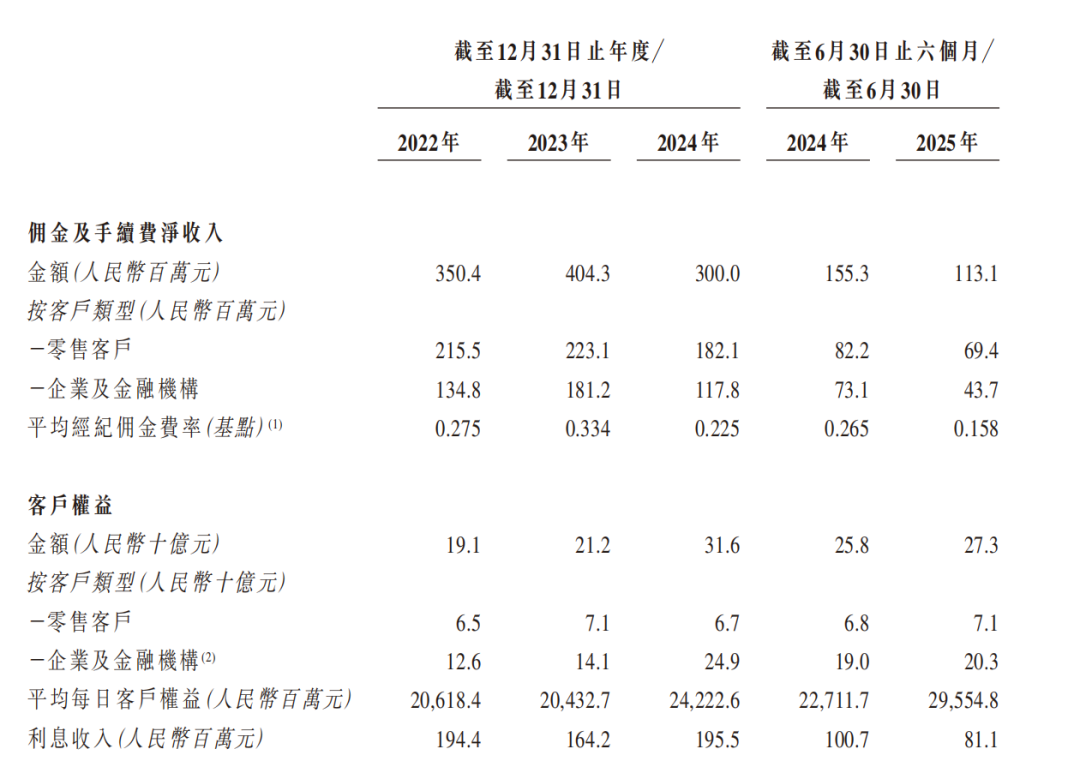

此外,截至2022年底和2024年底,儘管公司境內經紀業務登記客户數量從107797個穩步增長至124043個,進而到今年6月底,增長至126949個,但其境內期貨經紀業務的佣金淨收入卻從3.50億元下滑至3.00億元,今年上半年為1.13億元,呈現出明顯的“量增價減”態勢。

這一悖論背後的根本原因,是行業競爭加劇導致的佣金費率持續下滑。

數據顯示,南華期貨境內期貨經紀業務的平均佣金費率已從2022年底的0.275基點降至2024年底的0.225基點,降幅接近20%,而截至今年6月末,更是降至0.158基點。

▲南華期貨招股書截圖

此外,其地域依賴較強,據招股書,南華期貨大部分期貨經紀佣金收入來自浙江省、廣東省及上海市的業務。儘管今年上半年比例有所下降,但仍達到56.9%。

日前,南華期貨A股披露了2025年三季報,拋開受會計準則變更影響,按可比口徑計算,其營收實際同比下降8.3%;歸母淨利潤同比下降1.9%。其中,第三季度實現歸母淨利潤1.20億元,同比下降6.2%,環比下降17.4%。創新業務尚未形成規模效應。

南華期貨的H股征程,也將是考驗其業績成色和發展前景的試金石,市場會對這家知名的期貨公司如何定價,且行且看。