民生銀行三季報:營收“止跌”,淨利潤等待“回血”_風聞

节点财经-节点财经官方账号-专注价值发掘,聚焦增长节点13小时前

文 / 董軒

來源 / 節點財經

民生銀行上演了一出“禍不單行”。

一方面,山姆換帥引發的漣漪,殃及民生銀行。

近期,山姆App內大量商品首圖,從簡潔的實拍圖變成了精修“藝術照”,招致消費者的差評“刷屏”,一些人甚至萌生退卡念頭。

部分因為種種優惠福利,辦了民生銀行和山姆聯名信用卡的人,也陷入了糾結:每月最高300元的返利,到底是不是雞肋?尚未辦卡的人,則在心裏不斷敲“退堂鼓”。

圖源:民生銀行

事實上,基於山姆優質的用户、龐大的交易金額,以及品牌影響力等因素,民生銀行之外,交行、中信、招行等選手,都曾和山姆結成“搭子”,開展互惠互利的活動。

不過,這種“抱大腿”的展業方式,也讓銀行變得對山姆更加依賴,但凡對方有一絲風吹草動,自身就可能受到衝擊。

另一方面,10月底,由於多業務違規,民生銀行遭監管重罰5865萬元。

以上種種,對原本就承壓的民生銀行來説,猶如“精準補刀”。

一、營收“止跌”,淨利潤等待“回血”

2025年前三季度,民生銀行交出一份“營增利減”的“成績單”:營收1085.09億元,較上年同期增加22億元,增幅6.74%;歸母淨利潤達285.42億元,較上年同期減少10.5億元,降幅6.38%。

拉長視線看,2021年-2024年各期前三季度,民生銀行的營收同比增速分別為-8.85%、-16.87%、-2.11%、-4.37%,本期首次轉正;對比此前巔峯1433億元,及至2025年前三季度,民生銀行的營收已縮水近350億元。

雖然營收略微回暖,但民生銀行的盈利能力仍未“支稜”起來。

2020年-2024年各期前三季度,民生銀行的歸母淨利潤均為下滑狀,本期依然未能扭轉趨勢;同時,自2024年以來,民生銀行已連續七個季度錄得歸母淨利潤“退坡”。

值得一提的是,面對市場利率波動、競爭加劇等挑戰,民生銀行在本期收穫了兩項關鍵指標改善:Q3淨息差環比提升0.03個百分點至1.42%,較前期有所修復;其也是股份行賽道里,淨息差逆勢上升的唯一選手。

針對民生銀行淨息差企穩回升的原因,中金公司在其研報中解釋為兩點:一是,受益於該行“大中小微客户一體化經營”、以及負債精細化管理成效的持續顯現;二是在規模端,民生銀行着重佈局供應鏈優質企業客羣,客羣結構和業務結構逐步優化。

得益於此,2025年前三季度,民生銀行實現利息淨收入755.10億元,較上年同期增加17.67億元,增幅2.40%。其中,日均生息資產增加516.39億元,增幅0.73%。

不過,放眼行業,民生銀行的淨息差仍處在低位。據《節點財經》瞭解,2025年前三季度,招商銀行、中信銀行、平安銀行、興業銀行、華夏銀行的淨息差均保持在1.5%以上,最高的招商銀行達到1.87%。

總的來講,民生銀行在2025年前三季度取得了營收止跌,淨息差收窄勢頭暫緩的階段成效,但遠沒有到“鬆口氣”的時候,業績承壓局面並未從根本上改觀。

二、不良率改善勢頭反覆

民生銀行的資產質量一直被外界“詬病”,2020年不良貸款率一度飆升1.82%,之後逐年好轉,2021年、2022年降至1.79%、1.68%,並繼續下行到2023年、2024年的1.48%、1.47%。

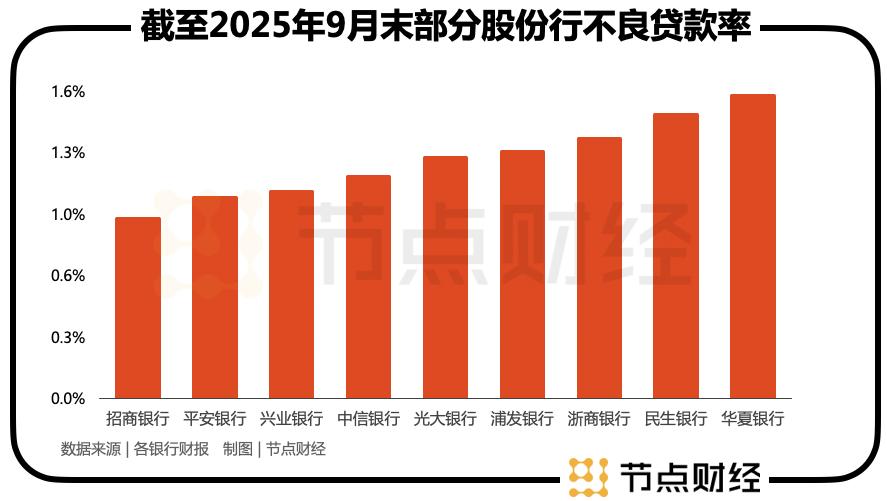

截至2025年9月末,民生銀行的不良貸款總額658.57億元,比上年末增加2.47億元;不良貸款率1.48%,比上年末微升0.01個百分點。

這一狀態反映出民生銀行的不良貸款率處在艱難的“築底”過程,改善勢頭“停滯”並出現反覆。

縱向對比,截至2025年9月末,招商銀行、中信銀行、平安銀行、興業銀行、光大銀行的不良貸款率分別為0.94%、1.16%、1.05%、1.08%、1.26%,民生銀行1.48%的水平位列股份行賽道前列,凸顯其風險管控壓力大於同業。

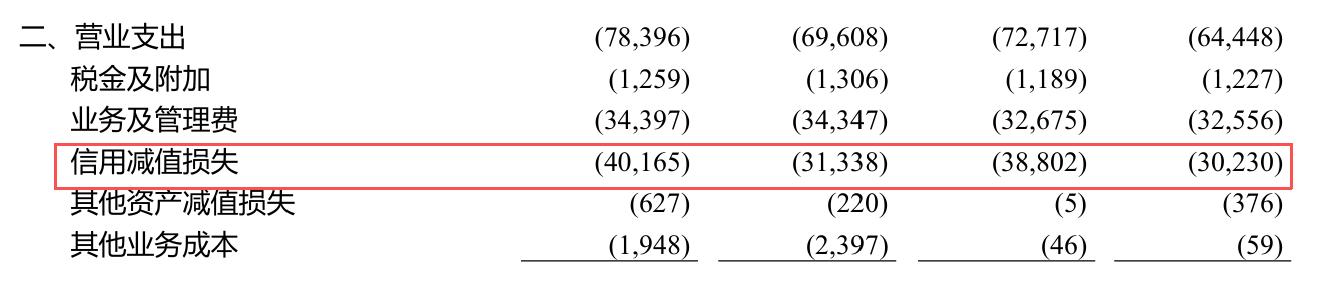

關於這點,從其信用減值損失的變化亦可見一斑。

2025年前三季度,民生銀行信用減值損失高達401.65億元,較上年同期猛增88.27億元,增幅28.17%,這也是造成公司業績增收不增利的主因。

圖源:民生銀行財報

而在硬幣的另一面,截至2025年9月末,民生銀行撥備覆蓋率143.00%,雖較上年末微增1.06個百分點,但遠低於行業180%-200%的均值。

較低的撥備覆蓋率意味着民生銀行的資金“安全墊”較薄,對未來不良風險的緩衝能力有限,也在一定程度上制約其利潤釋放空間。

對於信用減值損失增長及撥備覆蓋率未明顯提升的原因,民生銀行信貸管理部相關負責人解釋稱,其積極應對形勢變化,加大不良處置力度,貸款撥備消耗也同比有所增加。

三、合規問題頻發

資產質量的壓力也同步體現在民生銀行的內控層面。

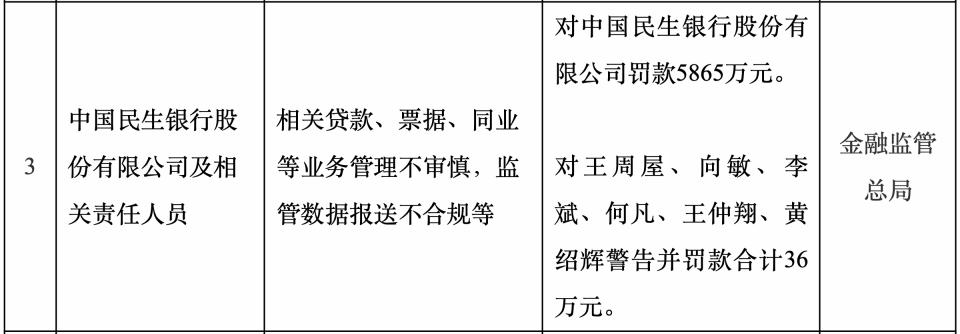

就在發佈業績報告的同日(10月31日),監管對民生銀行開出鉅額罰單。

國家金融監督管理總局的行政處罰公告顯示,因存在部分貸款、票據及同業業務管理不審慎,以及監管數據報送不合規等諸多問題,民生銀行被處以罰款5865萬元,相關責任人一併受到追責,被處以警告及合計36萬元的罰款。

圖源:國家金融監督管理總局官網

事實上,這並非民生銀行在2025年內收到的首張千萬級罰單。

今年1月,涉及違反賬户與清算管理、佔壓財政資金、未按規定履行客户身份識別義務、與身份不明客户交易等八項違法違規行為,民生銀行被央行予以警告,並沒收違法所得逾99萬元,罰款1705.5萬元。

此外,百萬級的罰單頻頻“砸”在民生銀行頭上。僅9月份,民生銀行便先後收到兩張罰單:一張來自國家金融監督管理總局,因其信息系統管控、軟件版本及生產運維管理存在漏洞,被罰590萬元;另一張則指向民生銀行廈門分行,因違反反假貨幣、數據安全、客户身份識別及賬户管理等多項規定,被央行處以警告、通報批評及合計約148萬元的罰款。

據《節點財經》粗略梳理,年初至今,民生銀行共收到來自央行、金監局等監管機構開出的罰單72張,累計罰沒金額近9500萬元。

圖源:企業預警通

從違規領域分佈看,信貸業務的違規行為最為突出,其次為反洗錢業務違規、數據報送與治理違規。

在《節點財經》看來,百萬級、千萬級的罰單接連不斷,可以視作是監管為民生銀行的資產質量壓力和合規經營提供的明確“註解”——其不良資產風險的背後,正是系統性、長期性的內控漏洞在作祟。資產質量是果,內控失效是因。

行文至此,民生銀行的困局已清晰可見:其正面臨業績承壓,資產質量改善乏力、內控漏洞頻遭重罰的多重壓力。若不能從內部強化風險管控、夯實內控體系,其業績復甦與市場信心的重建,恐怕仍將步履維艱,而外部合作方的一點“風吹草動”,也可能對其當前的復甦態勢產生不利影響。

*題圖由AI生成