老酒戰略失靈?捨得酒業在調整期的戰略搖擺_風聞

刻度财经-用刻度丈量商业文明的每一次演进。11小时前

出品:山西晚報·刻度財經

捨得酒業三季度營收淨利雙降,卻現電商、普酒逆勢增長。復星系入主後戰略搖擺,老酒故事難換動銷。

2025年中秋國慶旺季,白酒行業交出了十年來最慘淡的成績單,動銷同比下滑,婚宴場景白酒開瓶量減少,連飛天茅台市場價都跌破1800元市場價。

《刻度財經》深入研究發現,捨得酒業前三季度營收37.02億元同比下滑17%,淨利潤4.72億元同比暴跌29%,單三季度淨利潤僅0.29億元同比大幅下滑63%,但電商渠道卻錄得71.41%的逆勢高增,沱牌T68等普酒業務增長。

圖源:捨得酒業2025年三季度報告

更具諷刺意味的是,一邊是經銷商倉庫裏的品味捨得堆積難消,批價與零售價嚴重倒掛,渠道信心持續弱化,另一邊是公司8月底高調推出低度老酒捨得自在,9月聯動IP發佈小酒盲盒的破局。

復星系入主四年間,捨得經歷了20餘次高管變動,董事長兩年三易主,戰略從老酒高端化到普酒衝量,再到目前推行的全渠道擴張,看似動作頻頻,卻未能掩蓋核心矛盾。

當次高端市場加速出清,捨得的老酒故事為何難換動銷,頻繁的戰略轉向又是否能挽救其下滑頹勢?

01

庫存壓頂與利潤崩塌

2025年三季度,白酒行業的調整已從需求疲軟升級為渠道崩塌,而捨得酒業的業績表現,正是這場行業風暴中最脆弱的一面鏡子。核心財務指標的全面下滑,不僅反映出行業週期的衝擊,更暴露了公司戰略決策的深層失誤。

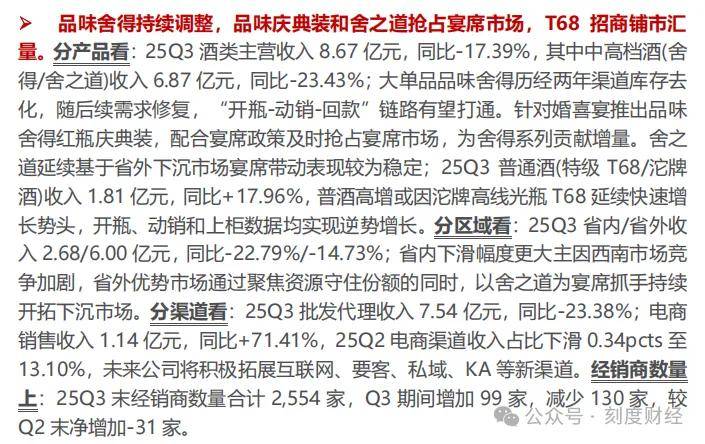

據華鑫證券分析,捨得酒業前三季度營業收入37.02億元同比下滑17.00%,單三季度營收10.00億元同比下滑16%,降幅較上半年進一步擴大,大幅跑輸白酒板塊5.5%的整體降幅,在次高端陣營中處於下游水平。營收下滑的核心癥結在於核心產品的動銷停滯,作為收入支柱的中高檔酒,比如捨得/舍之道單三季度收入6.87億元,同比下滑23%。

核心大單品品味捨得歷經兩年渠道庫存去化,至今仍未打通開瓶、動銷、回款的完整閉環。

另外,利潤端的崩塌比營收更為慘烈,數據顯示,前三季度歸母淨利潤4.72億元同比下滑29%,單三季度淨利潤僅0.29億元,同比大幅下滑63%,創近年單季盈利新低。

圖源:捨得酒業2025年三季度報告

華鑫證券分析指出,2025Q3公司毛利率同比降低2個百分點至62.09%,主要由於低檔酒收入佔比提升,同時銷售費用率和管理費用率分別同比增加0.5個百分點和2個百分點,達到25.32%和13.35%,進一步擠壓利潤空間,最終導致淨利率同比降低4個百分點至2.83%。

此外,56.77億元存貨佔用大量資金,產生的倉儲、折舊及財務費用已成為沉重負擔,而20.74億元的有息負債規模,將持續帶來利息支出壓力。

更值得注意的是,公司在庫存高企、現金流緊張的背景下,資產端仍保持擴張態勢,這種左手囤貨、右手擴產的矛盾操作,不僅加劇了庫存消化壓力,更導致資金週轉效率降低,資源浪費與資金壓力形成惡性循環。

02

產品、渠道、區域,捨得酒業的三重失衡

業績下滑的背後,是捨得酒業在產品、渠道、區域三大維度的結構性失衡,而這種失衡在次高端市場的存量博弈中,正被競爭對手持續放大。

捨得試圖通過產品多元、渠道創新、區域擴張破局,但執行中的盲目與搖擺,反而加劇了經營困境。

產品端陷入高端失速、大眾補位、新品盲動的尷尬境地。

華鑫證券分析顯示,2025Q3公司中高檔酒收入同比減少23%至6.87億元,普通酒收入同比增加18%至1.81億元,雖戰略大單品沱牌特級T68保持高增,舍之道發力宴席場景表現超預期,但品味捨得終端動銷僅實現環比回暖,尚未恢復至合理水平。普通酒的高增看似是亮點,實則是無奈之舉,其盈利能力遠低於中高檔酒。

民生證券分析指出,大單品品味捨得歷經兩年渠道庫存去化,開瓶、動銷、回款鏈路有望打通。針對婚喜宴推出品味捨得紅瓶慶典裝,配合宴席政策及時搶佔宴席市場,為捨得系列貢獻增量。

圖源:民生證券報告

捨得酒業不斷推出新品。8月底推出的低度老酒捨得自在覆蓋300元大眾價位帶,雖與京東達成深度戰略合作,但未能精準匹配年輕消費羣體觸達渠道。

9月推出的馬年IP小酒馬上有小酒,創新盲盒玩法卻缺乏場景支撐,暴露了公司對消費趨勢的誤判與渠道選擇的僵化。

華鑫證券數據顯示,捨得酒業2025年第三季度批發代理渠道收入7.54億元同比下滑23%,經銷商數量較2025年上半年末淨減少31家至2554家,批價倒掛導致部分經銷商選擇退出是主要原因。

更嚴重的是渠道信心的崩塌,三季度回款率同比下降,經銷商一方面要面對庫存積壓的資金壓力,另一方面還要承受市場需求疲軟的衝擊,被迫低價甩貨形成惡性循環。

電商渠道71.41%的高增雖亮眼,但華鑫證券分析指出,2025年第二季度電商收入佔比僅13.10%,規模仍不足以支撐整體營收,捨得酒業與京東、美團閃購達成戰略合作,拓展直播、即時零售等新興渠道。

更關鍵的是,白酒消費大部分以上仍集中在宴席、團購等線下場景,這種重線上輕線下的戰略失衡,本質是對核心消費場景的背離。

省內失守、省外疲軟的困局。省內收入2.68億元同比下滑23%,降幅大於整體水平,西南市場需求疲軟疊加競爭加劇,公司被迫主動降庫,但這一舉措未能守住市場份額,反而讓劍南春、郎酒等競品趁虛而入。

省外收入6.00億元同比下滑15%,雖降幅較上半年收窄,但依賴的下沉市場宴席場景已出現增長瓶頸,舍之道作為核心抓手,面臨今世緣在華東、水井坊在華南的精準狙擊,增量有限。

對比同梯隊競品,捨得的區域戰略缺乏優勢,今世緣依託江蘇基地市場實現穩健增長,省外拓展雖慢但根基牢固,山西汾酒憑藉全國化品牌力實現青花系列堅挺,而捨得既無穩固的基地市場,又無全國性的品牌滲透力,省外拓展淪為“撒胡椒麪”,難以形成規模效應。

03

分化加劇後的戰略迷失

2025年的白酒行業,正經歷一場強者恆強、弱者出局的深度洗牌。

高端酒企憑藉品牌壁壘仍能維持穩健,區域酒企在擠壓中加速出清,而次高端陣營成為分化最劇烈的戰場。捨得酒業的困境,既是行業週期的必然結果,更是自身戰略迷失的直接代價。

從行業趨勢來看,調整期的核心邏輯已從去庫存轉向去產能、去品牌。國家統計局數據顯示,1-9月全國規模以上白酒企業產量同比下滑9.9%,行業平均存貨週轉天數升至900天,捨得的庫存壓力已顯著高於行業均值,處於“高庫存、低週轉”的危險區間。

另外,行業價格帶分化進一步加劇,800元以上高端市場雖有波動但需求穩固,100-300元大眾市場成為唯一增長引擎,而500-800元次高端市場成為死亡地帶。捨得的核心產品恰好集中於此,自然遭遇重創。

在這樣的行業背景下,捨得的戰略定位陷入兩難。

一方面,其“老酒戰略”本應是穿越週期的核心壁壘,白酒行業調整期,消費者對品質的關注度提升,老酒的稀缺性與陳香口感具備差異化價值。但捨得未能將這一優勢轉化為競爭力,既未建立權威的年份認證體系,讓“老酒”概念流於模糊營銷,又未能打造出定價清晰、認知統一的高端大單品,導致品味捨得價格倒掛,品牌溢價喪失。

圖源:捨得酒業微博

相較於茅台、五糧液,捨得在品牌力、規模效應上存在代差,茅台總資產超2000億元,存貨週轉慢但具備強定價權,而捨得125.58億元的總資產僅能支撐區域級競爭,盲目追求高端化無異於以卵擊石。

相較於山西汾酒,捨得缺乏持續的戰略定力。汾酒堅持青花系列高端化和玻汾大眾市場下沉的雙輪驅動,多年深耕終見成效。而捨得在高端化與普酒衝量之間反覆搖擺。

相較於今世緣,捨得缺乏聚焦思維,今世緣深耕江蘇基地市場,聚焦婚宴場景,而捨得既想守住西南市場,又想拓展全國下沉市場,資源分散導致處處被動。

捨得酒業的變革不能僅停留在換高管、推新品、拓渠道的表面動作,而需直面核心矛盾,進行系統性重構。

捨得酒業需要堅持強動銷、促開瓶、去庫存的長期戰略,加快電商渠道拓展,穩步推進省外市場,在產品、渠道、區域等維度進行優化調整。

產品層面,必須終結“多而雜”的盲目擴張,聚焦品味捨得核心大單品,建立清晰的年份分級與價格體系,通過控量穩價修復渠道利潤,同時將沱牌T68的增長轉化為可持續的規模效應,而非短期衝量工具。

對於低度酒、IP小酒等創新產品,應精準匹配年輕消費羣體的觸達渠道,避免為創新而創新的資源浪費。

渠道層面,需破解“線下失血、線上虛火”的失衡格局。線下應停止對經銷商的不合理壓貨,通過減少層級、優化返利的修復渠道信心,聚焦核心區域與優質經銷商,重建終端覆蓋能力。

線上應在保持高增長的同時強化管控,與京東、美團閃購等平台共建正品溯源體系,應對假貨氾濫問題,同時將線上流量轉化為線下動銷,實現線上引流和線下體驗的協同。

區域層面,需放棄“全面開花”的不切實際目標,要麼加固西南基地市場,抵禦競品衝擊,要麼集中資源深耕華東、華南等潛力市場,打造省外樣板區域,避免“撒胡椒麪”式的無效投入。

更核心的是解決戰略搖擺與管理動盪的根本問題。復星系入主四年,高管頻繁變動,已成為捨得發展的最大障礙,每一次換帥都意味着戰略轉向,經銷商與團隊難以形成長期預期。

公司必須在資本訴求與產業規律之間找到平衡,給予管理團隊足夠的戰略執行週期,避免因短期業績壓力而犧牲長期品牌價值。

對於整個白酒行業而言,捨得的困境是一面鏡子,在存量競爭時代,沒有任何概念噱頭能替代紮實的產品力、穩定的渠道體系與清晰的戰略定位。

當資本的浮躁褪去,產業的本質終將顯現,白酒的核心價值永遠是品質與信任,這一點,無論行業如何調整,都不會改變。捨得能否悟透這一道理,在調整期完成自我革新,不僅關乎自身的生存,更將為次高端酒企的轉型提供重要樣本。

免責聲明:本文內容是基於相關企業的法定信息披露義務,以其公開發布的信息(包括但不限於業績快報、定期公告、法定披露文件及指定渠道發佈的公開資料)為主要研究依據的獨立分析。刻度財經致力於確保分析內容的客觀性與中立性,但不保證所載信息的絕對準確性與完整性,亦不保證其持續更新。本文所涉及的觀點或結論僅供信息參考之用,不構成任何投資決策依據,刻度財經不對任何人因使用本文內容而產生的直接或間接損失承擔任何責任。

來 源:刻度財經