“三巨頭”業績大分化,格力究竟怎麼了?_風聞

锦缎-锦缎官方账号-为上市公司提供知识产权解决方案9小时前

本文系基於公開資料撰寫,僅作為信息交流之用,不構成任何投資建議

記得多年前,雷軍與董明珠那場“10億賭局”曾引發廣泛關注:以小米為代表的“互聯網+”巨頭,是否能在營收上超越格力這類傳統家電巨頭?十年過去,答案早已揭曉。

然而,當我們把目光轉向家電三巨頭——格力、美的、海爾,覆盤其2025年三季報,並拉長週期看近五年表現時,會發現它們早已“越過山丘”,進入了新的競爭階段。

互聯網模式所倡導的輕資產、快迭代,最終仍要回歸商業本質:真實的用户體驗。一如“產品是1,營銷是0”,沒有過硬的產品,再炫的模式也是空中樓閣。與此同時,線上與線下的深度融合已成為行業不可逆轉的趨勢。

這一判斷在行業發展的不同階段得到印證。在行業高速增長期,各家企業看似各有千秋,投資者也各有所愛;但進入存量競爭時代,真正的實力差距才開始顯現。

01

業績分化背後,格力怎麼了?

1.營收增速拉開差距,與產品線有關

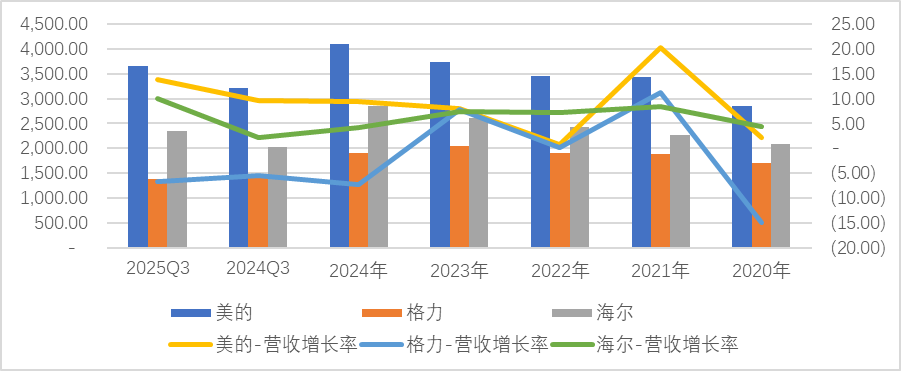

從2025年三季報來看,家電三巨頭在營收方面已拉開明顯差距。美的、海爾、格力前三季度營收分別為3647萬元、2341萬元、1276萬元,差距已在千萬級別遞增。

與此同時,三者營收增速分別為13.85%、9.98%、-6.62%。隨着增速分化,這一差距預計將進一步擴大。

圖:營收(左軸)及營收增長率(右軸),單位:萬元,%

2020年,美的、格力、海爾的營收分別為2857萬元、1705萬元、2097萬元;至2024年末,三者營收分別為當年的1.43倍、1.11倍和1.36倍。增速差異背後,反映的是企業產品力的延伸能力:

美的與海爾均受益於產品多樣化與出海戰略。值得注意的是,美的海外區域毛利率高於國內2個百分點左右,海爾低4個百分點左右,而格力低16.5個百分點。

格力近八成營收依賴空調業務,其產品線延伸雖多次嘗試,但成功案例有限。在品類拓展方面,格力與美的形成鮮明對比。格力近年來佈局的智能裝備,如數控機牀、工業機器人及自動化等領域,在營收中佔比不足10%,2025年上半年僅為95.9億元,且近年增速波動較大,未能形成穩定增長態勢。無論從營收規模還是增長趨勢看,這些業務尚難以支撐主業,格力對空調單品的依賴局面仍未改變。

圖:家電三巨頭收入區域分佈情況,單位:%

2.淨利潤增長方面,美的漸入佳境,而格力依賴銷售降費

2025年前三季度,美的、格力、海爾淨利潤分別為378.83億元、214.61億元、173.73億元,同比分別增長20.18%、1.71%、13.56%。三巨頭銷售毛利率差異不大,介於25.87%-28.44%之間,其中格力最高;但銷售淨利率差異顯著,核心原因在於銷售費用的不同。

管理費用率與研發費用率保持穩定,基本在3.5%左右,差距不大。銷售費用方面,格力 < 美的 < 海爾,一方面與格力主打大單品策略有關,而美的與海爾品類及品牌更為多元。

但值得注意的是,格力2024年銷售費用率較上年下降3.23%,絕對額減少74億元,降幅達34.11%;2025年前三季度繼續同比下降1.38%,絕對額下降11.30%。銷售費用率持續下降的背後,究竟意味着什麼?

2024年年報解釋為渠道營銷費用變動及產品銷售結構影響。會計附註顯示,公司將原計入銷售費用的產品質量保證責任調整至“營業成本”,但公司營業成本率僅上升0.77%,可見會計調整並非主因。

年報中也提及渠道體系變革因素,如數字化賦能、扁平化等。但從常理看,數字化賦能的第一步往往是增加投入,之後才能在後續年度顯現效果,前提是數字化真正能夠賦能。

從銷售費用的構成來看,包括安裝費、倉儲裝卸費、宣傳推廣費、職工薪酬。

1)營收下降,賣的少了,要安裝的也就少了,所以安裝費減少理所當然,但營收下降個位數,對應的安裝費也不會出現斷崖式減少,所以不是影響銷售費用的大頭;

2)人員薪酬,主要指的是與產品銷售直接相關的銷售人員及其他人員的薪酬,年報沒有這些人員的直接數據,但是比較2023年和2024年領取薪酬員工總人數,24年減少了200人,相比7w+的人員基數,變化的比率不高,就算這全部是銷售人員,對銷售費用減少的權重佔比不會很大;

3)那麼銷售降費的解釋得歸因於倉儲裝卸費、宣傳推廣費了。從其存貨週轉天數來看,24年83.49天,23年為92.5天,降幅10%,25年三季度存貨週轉天數降幅5%,能部分解釋銷售降費的原因,但亦不完全。存貨週轉加快的另一面是應收賬款增長,24年應收賬款同比增長5%,一定程度表明格力的銷售政策有所放鬆。

圖:淨利潤(左軸)及增長率情況(右軸);單位:億元,%。注:數據來自wind

圖:25Q3銷售毛利率與銷售淨利率情況;單位:%

圖: 銷售費用率;單位:%

3.ROE****拆解:資產週轉率即營收變化趨勢,才是未來ROE提質的關鍵

2025年前三季度,家電三巨頭ROE均保持在15%以上,其中格力同比下降近三個百分點,這是在銷售費用率下降的基礎上實現的;美的與海爾同比略有優化。

從ROE拆解來看,取決於三大因素:銷售淨利率、資產週轉率與權益乘數。2025年前三季度數據顯示,權益乘數相差不大,介於2.5-2.7之間,未來提升空間有限。

而銷售淨利率與資產週轉率則呈現差異:格力銷售淨利率佔優,但資產週轉率僅為36%,分別為海爾的45%和美的的59%。

圖:ROE;單位: %

那麼問題來了:在權益乘數與銷售淨利率基本穩定的背景下,營收變化將成為影響ROE趨勢的關鍵。

格力當前通過銷售降費提升利潤的做法,更像是短期應對,而非長期趨勢。

相比之下,收入能否增長,才是未來ROE走向的決定因素。

圖:2020年至今營運週期,單位:天數

圖:25年前三季度ROE拆解

02

要股息,還是要成長?

截至11月7日,家電三巨頭市值分別為5871億元、2334億元和2242億元,PE分別為13.09倍、11.09倍和7.07倍。

按前三季度淨利潤增長率計算PEG,美的低於海爾與格力;若以PE/ROE計算市賺率,當前美的與海爾基本相當,格力相對便宜。

圖:家電三巨頭估值(截止11月7日)

市場也常以紅利邏輯看待家電股。若以2025年前三季度淨利潤增長率及股息支付率為基礎,假定股息增長率等於淨利潤增長率,且股價保持不變,則三年後美的股息率將達7.97%,超過格力的7.89%。

結合前文分析,美的產品線相對多元化,在行業基本穩定的背景下,預計淨利潤增長可持續;而格力在營收下滑背景下,通過壓降銷售費用率實現淨利潤微增的做法,更似應對當前困境的權宜之計,而非長期趨勢。

因此,是看重眼前的股息率,還是未來的成長空間,這似乎仍是一個令價值投資者煎熬的問題。