“虛胖”的滬上阿姨:沒有富貴命,得了富貴病?_風聞

港股研究社-旨在帮助中国投资者理解世界,专注报道港股。7小时前

上市半年後,滬上阿姨躋身“萬店俱樂部”,並在H股激勵計劃的消息刺激下迎來一波市值反彈。

上市半年後,滬上阿姨躋身“萬店俱樂部”,並在H股激勵計劃的消息刺激下迎來一波市值反彈。

11月10日,滬上阿姨股價上漲超13%。根據第三方機構“極海品牌監測”最新數據,“滬上阿姨”全國門店數量已達10739家。

然而,這抹亮色,難掩滬上阿姨半年來股價屢創新低,從高點近乎腰斬的頹勢。在新茶飲行業整體承壓的環境中,滬上阿姨的走勢也遠遜於古茗、蜜雪冰城等同行。

資本市場用腳投票的背後,是滬上阿姨“萬店規模”下的虛胖。

翻看財報可知,上半年,滬上阿姨營收同比增長僅9.7%,遠低於古茗的41.2%和蜜雪冰城的39.3%。淨利潤方面,滬上阿姨增速21%,同樣低於古茗的121.5%和蜜雪冰城的44.1%。

營收增速放緩,盈利能力遜色,滬上阿姨的萬店慶典之下,曾經無往不利的規模擴張打法似乎失去了魔力。

那麼,站上萬店新起點的滬上阿姨,如何重塑增長勢頭,提振市場信心?

贏“量”不贏“質”?萬店價值再思考

繼古茗上半年突破萬店後,滬上阿姨成為又一家達成這一目標的上市茶飲企業。

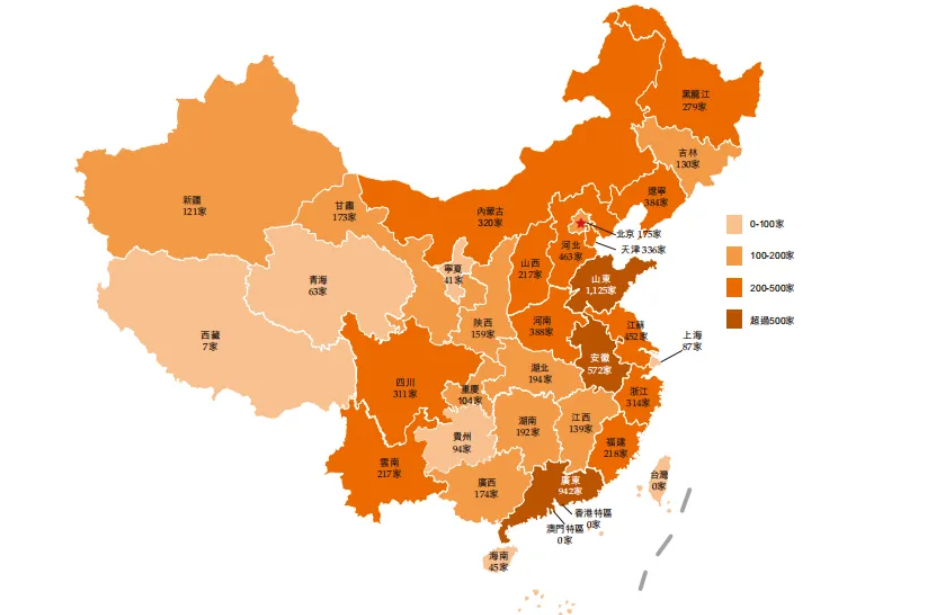

邁過萬店門檻,意味着品牌站上了新茶飲行業真正的頂尖梯隊。從渠道網絡看,滬上阿姨已進駐全國31個省份、357座城市,覆蓋地域之廣令人矚目。

在競爭極度內卷的新茶飲市場,萬店規模代表的遠不只是數量,更是渠道壁壘、品牌可複製性的綜合體現。

過去,僅有蜜雪冰城能在極致性價比驅動下實現“萬店複製”,如今古茗、滬上阿姨先後達成這一目標,證明“中端茶飲”模式同樣具備規模潛力。這也標誌着中國新茶飲品牌化與連鎖化進入成熟階段。

然而,萬店不是終點,而是一條新的起跑線。

新茶飲行業正從“春秋諸國”時代進入“戰國七雄”時代,投資者關注的焦點,正從“開店速度”轉向“單店效能與加盟商回報率”。

股價陰跌之下,是滬上阿姨的開店速度已然放緩。更關鍵的是,閉店率上升的情況悄然出現。財報顯示,上半年滬上阿姨新開加盟店905家,卻關閉了645家,淨增門店數量僅260家。這一數字遠低於去年同期的淨增653家,擴張步伐明顯放慢。

品牌在奮力開拓新店的同時,大量舊店正因經營不善而退出,門店網絡的根基並不穩固。而這一切矛盾的焦點,匯聚於加盟商生態。

加盟模式是滬上阿姨擴張的引擎,但這一模式正顯現脆弱性。

一方面,滬上阿姨通過降低加盟門檻加速擴張,根據滬上阿姨合夥人官微公佈11月最新政策,針對連鎖茶飲、咖啡行業的經驗人羣,開放開店限時補貼政策,包括免加盟費和物料補貼。

但另一方面,單店GMV持續下滑,主品牌加盟店平均GMV從2023年的160萬元降至2024年的140萬元,直接擠壓了加盟商的盈利空間。顯然,新增門店的邊際價值在遞減。

但另一方面,單店GMV持續下滑,主品牌加盟店平均GMV從2023年的160萬元降至2024年的140萬元,直接擠壓了加盟商的盈利空間。顯然,新增門店的邊際價值在遞減。

**門店擴張與單店收益背離的現象,不僅暴露了滬上阿姨的運營短板,也折射出行業存量競爭下的普遍困境。**對此,中郵證券指出,茶飲行業“從春秋時期步入戰國”,行業增速已由高速邁入中速。

這也意味着規模拉動增長的粗放模式逐漸失效。對於滬上阿姨未來業績增速,多家機構均預計其營收和淨利潤增速將持續下滑,比如中郵證券給予滬上阿姨2025-2027年的營收增速預測為28%、19%、15%,歸母淨利潤增速為46%、33%、17%。

那麼,究竟是哪些深層病因,導致滬上阿姨患上了這場“富貴病”?

增長的隱痛:中庸者難逃三大結構性困局

跨過萬店規模後,滬上阿姨的發展瓶頸源自行業定位、供應鏈效率與品牌心智這三大結構性困局。

首先,身處中端市場的“夾心”困境是任何行業最常見的增長阻力。

在價格帶上,滬上阿姨既無法像喜茶、霸王茶姬那樣以品牌溢價撬動高端市場,又在性價比上被蜜雪冰城阻擊。

中端市場是新茶飲競爭最激烈的市場,同質化較高,滬上阿姨的產品直接面臨古茗、茶百道以及眾多中小品牌的競爭。而在渠道策略上,滬上阿姨“撒胡椒麪”式的全國擴張導致資源分散,使公司的萬家門店難以轉化為有效的市場控制力,規模優勢無法凝聚成核心競爭力。

反觀古茗,通過區域密集開店策略,在浙江、福建等拔八個省份建立起超過關鍵規模的門店網絡,從而保證了整體競爭力,無論營收增速還是品牌聲量都超過滬上阿姨。

反觀古茗,通過區域密集開店策略,在浙江、福建等拔八個省份建立起超過關鍵規模的門店網絡,從而保證了整體競爭力,無論營收增速還是品牌聲量都超過滬上阿姨。

與此同時,正因為廣撒網的中庸擴張策略,滬上阿姨在供應鏈效率上也弱於競爭者。

覆蓋分散的全國網絡相較覆蓋高密度區域的供應鏈投入回報比顯然更低,這也導致了滬上阿姨供應鏈建設採用輕資產模式,對成本的控制力弱,效率也相對較低。截至2024年6月末,滬上阿姨共有12個大倉儲物流基地,但其中有3個大倉儲物流基地和所有前置冷鏈倉庫均由獨立第三方營運。

相比之下,蜜雪冰城則通過核心食材自產,實現了採購成本比行業平均更低。而古茗也自建了冷鏈物流車隊,從而做到自配短保鮮果和鮮奶,能對大部分門店實現兩日一次冷鏈配送,倉到店成本佔GMV低至GMV的0.9%。

**微小的成本差距在萬店規模下會被放大。**2025年上半年,滬上阿姨11.2%的淨利率,明顯落後於古茗的19.2%與蜜雪冰城的18.3%。

如今,茶飲行業的競爭已進入“供應鏈決賽圈”,滬上阿姨供應鏈方面的優化探索必須加速。

最後,還有一層更難察覺但影響更為深遠的因素:品牌心智的模糊。

在“悦己經濟”與情緒消費崛起的背景下,茶飲競爭本質上是心智之戰。近年來,新茶飲品牌競爭已從產品競爭轉向文化敍事與情緒鏈接。蜜雪冰城的“極致性價比”、霸王茶姬的“東方茶文化”均形成了鮮明的品牌標籤。

而滬上阿姨試圖通過“五色慢養”計劃建立“健康茶飲”形象,但產品端影響力還是不足,整個產品矩陣沒有根本性的變化,這種健康心智甚至不如霸王茶姬的“原葉鮮奶茶”清晰。

當一個品牌無法在消費者心中佔據一個清晰且獨特的位置時,便很容易陷入同質化競爭和價格戰的漩渦。

當一個品牌無法在消費者心中佔據一個清晰且獨特的位置時,便很容易陷入同質化競爭和價格戰的漩渦。

總之,滬上阿姨的真正問題不是擴張快慢,而是“模糊”,模糊的定位、模糊的供應鏈戰略、模糊的品牌心智,使它在行業洗牌期裏失去了清晰的競爭座標。

對於滬上阿姨而言,當務之急是在規模擴張與單店效率之間找到平衡點,並在產品差異化、供應鏈優化和加盟商關係管理上實現突破。長期來看,鞏固自身差異化的品牌心智,才是從激烈的同質化競爭中成功突圍的關鍵。

從健康心智到平價突圍,第二曲線能否扭轉市場預期?

未來,新茶飲行業,乃至更廣闊消費領域面臨一個核心轉變。

近年來,國家層面的政策導向已經非常明確地從鼓勵規模擴張,轉向了推動行業的健康、規範和高質量發展,從而提升整個產業的價值和韌性。

在這種產業升級的背景下,“唯規模論”的故事失去了根基。再強調開了多少店,其説服力已大不如前。投資者更關心的是,你的門店能否活下去,並且能賺錢。

有機構用“戰國時代”形容新茶飲當前格局,戰國和春秋相比一大變化是七雄崛起,大國更加競爭更加註重戰略規劃,文化制度上走出幾條主要路徑。

**新茶飲也正在經歷這樣的變化,幾個“萬店”茶飲品牌已不再追求“大而全”,而是紛紛選擇與自己品牌基因和資源最匹配的賽道進行深度聚焦。**比如,蜜雪的“極致性價比”、古茗與茶百道的“時令鮮果”、霸王茶姬的“文化價值”,都形成了鮮明的品牌辨識度。

面對這種變化,滬上阿姨選擇的這條以“食養+心養”健康化為標籤的文化價值路徑。

從資本市場視角看,是一次必要的敍事更新。然而,9月以來,資本市場的反應卻相對保守,這反映出投資者對滬上阿姨戰略執行力的擔憂。

儘管切中了當下食品飲料行業的健康化風潮,但公司落地動作上還僅限於幾款產品,想要塑造差異化的品牌心智,未來需要加大投入,構建更完整的“食養+心養”體系。

健康化產品需要帶來更高的客單價、更強的用户粘性,或者更優的利潤結構,而目前這些效應尚未在財報中得到充分體現。

健康化產品需要帶來更高的客單價、更強的用户粘性,或者更優的利潤結構,而目前這些效應尚未在財報中得到充分體現。

同樣,品牌特色不夠鮮明,持續增長潛力體現不足的,還有滬上阿姨持續發力的“第二曲線”。

近年來,滬上阿姨一直在推出子品牌,比如培育了“茶瀑布”作為探索平價市場的第二曲線。

然而,市場對“茶瀑布”的疑慮有兩點。

一是茶瀑布現有菜單40多款產品涵蓋原葉鮮奶茶、水果茶、多料奶茶、鹹法酪等品類,而當一個新品牌試圖滿足所有需求時,往往難以在消費者心中留下鮮明印記。

二是在蜜雪冰城已經建立的成本壁壘前,茶瀑布能否真正實現可持續的競爭力。雖然品牌打出來簽約毛不易代言、定價低至6.9元等組合拳,但依賴明星流量與初始低價刺激的增長能否持續,仍需打上一個問號。

二是在蜜雪冰城已經建立的成本壁壘前,茶瀑布能否真正實現可持續的競爭力。雖然品牌打出來簽約毛不易代言、定價低至6.9元等組合拳,但依賴明星流量與初始低價刺激的增長能否持續,仍需打上一個問號。

從估值來看,資本市場正在對整個新茶飲板塊進行價值重估。具有強大供應鏈控制能力和清晰品牌心智的企業獲得估值溢價,那些定位模糊、增長質量欠佳的公司則面臨估值折價。

而滬上阿姨主品牌的同店銷售增長放緩,第二曲線“茶瀑布”又面臨着在蜜雪冰城主導的平價市場中建立差異化優勢的難題,品牌敍事不夠“性感”。

站在中國茶飲行業從“野蠻生長”走向“高質量存量競爭”的拐點,資本市場的估值邏輯已同步完成切換。對滬上阿姨而言,想要徹底扭轉市場低估的預期,就必須走過從“加盟擴張”到“品牌深度敍事”的進化之路。

來源:港股研究社