AI救不了智能音箱_風聞

GPLP-GPLP犀牛财经官方账号-专业创造价值!4小时前

作者:Hasove

“小愛同學”、“小度小度”,你有多久沒喊過了?

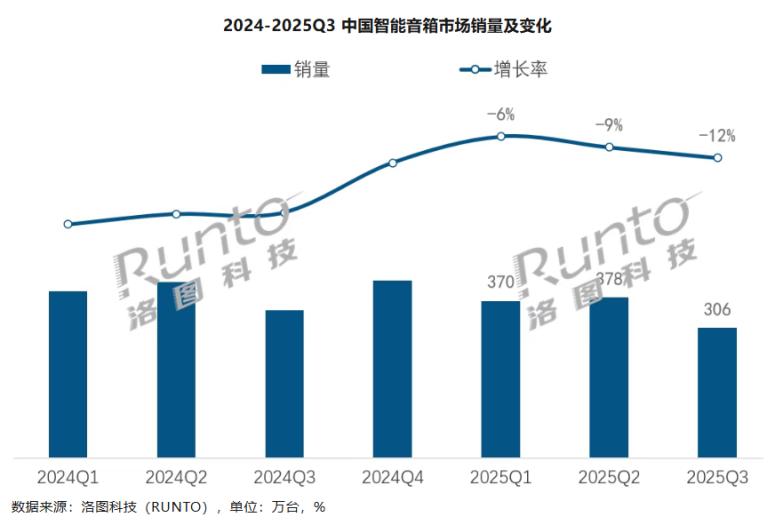

被科技巨頭視為家庭生態入口的智能音箱賣不動了。根據洛圖科技最新數據顯示,2025 年第三季度中國智能音箱全渠道銷量僅305.7萬台,同比下滑11.9%,下滑幅度較今年上半年的5.6%進一步擴大。

圖源:洛圖科技

具體來説,這已是該市場連續第四年銷量下滑,此前數據顯示,2024年全年銷量1570萬台,同比降幅高達25.6%,甚至2025年全年預測將再降9.6%至1420萬台。

諷刺的是,智能音箱市場的持續下滑恰好發生在AI大模型號稱要重塑萬物互聯的今天。但AI貌似沒能照亮智能音箱市場的低谷,反而映照出行業的尷尬。那麼問題來了,為什麼連AI也救不了智能音箱?

智能音箱為何賣不動了?

目前看來,高端AI音箱價格水漲船高,儘管產品均價提升到280元,同比增長8.9%,但這依然無法扭轉市場的整體頹勢。廠商試圖用“高端化”進行突圍,但作為消費者的我們並沒有因為“更智能”而打開錢包。均價上漲並未帶動銷售額增長,説明市場對價格的敏感度依然很高。

其實,早期智能音箱市場的快速增長很大程度上得益於價格補貼和消費者的新鮮感。 2019年,智能音箱銷量同比增幅曾高達125%。當時小米、天貓精靈等品牌通過補貼、“價格戰”等手段快速搶佔市場。

但這也導致市場過早飽和、產品同質化嚴重,百元級基礎智能音箱充斥市場,功能、外觀、定價高度相似。加上智能音箱技術壁壘低,在功能體驗上難有突破,無論是低端產品體驗不佳,還是高端產品在音質等方面相較專業音箱缺乏競爭力,讓智能音箱的使用價值並未隨着時間推移而顯著提升。

此外,各大巨頭還構建各自生態圈,小米音箱難控華為家電,天貓精靈無法聯動百度系設備,消費者需額外購買網關才能實現跨品牌連接,直接抬高了使用成本。而手機、智能手錶只需下載APP就能免費實現對不同品牌電器的操作,直接替代了智能音箱家庭“生態中樞”的地位。

面對這些困境,AI大模型被廠商們視為 “全村的希望”,但現實可能比理想骨感得多。

今年三季度,大模型技術在智能音箱中的銷量滲透率已達到33%,成為推動產品差異化競爭的核心動力。搭載大模型的新品持續被廠商推出,從AI健康監測到定製化場景,各種功能也不斷湧現。

但問題在於,這些花哨的功能是否真正擊中了用户的痛點?其實對於大多數家庭來説,智能音箱的核心需求仍然是音樂播放、信息查詢和簡單的家電控制。而一些強調的“陪伴”“看護”的高端機型,又因技術實現程度參差不齊反而放大了用户的體驗落差。

有行業專家指出,當前AI賦能仍停留在 “功能堆砌” 階段,未能解決核心痛點。正如北科院邢新主所言,企業多基於技術能力開發產品,而非用户真實需求,導致 “看似炫技的功能實際無用”,這與當年智能音箱初興時的 “偽智能” 爭議如出一轍。

所以,AI大模型帶來的智能體驗升級對於消費者來説似乎沒有形成足夠的購買慾望。

頭部智能音箱的困境

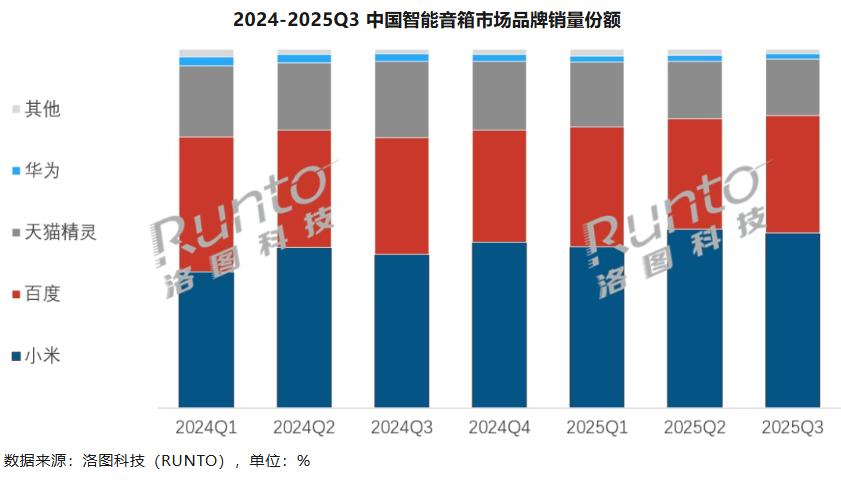

洛圖科技在報告中指出,中國智能音箱市場是一個極高的寡佔型市場,長期以來,百度、小米、天貓精靈這TOP3品牌的合計銷量份額維持在90%以上。在2025年第三季度,佔有率再次增長至97%以上。

但在幾家頭部品牌之間,實際上也存在着市場表現的分化。

圖源:洛圖科技

小米以48.8%的份額穩居第一,但小米音箱的均價長期徘徊在中低區間,為了保住市場份額,小米不得不維持低價策略,入門款產品甚至售價不足100元。即便推出兩千元級的Xiaomi Sound 2 MAX,也難以扭轉用户對其“性價比”的刻板印象。此外有用户反饋選擇小米音箱多是為了適配生態,一旦生態吸引力減弱,比如當智能家居設備通過手機也能控制時,音箱的角色就從“中樞”降級為“配件”,銷量便會首當其衝受到影響。

百度小度曾是智能音箱行業的標杆,憑藉DuerOS系統早期搶佔市場,2023年還以超過40%的份額穩居出貨量榜首,但2025年以來其下滑趨勢已十分明顯。雖然百度憑藉帶屏新品的增量:在第三季度守住了32.8%的份額,但有分析認為,除了升級屏幕尺寸和內置應用,百度缺乏突破性功能。同時相比小米的硬件矩陣、華為的鴻蒙體系,百度的生態協同能力偏弱,用户黏性不足。

在幾家頭部品牌之中,天貓精靈的日子就沒那麼好過了。能夠看出阿里方面對智能音箱的熱情明顯減弱。由於技術和新品的更新迭代緩慢,天貓精靈競爭力逐漸下降,市場份額連續下跌,第三季度的銷量佔有率約為16%。天貓精靈最初主打 “購物助手” 功能,可查詢快遞、語音下單,但隨着手機購物的便捷化,這種優勢已經消失。阿里曾試圖將其轉型為內容終端,引入音樂與視頻資源,但面臨喜馬拉雅、騰訊視頻等專業平台的競爭,用户粘性不足。

最後是華為,華為在智能音箱領域始終未能複製手機市場的強勢。雖然它也在榜單前四之中,但其實TO3已經佔據了97%以上的市場份額,華為在其中也僅佔不到2%的份額。與TOP3廠商不同,華為更專注於高端市場。這個策略雖然保證了產品利潤,但也限制了市場規模。目前智能音箱市場隨着AI的到來還在不斷變化,過早聚焦高端可能會錯失普及階段的機遇。

總結:

智能音箱的黃金時代已經過去,它曾被視為智能家居的入口,如今卻在手機、平板、智能屏的夾擊中逐漸邊緣化。

四年連跌的銷量數據證明,單純依靠硬件普及與功能堆砌已難以為繼,AI雖然提供了一定的增長動力,但從市場反饋來看廠商們還沒摸透用户需求的精準痛點。

是繼續追求成為智能家居的中樞還是迴歸音頻設備的本質,亦或是尋找新的場景價值?

最後想説,用户要的其實並不是炫技,如果連“聽個響”都變得複雜,那麼智能音箱的命運,大概真的會像BB機一樣,成為某個時代的註腳。