藥明康德董事長一夥人,把上市公司當取款機了_風聞

源媒汇-助力中国好公司!3小时前

文源 | 源媒匯

文源 | 源媒匯

作者 | 胡青木

編輯 | 蘇淮

股東減持本是A股常態,可像藥明康德這般密集出手,放眼整個市場實屬罕見。

藥明康德,這家頂着“醫藥獨角獸”光環的CXO(醫藥外包)龍頭,剛交出淨利潤同比暴增八成的2025年三季報,隨後便公告:實控人李革旗下多名股東擬合計減持不超2%股份。公告稱減持系“自身資金需求”,而擬售股份全部來自IPO前老股。

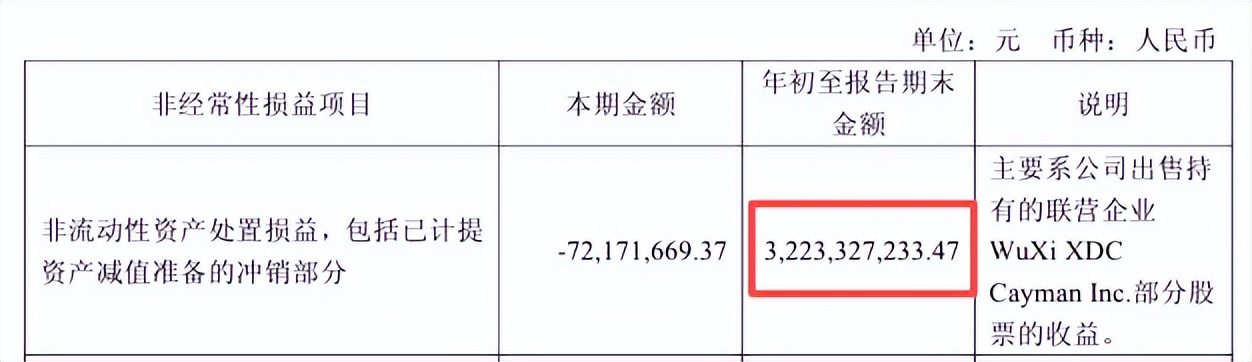

值得注意的是,三季報中那筆超八成的淨利潤增長,本身就與減持深度綁定。據財報披露,藥明康德2025年前三季度實現淨利潤120億元,其中“非流動性資產處置損益”高達32億元,約佔淨利潤的1/4,而這項收益主要源於公司在報告期內減持藥明合聯股份所獲得的收益。

截圖來源於公司公告

截圖來源於公司公告

用減持子公司的收益撐起業績高增長,再借着亮眼業績推進股東減持,這番操作難免讓人覺得,藥明康德存在“自循環套現”的嫌疑。

事實上,即便剔除出售子公司股份帶來的利潤增長,藥明康德仍實現了超四成的利潤增長,但公司仍執意進行減持,究竟是為什麼?

01

不停“收割”並非缺錢

藥明康德的核心業務擁有強大的“造血”能力。

截至2025年9月底,藥明康德賬上的貨幣資金儲備達到294億元,較2024年末增加逾110億元。這一增長背後,是公司前三季度經營活動現金流同比提升36%,達到114億元,為資金儲備提供了強有力的支撐。

從資產負債結構看,藥明康德的償債壓力處於較低水平。2025年前三季度,公司資產負債率為24.5%,相較其他CXO企業低出約10個百分點;同期流動負債合計194億元,流動資產卻高達538億元,短期償債能力遠超安全閾值。

如此健康的財務盤面,顯然與“缺錢”無關。這也使得藥明康德近期連續出售子公司股份的動作更顯意味深長。市場不免猜測:賬上趴着近300億元現金,卻仍選擇“賣子變現”,是否意味着管理層對所持資產後市並不看好?

藥明合聯的歷史可追溯至2013年,當時藥明康德子公司藥明生物在其內部開始開展抗體偶聯藥物(ADC)外包業務,隨着ADC賽道逐漸成熟並顯示出巨大潛力,藥明康德決定將相關業務進行整合。

2020年,藥明康德將兩家子公司——藥明生物與合全藥業聯合成立了藥明合聯,相當於把整個ADC業務鏈條從兩家子公司“拆卸”,並“安裝”到藥明合聯這一平台上。

ADC藥物的作用方式,是將能精準識別癌細胞的“抗體”,與具有殺傷作用的“細胞毒性藥物”通過連接子偶聯,進而靶向攻擊癌細胞。因此,其複雜性堪稱生物製藥之最,傳統模式下,藥企需要同時協調抗體、連接子、毒素及偶聯生產等多個不同供應商 。

藥明合聯的“端到端”服務,將ADC藥物開發的複雜流程打包,其在行業中的作用類似台積電之於芯片。這使得生物技術公司可以聚焦於前沿的靶點發現與分子設計,而無需親自操刀複雜的工藝開發與生產環節,可交由專業平台代勞,進而降低創新的門檻與風險。

憑藉技術平台和效率優勢,藥明合聯迅速成長為全球ADC外包服務市場的領導者。

一個反直覺的現象是,藥明康德雖然自2024年11月以來密集減持藥明合聯股份,但是後者的股價展現出了較強的韌性——從2024年11月初至2025年10月底這一年時間裏,漲幅高達225%。這表明,市場資金尤其是長線投資者,更看重藥明合聯自身的基本面和所在賽道的成長性,而非單純被大股東的減持行為嚇退。

截圖來源於東方財富

截圖來源於東方財富

從減持時機來看,藥明康德的幾次減持,均發生在藥明合聯股價的相對高點。如2025年4月減持時,藥明合聯盤中股價達到49港元的高點;同年10月的最新一次減持前,股價一度攀升至85港元,較4月高點再漲超70%。

因此,綜合來看,藥明康德減持藥明合聯的操作,更像是一場“價值兑現”而非“看空離場”。

但即便如此,每次減持公告發布後,藥明合聯的股價短期內仍會承壓,股吧等社羣中也不乏散户對藥明康德“割韭菜”的吐槽與不滿。

針對控股股東頻繁減持導致藥明合聯股價波動,後續將採取哪些措施穩定股價、修復市場信任等問題,源媒匯日前向藥明康德董秘辦發送了問詢郵件,截至發稿未獲回覆。

梳理藥明康德的資本運作史會發現,其減持頻率之高、規模之大,令人咂舌。

02

減持“上癮”

自2024年11月以來,藥明康德共四次減持藥明合聯,累計減持比例為13.87%,合計套現金額為69.5億港元。若説此操作尚可勉強歸因於公司層面的“戰略聚焦”與“資本循環”,那麼藥明康德董事長、實控人李革及其一致行動人歷年來拋出的減持計劃,則更像是為了“落袋為安”。

在巨潮資訊網檢索可見,藥明康德披露的帶有“減持”關鍵詞的公告累計多達41條,密集覆蓋近年資本運作週期。這些減持公告的主體構成多元,既包括公司高管、董事等管理層,也涵蓋機構大股東,而最受市場關注、對股價影響最深遠的,當屬控股股東及實控人關聯方的減持動作。

在巨潮資訊網檢索可見,藥明康德披露的帶有“減持”關鍵詞的公告累計多達41條,密集覆蓋近年資本運作週期。這些減持公告的主體構成多元,既包括公司高管、董事等管理層,也涵蓋機構大股東,而最受市場關注、對股價影響最深遠的,當屬控股股東及實控人關聯方的減持動作。

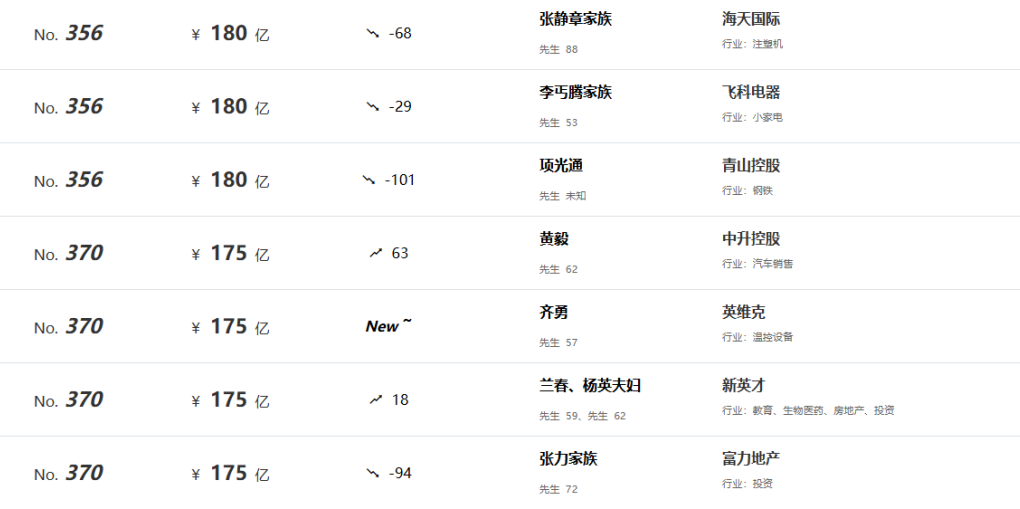

源媒匯梳理公告發現,藥明康德實控人及其一致行動人,**自2022年7月以來已完成三次減持,合計減持比例約4.95%,累計套現達120億元。**疊加2025年10月末披露的擬減持2%股份的公告,其累計減持比例將升至6.95%。以11月7日94.84元的收盤價粗略估算,此次擬減持的2%股份價值約56.6億元,若順利完成,實控人及其一致行動人的累計套現金額將達到176.66億元。

實控人及其一致行動人累計約177億元的套現規模,已相當於一家中型上市藥企的完整市值。根據胡潤研究院2025年10月末最新發布的富豪榜單,177億元的財富值可以排在第370名左右。如此龐大的套現體量,也進一步凸顯了藥明康德實控人及其一致行動人的減持力度之猛,難怪會引發市場對其“高頻減持”的持續熱議。

實控人及其一致行動人累計約177億元的套現規模,已相當於一家中型上市藥企的完整市值。根據胡潤研究院2025年10月末最新發布的富豪榜單,177億元的財富值可以排在第370名左右。如此龐大的套現體量,也進一步凸顯了藥明康德實控人及其一致行動人的減持力度之猛,難怪會引發市場對其“高頻減持”的持續熱議。

截圖來源於胡潤富豪榜

截圖來源於胡潤富豪榜

然而,無論是藥明康德對藥明合聯的四次大宗交易減持,還是實控人及其一致行動人對藥明康德自身股份的多次套現,表面看涉及的減持主體繁雜——涵蓋控股股東旗下持股平台、關聯企業及多名一致行動人,但這一系列密集的資本運作背後,都離不開實控人李革。

03

資本樞紐均在境外

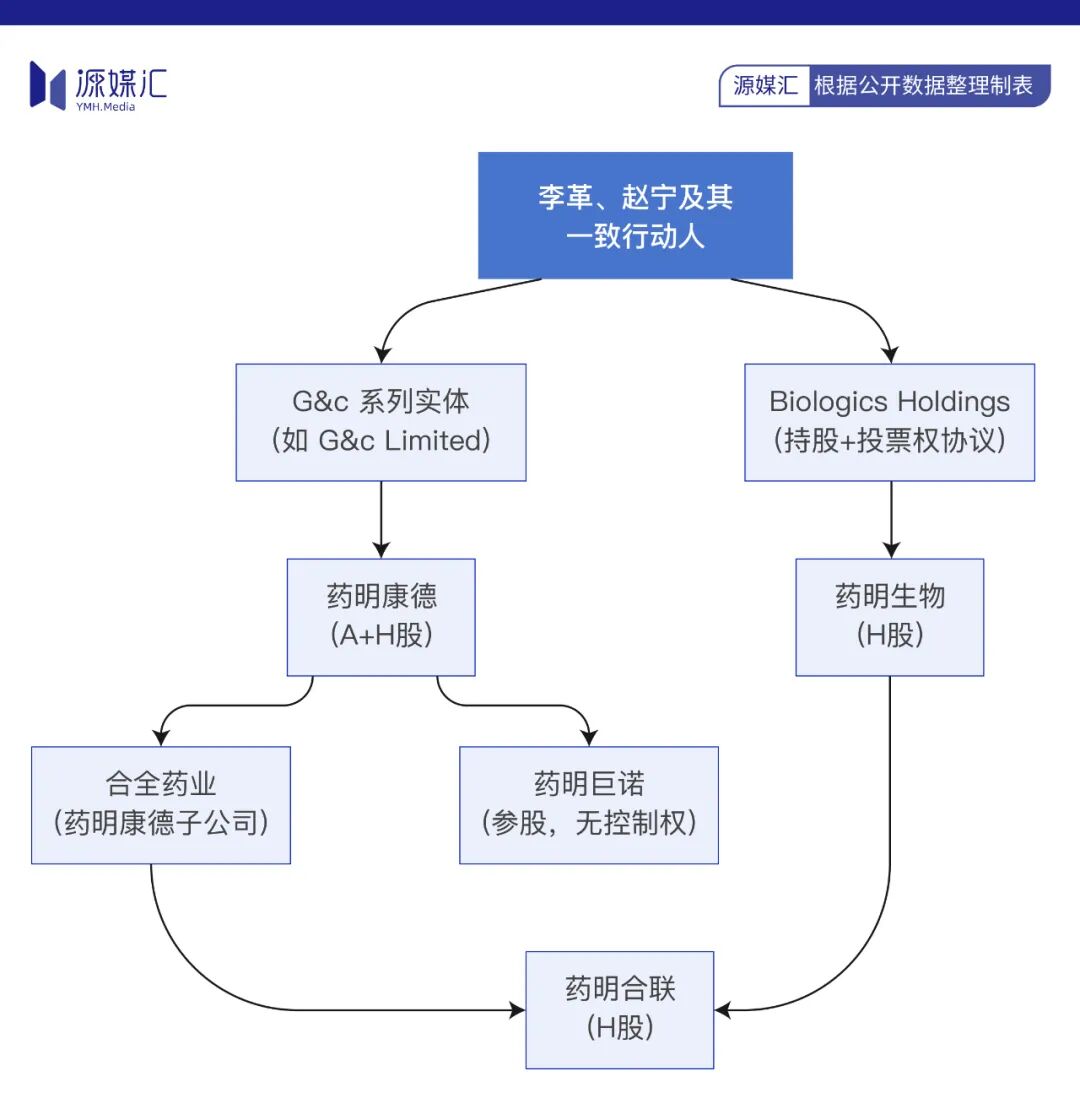

在“藥明系”的資本版圖中,四家上市公司構成了其核心業務矩陣。

藥明康德作為藥明系的母體,通過“A+H股”雙上市架構,由李革、配偶趙寧及一致行動人控制的G&C系列等實體直接持股,形成了對公司的直接掌控,這一架構為其後續資本運作奠定了基礎。藥明生物則是從藥明康德分拆出的大分子CDMO龍頭,由李革控制的Biologics Holdings直接掌控。

藥明合聯聚焦ADC賽道,由藥明生物和合全藥業共同控股,而合全藥業是藥明康德的子公司,李革通過對藥明康德和藥明生物的雙重控制,實現了對藥明合聯的間接影響。藥明巨諾曾是藥明康德佈局細胞治療的嘗試,雖然後來控股股東變為百時美施貴寶,藥明康德僅為參股股東,但也體現了李革早期的產業佈局思路。

在這張複雜的資本網絡中,G&C系列實體和Biologics Holdings是兩大關鍵樞紐。

在這張複雜的資本網絡中,G&C系列實體和Biologics Holdings是兩大關鍵樞紐。

G&C系列是李革掌控藥明康德的離岸核心,通過多層股權設計和一致行動協議,將藥明康德的控制權牢牢握在手中,支撐起整個藥明系的資本運作。這些實體誕生於2015年藥明康德美股私有化時期。

當時李革團隊聯合高瓴等機構組成財團,通過G&C系列離岸平台(包括G&C Limited、G&C II Limited及後續的G&CIV、V、VI、VII等實體公司)作為持股載體,完成對藥明康德的私有化收購。

從股權架構看,李革及其配偶趙寧、核心管理層張朝暉等人通過直接持股、GP身份及協議約定,將分散的股權整合為統一的控制主體。截至2025年9月末,G&C VI Limited、G&C IV Hong Kong Limited等仍為藥明康德前十大股東。

截圖來源於天眼查

截圖來源於天眼查

而Biologics Holdings成立的初衷,便是在藥明生物從藥明康德分拆並獨立上市的進程中,集中持有其大部分創始股份。李革團隊搭建這一離岸實體,將其打造為藥明生物的專屬持股平台,憑藉該平台實現了對藥明生物的間接掌控,併成功推動分拆上市。

Biologics Holdings與G&C系列這兩家離岸實體,共同構成了藥明系資本版圖的核心,支撐起藥明系覆蓋多賽道的產業生態與資本運作,而這兩家實體的交集,就是實控人李革。

李革通過分拆孵化後高位減持、循環套現的操作,儼然是把自己當成了“醫藥版巴菲特”。只是李革更偏向資本層面的快週轉兑現,與巴菲特堅持的長期價值投資核心邏輯相去甚遠。

部分圖片引用網絡 如有侵權請告知刪除