城商行“差生”杭州銀行,成了長三角最能打的仔_風聞

源媒汇-助力中国好公司!3小时前

文源 | 源媒匯

文源 | 源媒匯

作者 | 童畫

編輯 | 蘇淮

長三角頭部城商行中,看似表現最差的杭州銀行,給了外界一個驚喜。

2025年三季報披露後,杭州銀行一組具有強烈反差的數據引發市場關注:前三季度營業收入同比僅增長1.35%,增速在長三角A股6家上市城商行中排名墊底;歸母淨利潤卻同比增長14.53%,增速在6家城商行中拔得頭籌。而利潤增長的一個“小秘密”是:信用減值損失同比下降了38.47%。

這種“以減值換利潤”的操作值得關注。

在不良貸款增加、逾期貸款結構變化以及理財子公司規模擴張的背景下,即使擁有超高撥備覆蓋率的杭州銀行,也需要警惕其“穩健” 財報下的暗流湧動。

01

淨利潤與營收增速顯著背離

杭州銀行成立於1996年9月25日,其前身為杭州市商業銀行,2016年10月27日在上交所掛牌上市。

目前,杭州銀行的主要業務分佈在浙江省杭州市以及省內其他市縣,公司堅持“做精杭州、深耕浙江”,同時積極拓展長三角區域及國內一線城市業務,搭建了覆蓋北京、上海、深圳、南京、合肥等重點城市的區域經營佈局。

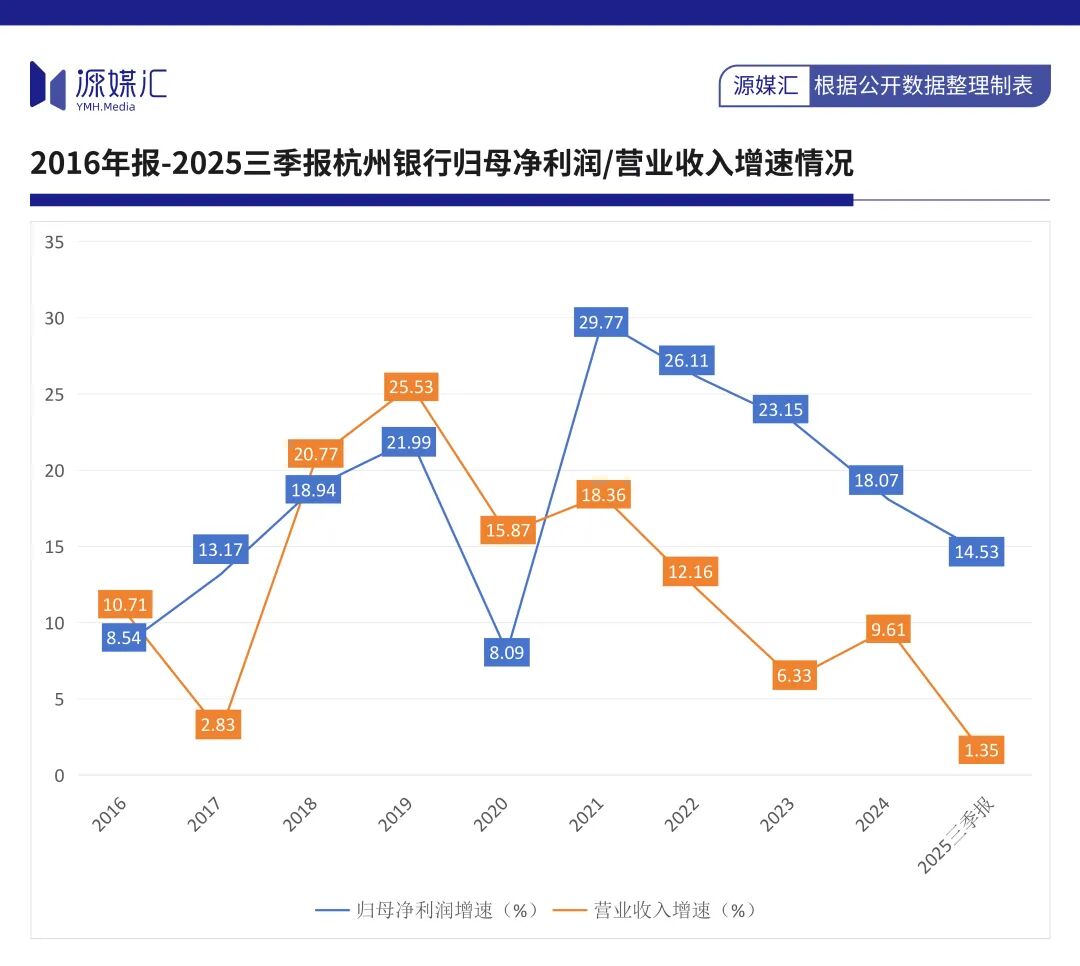

Wind數據顯示,2016-2024年,杭州銀行的營業收入增速從10.71%降至9.61%,尤其是2019年之後,降幅較大;歸母淨利潤增速則從8.54%增至18.07%,但是自2021年以來呈現持續下降的態勢。

進入2025年,杭州銀行的營收增速繼續放緩,更是在第三季度遭遇“急剎車”。

進入2025年,杭州銀行的營收增速繼續放緩,更是在第三季度遭遇“急剎車”。

2025年前三季度,杭州銀行實現營收288.80億元,僅同比增長1.35%;歸母淨利潤158.85億元,同比增長14.53%。值得注意的是,該行第三季度的營收僅為87.87 億元,較2024年同期減少3.67億元,同比下降約4%。這是杭州銀行上市以來首次出現單季營收負增長。

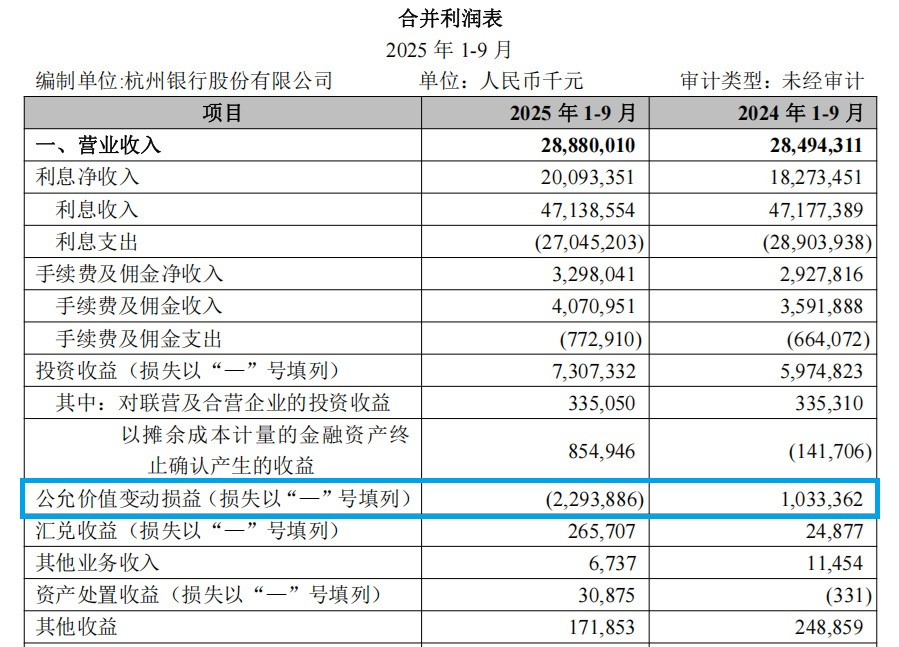

拆解杭州銀行的營收結構可見,前三季度,利息淨收入為200.93億元,同比增長9.96%;非利息淨收入為87.87億元,同比下降14.03%,其中手續費及佣金淨收入為32.98億元,同比增長12.65%;投資收益為73.07億元,同比增長22.29%;匯兑收益為2.66億元,同比增長968.08%;資產處置收益為0.31億元,而2024年同期為-33.10萬元。

另外,2025年前三季度,杭州銀行的其他收益為1.72億元,較2024年同期減少0.77億元;其他業務收入為673.70萬元,較2024年同期減少471.70萬元。

真正拖累杭州銀行營收增長的重要因素之一,是公允價值變動損益——2025年前三季度為-22.94億元,而2024年同期為10.33億元。

圖片來源於杭州銀行2025年三季報

圖片來源於杭州銀行2025年三季報

對此,東方證券研報指出,“主要受債券市場波動導致公允價值浮虧”。

對比長三角地區的A股上市城商行,杭州銀行的這場營收失速更顯刺眼。2025前三季度,南京銀行、寧波銀行、江蘇銀行、上海銀行的營收增速分別達8.79%、8.32%、7.83%、4.04%,即便是增速較慢的蘇州銀行也有2.02%的增長。杭州銀行1.35%的營收增速,顯然是墊底了。

在營收增速放緩的情況下,杭州銀行的歸母淨利潤卻呈現了高增長,增速位列長三角第一,而這背後“暗藏玄機”。

在營收增速放緩的情況下,杭州銀行的歸母淨利潤卻呈現了高增長,增速位列長三角第一,而這背後“暗藏玄機”。

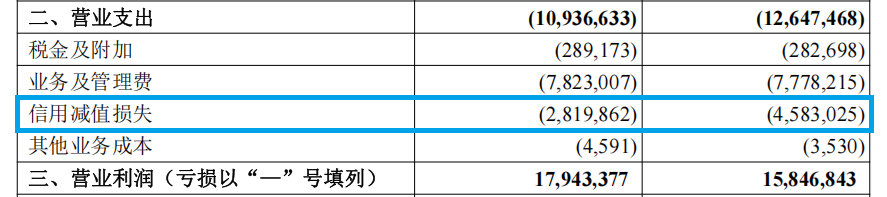

2025年前三季度,杭州銀行的信用減值損失為28.20億元,較2024年同期的45.83億元減少17.63億元,降幅達38.47%,直接將該行的營業支出降至109.37億元,而2024年同期為126.47億元,從而使得營業利潤增至179.43億元,較2024年同期的158.47億元增長13%。

圖片來源於杭州銀行2025年三季報

圖片來源於杭州銀行2025年三季報

另外,杭州銀行513.64%的撥備覆蓋率仍居行業前列,但較2024年末的541.45%下降27.81個百分點,較2025年上半年末減少7.25個百分點。

從2025年三季報的關鍵指標看,杭州銀行當前的風險抵禦基礎仍顯厚實,這為信用減值計提收縮提供了合理性支撐。

西部證券在研報中指出,杭州銀行“雖然邊際上撥備覆蓋率環比降低,但絕對數上仍維持500%+的較高水平,或仍具備較充足撥備資源、用於平滑未來利潤波動”。

02

不良率穩定下的“風險前移”

儘管短期風險抵禦能力無虞,但杭州銀行2025年三季報中暗藏的細節指標變化,已釋放出需要警惕的信號,前瞻性風險指標出現惡化跡象。

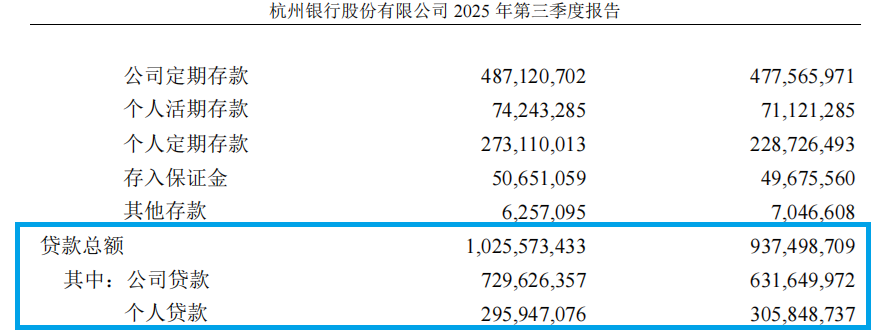

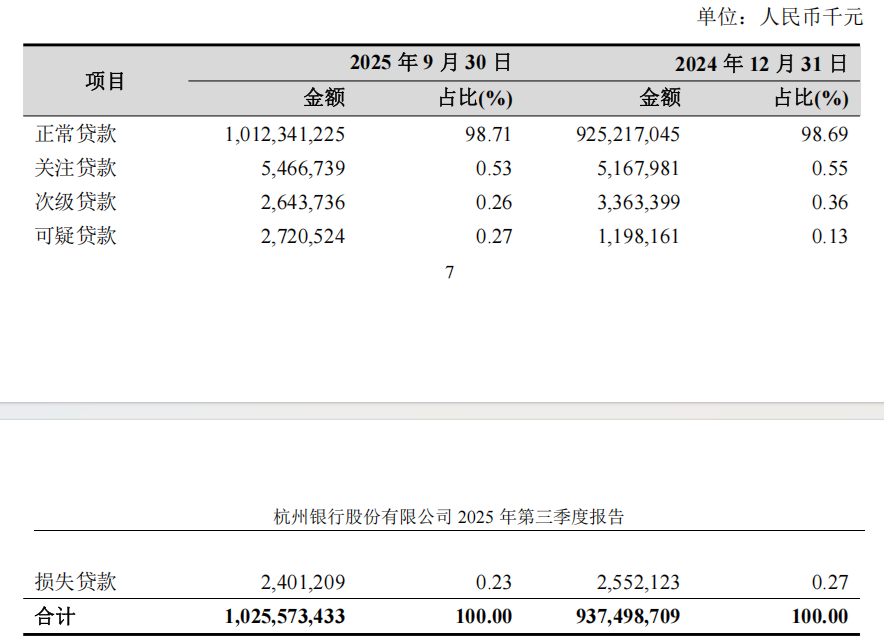

截至2025年三季度末,杭州銀行的資產總額為22954.24億元,較2024年末增長8.67%。其中貸款總額10255.73億元,較2024年末增長9.39%;貸款總額佔資產總額比例44.68%,較2024年末提升0.30個百分點。

從貸款類型上看,2025年三季度末,杭州銀行的個人貸款持續壓降,2959.47億元的規模較2024年末減少99億元,下降3.2%。但是公司貸款達7296.26億元,較2024年末增加979億元左右,增長15.5%。

圖片來源於杭州銀行2025年三季報

圖片來源於杭州銀行2025年三季報

中誠信國際在《杭州銀行2025年度跟蹤評級報告》中指出,國內宏觀經濟修復面臨的多重挑戰對該行業務經營和資產質量形成一定壓力,“資產負債期限結構有待優化,需關注流動性風險管控情況;業務規模快速增長使得核心一級資本補充壓力持續存在”。

在貸款增長的情況下,杭州銀行的不良貸款率自2023年一季度以來始終維持在0.76%。但是穿透靜態數據可見,風險正在加速積聚——不良貸款餘額在2025年三季度末已經達到77.65億元,較2024年末增加6.51億元;逾期貸款與不良貸款比例從2024年末的72.74%升至81.64%,逾期90天以上貸款與不良貸款的比例從2024年末的55.61%升至69.64%。這或意味着一些逾期貸款沒有被劃入不良貸款,分類標準存在放鬆跡象。

在杭州銀行的77.65億元不良貸款中,關注類貸款約為54.67億元,較2024年末增加2.99億元;可疑類貸款約為27.21億元,較2024年末增加15.23億元,增長127%左右;但是,次級類貸款、損失類貸款同比分別減少7.19億元、1.51億元。

圖片來源於杭州銀行2025年三季報

圖片來源於杭州銀行2025年三季報

儘管靜態不良率指標穩定,但杭州銀行的關注類貸款、逾期貸款與不良貸款比例等前瞻指標已出現增長,可能預示資產質量存在“滯後暴露”風險。

逾期貸款與不良貸款比例回升是否意味着資產質量存在潛在壓力?如何確保不良貸款分類的真實性與審慎性?11月10日,源媒匯致函杭州銀行,但是截至發稿尚未得到對方回覆。

03

子公司盈利尚未回到高點

除了信用減值損失,杭州銀行2025年三季報中另一個值得關注的信息,就是全資子公司杭銀理財有限責任公司(簡稱“杭銀理財”)存續的各類理財產品餘額達5574.58億元,較2025年上半年末增長474.58億元,更是較2024年同期激增1341億元,增速達31.69%,遠超同期銀行業理財市場4.44%的整體增速。

天眼查顯示,杭銀理財成立於2019年12月20日,註冊資本為10億元,法定代表人是張強。

截圖來源於天眼查

截圖來源於天眼查

從關聯交易的角度來看,杭銀理財在2025年三季度與關聯方(包括杭州銀行)開展的關聯交易金融共計3.01億元,管理的理財產品與關聯方開展的關聯交易金融共計36.06億元。

業務擴張必然帶來風險敞口擴大,但資本補充節奏未能完全匹配。杭銀理財作為全資子公司納入杭州銀行的並表範圍,其風險加權資產將直接影響母公司的資本充足率 。

截至2025年三季度末,杭州銀行的核心一級資本充足率較上半年末回落0.1個百分點至9.64%,雖高於監管要求,但理財規模擴張可能通過“穿透式”計量增加資本消耗。另外,該行同期的一級資本充足率、資本充足率分別環比下降0.16個、0.21個百分點,儘管仍滿足監管要求,但下滑趨勢需關注。

從結構看,規模擴張主要由零售財富管理需求驅動,杭州銀行零售AUM同步增長12.0%至6744億元,理財業務已成為中收增長核心引擎。

2019-2024年,杭銀理財的營收從59.17萬元增至14.66億元,淨利潤從25.63萬元增至9.05億元。但是相較2022年,還是出現了營收、淨利潤“雙降”的局面,尚未回到高點。

儘管整體槓桿率較低,但部分產品已暴露市場風險。例如,Wind顯示,截至2025年11月7日,“杭銀理財幸福99卓越(偏股成長精選)365天持有期”的淨值為0.9521元,總回報為-4.79%、年化回報為-1.43%。

儘管整體槓桿率較低,但部分產品已暴露市場風險。例如,Wind顯示,截至2025年11月7日,“杭銀理財幸福99卓越(偏股成長精選)365天持有期”的淨值為0.9521元,總回報為-4.79%、年化回報為-1.43%。

截圖來源於Wind

截圖來源於Wind

雖為偏債混合型產品,但該產品的權益資產配置可能放大波動。若市場持續調整,可能引發客户贖回壓力,進而影響杭銀理財的流動性。

從整體來看,杭州銀行2025年三季報呈現出“盈利穩健增長、風險緩衝充足”的核心特徵,高撥備覆蓋率與低不良貸款率構築的“安全墊”,為其信用減值計提的適度調整提供了支撐,而理財子公司的規模擴張也成為業務增長的重要動能。

不過,杭州銀行當前信用減值計提減少或是“風險可控下的利潤釋放”,長期穩健性需聚焦兩大“匹配性”問題:一是減值計提與風險暴露的匹配性,二是業務擴張與資本補充的匹配性。畢竟該行的營收單季負增長、資本充足率環比下滑、不良貸款餘額增長、理財子公司盈利尚未回到高點。

在銀行業面臨息差收窄、轉型壓力加大的行業背景下,杭州銀行需進一步鞏固營收增長動能,強化風險分類的審慎性,同時為理財業務規模擴張配套完善的風險防控機制。

唯有在盈利增長、風險防控與資本補充之間找到可持續的平衡點,杭州銀行才能在行業競爭中持續夯實穩健發展的基礎。那麼,如何達到這一目標呢?答案,或許就藏在杭州銀行的下一份財報裏。

部分圖片引用網絡 如有侵權請告知刪除