前三季度淨利潤下滑4.66%!蘇泊爾,“中年危機”顯現?_風聞

侃见财经-侃见财经官方账号-12小时前

從1994年成立至今,蘇泊爾已經走過了31個年頭。

雖然才剛剛邁入“中年”,但眼下蘇泊爾卻已經出現了“中年危機”的跡象。

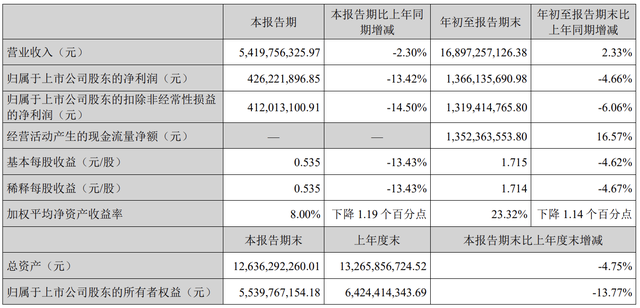

根據最新披露的三季報,今年前三季度蘇泊爾實現營收169億元,同比增長2.33%;實現淨利潤13.66億元,增速為-4.66%,業績“增收不增利”。

僅從前三季度的營收和淨利潤數據來看,蘇泊爾已經出現明顯的增長壓力,但是這已經不是蘇泊爾第一次業績承壓了。

僅從前三季度的營收和淨利潤數據來看,蘇泊爾已經出現明顯的增長壓力,但是這已經不是蘇泊爾第一次業績承壓了。

拉長週期看,自2020年以來蘇泊爾的增長明顯放緩。營收增速方面,2020到2024年蘇泊爾的營收增速分別為-6.33%、16.07%、-6.55%、5.62%和5.27%,和過去動輒20%+的營收增速相差甚遠;淨利潤增速方面,2020到2024年的淨利潤增速也僅有-3.84%、5.29%、6.36%、5.42%和2.97%。

受業績增長放緩的影響,近幾年蘇泊爾的股價走勢也不太好。截至11月10日收盤,蘇泊爾股價報收48.38元/股,總市值為387.7億元,今年以來蘇泊爾股價下跌了4.05%,同期上證指數的漲幅高達19.9%,而其所屬的中小板指數漲幅更是超過了28%,對比來看,今年以來蘇泊爾的股價走勢明顯弱於大盤。另外,和2020年創下的最高的75.79元/股相比,如今蘇泊爾的股價仍下跌了36%,市值則縮水超過200億元。

作為小家電巨頭,為何蘇泊爾會遭遇中年危機?其距離復甦又有多遠?

背靠大樹好乘涼

蘇泊爾的前身只是一個位於浙江台州玉環的農機廠,主營業務則是為瀋陽雙喜壓力鍋廠生產相關配件。

後來,農機廠通過租用雙喜壓力鍋廠的“雙喜”品牌商標踏入炊具行業,憑藉精細的商業運作,農機廠的“玉環雙喜”壓力鍋產量甚至超過了母廠瀋陽雙喜。

眼看着“貼牌”工廠比自己賣得還要好, 瀋陽雙喜很快暫停了“雙喜”品牌商標的授權。被逼上梁山的蘇泊爾創始人蘇增福,在1994年底正式註冊成立了蘇泊爾公司,開始以獨立品牌生產炊具。公司成立後,蘇泊爾針對老式壓力鍋頻繁發生爆炸傷人事件的情況,推出了國內第一口符合國家標準的安全壓力鍋。

1995年,相關文件規定老式壓力鍋只能生產到7月份,12月31日後商場停止銷售,這直接讓包括瀋陽雙喜在內的許多壓力鍋廠家不得不停產,整個市場一時出現只有蘇泊爾獨家銷售壓力鍋的局面,一個新的“鍋王”由此冉冉升起。到1996年,蘇泊爾壓力鍋銷量突破400萬隻,佔據全國近一半的份額;2004年,蘇泊爾更是成功在中小板完成上市,成了國內炊具行業中第一家上市公司。

值得一提的是,A股上市只是開始。2006年8月,剛剛上市2年的蘇泊爾發佈公告稱,將與全球最大的小型家用電器和炊具生產商之一的法國SEB集團簽訂了一攬子《戰略投資框架協議》。根據相關協議,SEB集團將通過協議股權轉讓、定向增發和部分要約三種方式,最終持有蘇泊爾52.7%至61%的股權,成為控股股東。這一次收購引發軒然大波,包括愛仕達、雙喜等國內同行巨頭幾乎一致反對這項併購案,認為一旦收購成功,SEB會藉助強大的資金實力形成壟斷。

值得一提的是,A股上市只是開始。2006年8月,剛剛上市2年的蘇泊爾發佈公告稱,將與全球最大的小型家用電器和炊具生產商之一的法國SEB集團簽訂了一攬子《戰略投資框架協議》。根據相關協議,SEB集團將通過協議股權轉讓、定向增發和部分要約三種方式,最終持有蘇泊爾52.7%至61%的股權,成為控股股東。這一次收購引發軒然大波,包括愛仕達、雙喜等國內同行巨頭幾乎一致反對這項併購案,認為一旦收購成功,SEB會藉助強大的資金實力形成壟斷。

不過,最終這筆收購還是在2007年4月通過了審查。隨着控股權成功轉到了SEB手上,蘇泊爾也由一家民營企業變成了外資主導的企業。

被SEB收購後,蘇泊爾很快便感受到了何為“背靠大樹好乘涼”,強大的控股股東為蘇泊爾帶來了多方面的競爭優勢,比如資源協同方面,和SEB的強強聯合,不僅能為蘇泊爾每年帶來穩定的出口訂單,還提升了蘇泊爾在生產、研發、品質控制、管理等諸多領域的核心競爭力;比如品牌與產品線拓展方面,除了原有品牌SUPOR品牌外,還引入了SEB集團旗下LAGOSTINA、KRUPS、WMF等高端品牌,從而完成了在廚房領域對中高端品牌的全覆蓋。

從最直觀的營收和淨利潤數據來看,在2006年還未被SEB正式收購之前,蘇泊爾的營收和淨利潤分別為21.05億元和9998萬;來到2024年,蘇泊爾的營收已經增長至224.3億元,淨利潤則增長至22.44億元。對比來看,在被SEB收購後蘇泊爾的營收翻了超過10倍,淨利潤則翻了超過20倍。

增長隱憂

不可否認,背靠着SEB這棵大樹,這些年蘇泊爾確實實現了飛躍式的發展。

不過,雖然都説背靠大樹好乘涼,但大樹底下往往只能生長出灌木,卻生長不出喬木,對於蘇泊爾來説也是如此。

實際上,SEB的庇護雖然為蘇泊爾提供了穩定增長的環境,但由於缺乏獨立性,蘇泊爾在一定程度上已經淪為代工廠的角色,尤其是在外銷業務方面。

財報數據顯示,2024年蘇泊爾的海外業務收入達75.02億元,而按銷售模式劃分,蘇泊爾的出口代工模式收入為74.98億元。換而言之,蘇泊爾的外銷業務幾乎全部繫於SEB的出口代工業務。由於是以代工業務為主,蘇泊爾海外業務的毛利率始終低於內銷的自有品牌銷售業務。

具體數據方面,2022年至2024年,蘇泊爾內銷業務的毛利率分別為28.32%、28.7%、27.69%,外銷業務的毛利率分別為18.48%、20.47%、18.62%。

除了外銷業務逐漸淪為代工廠角色以外,由於對外資技術的長期依賴,蘇泊爾陷入了“重營銷、輕研發”的困境之中。資料顯示,2019年至2023年,公司銷售費用分別為32.06億元、21.24億元、19.10億元、21.56億元、22.98億元,佔營業收入的16.15%、11.42%、8.85%、10.69%、10.79%。同期,公司的研發費用分別為4.53億元、4.42億元、4.50億元、4.16億元、4.31億元,佔營業收入的2.28%、2.38%、2.08%、2.06%、2.02%。

拉長週期來看,在過去的幾年裏,蘇泊爾每年的研發費用均在4億-5億之間,研發費率從2.38%略微下降至2.09%,並在2025年上半年進一步下降至1.83%。

作為一家營收超過200億元的小家電巨頭,蘇泊爾這樣的研發投入自然不太夠看。而研發投入的不足,對蘇泊爾的高端化產生了直接影響,2024年蘇泊爾在3000元以上高端炊具市佔率僅為6%,同比下滑2個百分點;另外,研發投入的不足還讓蘇泊爾陷入了同質化競爭中,例如小米生態鏈的“米家電磁爐”售價僅199元,功能與蘇泊爾300元價位產品相近,這直接導致後者在低端市場市佔率出現了明顯下滑。

整體而言,蘇泊爾之所以能有如今的市場地位,SEB確實功不可沒,不過隨着體量不斷膨脹,這種高度依賴外資的發展方式已經不再適用。近年來,蘇泊爾已經出現了增長停滯的情況,2020到2024年蘇泊爾的營收增速分別為-6.33%、16.07%、-6.55%、5.62%和5.27%,和過去動輒20%+的營收增速相差甚遠;而淨利潤增速也僅有-3.84%、5.29%、6.36%、5.42%和2.97%。

對於蘇泊爾來説,想要走出“中年危機”,那就必須打破對於外資的路徑依賴,但對於蘇泊爾來説,難度並不算小。