賽力斯港股上市募資140億港元,投入研發還是解決應付賬款壓力?_風聞

刻度财经-用刻度丈量商业文明的每一次演进。12小时前

出品:山西晚報·刻度財經

從本質上看,賽力斯赴港上市是對財報問題的“系統性回應”,用股權融資解決負債壓力,用國際監管倒逼治理規範,用外匯資金支撐全球化,用品牌背書彌補盈利短板。

11月5日,賽力斯(601127.SH)公告稱,公司已成功完成H股全球發售,發售股份總數為108,619,000股(行使超額配售權之前),預計將收取的全球發售所得款項淨額約為140.16億港元。H股股票於2025年11月5日在香港聯交所主板掛牌並上市交易,中文簡稱為“賽力斯”,英文簡稱為“SERES”,股份代號為“9927”。

此前,10月30日,賽力斯集團股份有限公司發佈2025年第三季度報告。

圖源:賽力斯2025年三季度報告

財報表面呈現“營收增長、利潤飄紅”的態勢,年初至報告期末營業收入1105.34億元,同比增長3.67%;歸屬於上市公司股東的淨利潤53.12億元,同比增幅達31.56%。

但《刻度財經》深入拆解財報數據可見,這份看似亮眼的業績答卷背後,潛藏着核心經營動能衰減、成本費用失控、資金配置低效、股權質押風險等多重問題,所謂的“增長”更像是依賴非持續性收益與財務結構調整的短期表象,而非企業核心競爭力提升的長期結果。

01

增長光環下的“非經常性”依賴與單季動能衰減

賽力斯三季報的盈利數據存在顯著的“結構性矛盾”:前三季度累計淨利潤的高增長,與單季度核心盈利的下滑形成鮮明反差,且盈利增長高度依賴非經常性損益,核心業務的盈利能力並未同步提升。

從單季度表現來看,2025年第三季度(本報告期)歸屬於上市公司股東的淨利潤為23.71億元,同比下降1.74%;扣除非經常性損益後的淨利潤為22.93億元,同比下降1.39%。

這一數據意味着,在全年盈利增長的“大背景”下,公司單季度核心經營成果已出現下滑跡象,與年初至報告期末扣非淨利26.70%的同比增幅形成割裂,反映出公司下半年經營動能可能出現衰減,盈利增長的持續性存疑。

圖源:賽力斯2025年三季度報告

更值得關注的是,公司盈利增長對非經常性損益的“依賴度”顯著。財報顯示,2025年1-9月,賽力斯非經常性損益合計達5.45億元,佔同期歸屬於上市公司股東淨利潤的10.26%。

從非經常性損益的構成來看,主要依賴兩大板塊:一是“計入當期損益的政府補助”(不含與正常經營密切相關的持續性補助),金額為4.31億元,佔非經常性損益總額的79.08%;二是“非金融企業持有金融資產和金融負債產生的公允價值變動損益及處置損益”,金額為1.43億元,佔非經常性損益總額的26.24%。

圖源:賽力斯2025年三季度報告

這兩類收益均具有“非持續性”特徵,政府補助受政策導向影響較大,未來能否持續獲取存在不確定性;金融資產相關收益則受市場波動影響顯著,無法作為衡量企業核心經營能力的穩定指標。這意味着,若剔除這些非經常性收益,賽力斯核心業務的實際盈利增速將大幅低於財報披露的31.56%,盈利質量大打折扣。

此外,公司淨資產收益率的“稀釋”現象進一步暴露盈利效率問題。2025年1-9月,賽力斯加權平均淨資產收益率為24.05%,同比減少6.37個百分點。究其原因,主要是歸屬於上市公司股東的所有者權益大幅增長,本報告期末所有者權益為278.03億元,較上年度末的122.64億元同比激增126.70%。

圖源:賽力斯2025年三季度報告

財報明確指出,所有者權益增長主要源於“發行股份購買重慶兩江新區龍盛新能源科技有限責任公司股權、賽力斯汽車有限公司少數股東增資以及歸屬於上市公司股東的淨利潤增加”。其中,股權融資帶來的所有者權益擴張,直接稀釋了淨資產收益率,反映出公司通過“擴股”而非“提升核心盈利”來推動財務數據增長,淨資產的獲利效率反而下降,這對長期持有公司股票的投資者而言,並非利好信號。

02

費用失控、存貨高企與資金配置的雙重矛盾

賽力斯三季報在成本費用控制與資金管理層面,暴露出“投入與產出失衡”“資產結構不合理”“償債壓力隱現”三大問題,這些問題不僅侵蝕當前利潤空間,更可能影響公司未來的經營穩定性。

首先是成本費用增速遠超營收,形成“增收不增利”的潛在風險。2025年1-9月,公司營業收入同比增長3.67%,但三項費用(銷售費用、管理費用、研發費用)的增速均遠超營收增速:銷售費用為159.90億元,同比增長14.45%;管理費用為25.82億元,同比增長16.96%;研發費用為50.60億元,同比增長15.82%。三項費用合計同比增長15.2%,是營收增速的4.14倍。

圖源:賽力斯2025年三季度報告

其中,銷售費用的高企尤為值得警惕,159.90億元的銷售費用佔營業收入的比重達14.47%,這一比例在汽車製造業中處於較高水平,反映出公司可能依賴“高額營銷投入”拉動銷售,而非通過產品競爭力提升實現自然增長。

圖源:賽力斯2025年三季度報告

這種“以費換收”的模式可持續性極差:一方面,營銷投入的邊際效應會逐漸遞減,未來若繼續加大銷售費用,可能無法帶來同等幅度的營收增長;另一方面,高額費用直接侵蝕利潤空間,若後續營收增速進一步放緩,費用壓力將直接導致淨利潤下滑。

其次是存貨高企與貨幣資金閒置的“雙重矛盾”,反映出公司資金使用效率低下。一方面,存貨規模大幅增長,減值風險隱現。本報告期末,賽力斯存貨金額為34.76億元,較上年度末的25.52億元同比增長36.2%,遠超營業收入3.67%的增速。

在汽車行業,存貨主要包括原材料、在產品和產成品,存貨增速遠超營收增速,通常意味着產品銷售不暢或生產計劃與市場需求脱節。若後續市場需求不及預期,公司可能需要計提大額存貨跌價準備,直接影響淨利潤,2024年前三季度,公司資產減值損失已達7.93億元,2025年雖降至3.22億元,但存貨規模的擴張已為未來減值埋下隱患。

另一方面,貨幣資金大量閒置,未產生有效經營價值。本報告期末,公司貨幣資金高達595.42億元,較上年度末的459.55億元同比增長29.56%。但這些資金並未有效投入生產經營或高回報項目,反而依賴“利息收入”抵消財務費用,2025年1-9月,公司利息收入為6.11億元,利息支出僅為1.65億元,財務費用淨額為-4.05億元(即財務收益)。

圖源:賽力斯2025年三季度報告

這種“大量現金閒置吃利息”的模式,反映出公司資金配置能力不足:一方面,高額貨幣資金的機會成本較高,若投入研發、產能升級或優質併購,可能帶來更高的長期回報;另一方面,依賴利息收入支撐財務數據,也側面説明核心業務的盈利貢獻不足。

最後是償債壓力隱現,供應鏈穩定性存疑。從負債結構來看,公司流動負債佔比極高,本報告期末流動負債為839.85億元,佔總負債(927.80億元)的90.52%,非流動負債僅為87.95億元。流動負債中,應付賬款金額為373.21億元,較上年度末的273.07億元同比激增36.67%。

應付賬款的大幅增長,通常意味着公司通過“延長供應商付款週期”來緩解自身資金壓力,這種模式雖短期改善現金流,但長期可能損害與供應商的合作關係,若供應商收緊付款條件,將直接影響公司的生產供應鏈穩定性。此外,投資活動現金流的大幅淨流出也反映出資金配置的合理性問題,2025年1-9月,公司投資活動現金淨流出82.03億元,較2024年同期的57.02億元同比增加43.86%,主要因“投資支付的現金”從74.51億元增至443.20億元。但財報並未明確披露這443.20億元大額投資的具體投向、預期回報週期及風險控制措施,投資者無法判斷資金是否投向核心業務或具備高回報潛力的項目,資金配置的透明度與合理性存疑。

03

集中質押風險與未釋疑的財務異動

除了盈利與資金層面的問題,賽力斯三季報在股權治理與財務數據透明度上,也存在值得警惕的風險點,這些問題可能影響公司治理的獨立性與財務數據的可信度。

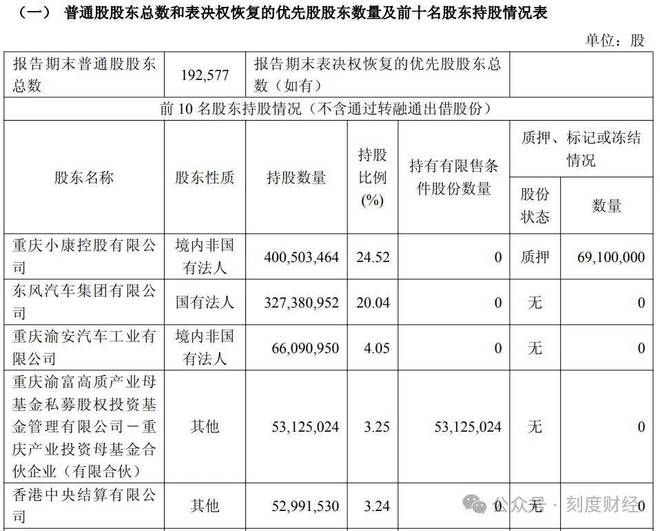

首先是股權集中度偏高與大股東質押風險,可能影響公司治理穩定性。財報顯示,截至報告期末,公司前兩大股東分別為重慶小康控股有限公司(持股4.01億股,持股比例24.52%)與東風汽車集團有限公司(持股3.27億股,持股比例20.04%),兩大股東合計持股44.56%,股權集中度顯著高於行業平均水平。股權過度集中可能導致公司治理結構失衡,中小股東的話語權被削弱,決策過程易受少數大股東影響,不利於公司長期戰略的多元化與科學化。

圖源:賽力斯2025年三季度報告

更值得注意的是,第一大股東重慶小康控股存在股權質押情況,其持有的4.01億股中,有0.691億股被質押(69,100,000股,佔其持股總數的17.25%)。股權質押雖為大股東常見的融資方式,但也存在潛在風險:若未來公司股價大幅下跌或經營業績惡化,質押股份可能面臨平倉風險,進而導致公司股權結構發生變動,引發治理層面的不穩定;同時,大股東質押股份也可能反映其自身資金緊張,間接影響市場對公司的信心。

其次是少數股東權益與損益的異常變動,財務透明度不足。財報顯示,2025年本報告期末,公司少數股東權益為9.24億元,而上年度末少數股東權益為-3.59億元(即少數股東對公司負有債務);同期,少數股東損益從2024年前三季度的-6.28億元(虧損)轉為2025年前三季度的3.25億元(盈利)。

財報僅提及少數股東權益增長與“賽力斯汽車有限公司少數股東增資”有關,但未披露具體的增資金額、增資價格、增資方背景及增資後少數股東的持股比例變化。這種信息披露的不充分,使得投資者無法判斷此次增資的合理性,例如,增資價格是否公允、是否存在向少數股東輸送利益的情況、增資資金是否真正用於提升子公司經營能力等。

此外,少數股東損益從大幅虧損轉為盈利的具體原因也未明確説明,是子公司經營改善,還是存在非經常性損益,投資者無從知曉,這無疑降低了財務數據的可信度。

最後是經營活動現金流部分科目的異動,未給出合理解釋。

2025年1-9月,公司“支付其他與經營活動有關的現金”為182.18億元,較2024年同期的442.27億元同比大幅下降58.8%。這一科目通常包括銷售費用、管理費用中的現金支出(如差旅費、辦公費、廣告費等)、支付的押金、往來款等,其金額的大幅變動往往與公司經營模式、費用政策的調整密切相關。

圖源:賽力斯2025年三季度報告

但賽力斯在財報中並未對這一科目58.8%的降幅進行任何説明,是費用核算口徑發生變化,還是公司確實大幅削減了相關支出?若為前者,需明確調整前後的口徑差異;若為後者,需説明削減的具體項目及對經營的影響。

這種“關鍵數據異動卻不解釋”的情況,不符合上市公司信息披露的“充分性”原則,也給財務數據的真實性與可比性蒙上陰影。

賽力斯2025年三季報雖表面呈現“增長”態勢,但深入分析可見,公司在盈利質量、成本控制、資金管理、股權治理等層面均存在顯著問題。

從本質上看,賽力斯赴港上市是對財報問題的“系統性回應”,用股權融資解決負債壓力,用國際監管倒逼治理規範,用外匯資金支撐全球化,用品牌背書彌補盈利短板。

儘管這種模式存在“稀釋 ROE”“短期攤薄股東收益”等代價,但對於身處新能源賽道“不進則退” 競爭格局的賽力斯而言,這是破解當前困局的最現實選擇。正如其董事長張興海所言,港股上市搭建的“全球交流平台”,本質上是為企業爭取更多時間與資源,以消化短期經營矛盾、夯實長期競爭力。

免責聲明:本文內容是基於相關企業的法定信息披露義務,以其公開發布的信息(包括但不限於業績快報、定期公告、法定披露文件及指定渠道發佈的公開資料)為主要研究依據的獨立分析。刻度財經致力於確保分析內容的客觀性與中立性,但不保證所載信息的絕對準確性與完整性,亦不保證其持續更新。本文所涉及的觀點或結論僅供信息參考之用,不構成任何投資決策依據,刻度財經不對任何人因使用本文內容而產生的直接或間接損失承擔任何責任。

來 源:刻度財經