金地集團:業績連虧多名高管逆勢加薪,大量子公司累計被強制執行超2億_風聞

财经九号-6小时前

來源 | 財經九號院作者 | 胖虎

作為曾經“招保萬金”的老牌房企代表,金地集團(600383.SH)近年的經營狀況持續惡化。2023年至2025年前三季度,公司業績從盈利轉為連續鉅額虧損,貨幣資金大幅縮水,短期債務償付壓力陡增,經營性現金流由正轉負。

更引發市場爭議的是,在企業深陷經營困境之際,高管層仍然維持着高新水平、甚至部分高管薪酬還逆勢上漲,同時金地集團的多家控股子公司淪為被執行人甚至失信人,多重負面因素疊加,讓這家老牌房企的未來發展蒙上濃重陰影。

1

業績從盈利到三連虧幅度不斷擴大,

高管仍保持高薪且多高管逆勢加薪

金地集團的業績滑坡始於2024年,從一季度開始盈轉虧後虧損態勢持續加劇。財務數據顯示,2023年公司仍實現淨利潤31.95億元,但2024年全年歸母淨利潤驟降至虧損61.15億元,同比暴跌788.54%,期間四個季度接連虧損,全年扣非淨利潤同樣虧損43.87億元,同比降幅達299.17%。

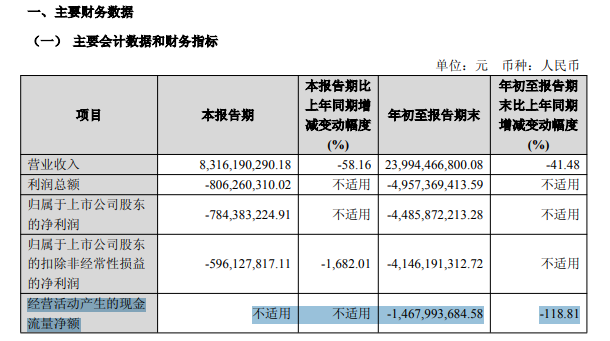

進入2025年,虧損局面並未改善,反而進一步惡化:一季度歸母淨利潤虧損8.56億元,上半年虧損擴大至37.01億元,虧損同比增加10.1%,前三季度虧損額已達44.86億元,較上年同期的34.1億元虧損進一步擴大了3成。

業績崩塌的背後還有營收規模的持續萎縮和盈利能力的急劇下滑。2023年公司營業收入為 981.25億元,2024年降至753.44億元,同比減少23.22%,2025年前三季度營收僅239.94億元,同比大幅下滑41.48%。

盈利能力方面,2025年上半年房地產業務結算毛利率僅為 7.57%,較往年正常水平大幅下降,同時公司計提資產減值準備合計22.84億元,其中存貨跌價準備6.72億元,信用損失準備16.11億元,直接導致歸母淨利潤減少16.65億元。銷售端的疲軟則加劇了業績壓力,2025年上半年累計簽約面積同比下降47.84%,簽約金額同比下降52.52%,市場去化壓力顯著。

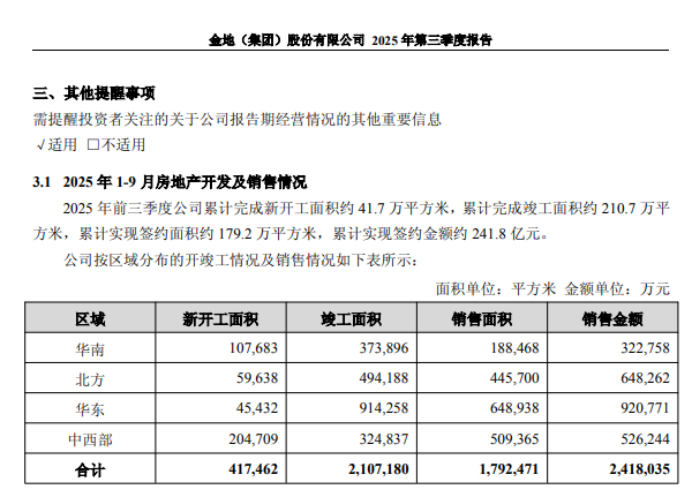

到了今年9月底,金地集團的簽約金額也僅有241.8億元,較上年同期的528億元大幅下滑54%,簽約銷售面積僅有179.2萬平方米,較上年同期的359.3萬平方米減少了50%,這還是在銷售均價同比減少了近1200元每平米取得的業績,哪怕是降價銷售,金地集團的銷售業績還是出現了腰斬。

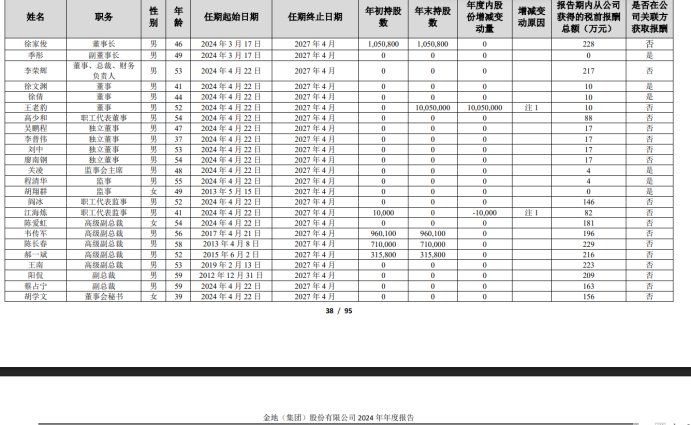

不過,在公司業績連續虧損、銷售不暢利潤壓縮的背景下,金地集團的高管薪酬分配引發市場廣泛爭議,不僅維持着高薪甚至多名高管還出現了逆勢加薪的情況。

儘管2024年管理層薪酬總額為2702萬元,較2023年同比下降35.51%,但部分核心高管薪酬卻逆勢上漲。其中,高級副總裁陳長春2024年薪酬達到229萬元,較2023年的199萬元上漲30萬元,而同期公司歸母淨利潤虧損61.15億元,同比暴跌788.54%。

值得注意的是,陳長春在此前 2020-2023年期間薪酬持續下降,卻在公司經營最困難的2024年實現薪酬回升,這一分配方式與公司業績表現嚴重脱節。還有高級副總裁郝一斌薪酬從2023年的214萬上漲到去年的216萬;副總裁王南從199萬上漲到223萬。

即便是金地集團去年新任的董事長徐家俊2024年的薪酬就有228萬等等,與金地集團目前的經營形勢也似乎不符。

而類似的薪酬分化現象在2023年已現端倪。2023年公司營業收入同比下降18.37%,但離任董事長凌克仍獲得481萬元薪資,較2022年上漲111萬元;副總裁陽侃薪酬為241萬元,甚至高於時任董事長徐家俊的233萬元。2024年,董事長徐家俊薪酬微降至228萬元,總裁李榮輝薪酬217萬元,這種“逆週期加薪”行為與公司員工人均薪酬同比下降19.4%的現狀形成鮮明對比,不僅引發投資者質疑,也對員工積極性造成負面影響。

2

現金流與債務風險:現金難以覆蓋短債,

經營性現金流由正轉負

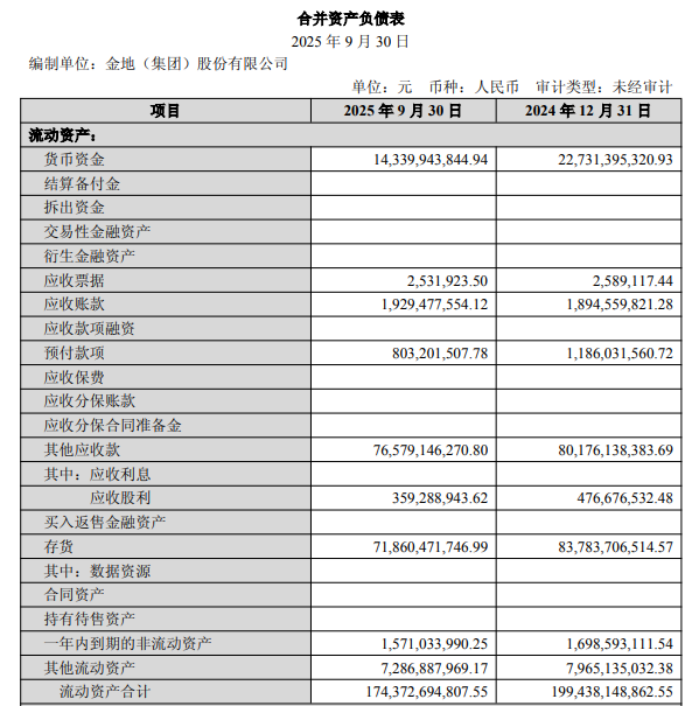

業績虧損的同時,金地集團的現金流和債務狀況日益嚴峻。貨幣資金方面,公司呈現持續縮水態勢:2023年末貨幣資金為297.38億元,2024年末降至227.31億元,2025年6月末進一步減少至164.3億元,較2024年末降幅達27.72%,較2023年末更是縮水44.75%。截至2025年三季度末,貨幣資金規模進一步減少至143.4億元,而短期債務壓力卻居高不下。

數據顯示,2025年6月末,金地集團短期借款為4.35億元,一年內到期的非流動負債高達268.04億元,短期債務合計272.59億元,而同期貨幣資金僅164.3億元,現金短債缺口高達108.29億元,資金覆蓋能力嚴重不足。到了9月底這種情況仍未改觀,一年內到期的短期債務仍然高達約283億元,較年中進一步上升;而同期的貨幣資金143.4億元,遠遠難以覆蓋短期債務。

儘管公司2024年通過償還200億元債務實現了 “零違約” 記錄,有息負債從919億元降至735.19億元,但債務結構調整並未緩解短期償付壓力,至2025年上半年有息負債餘額仍達697億元,其中近四成需在一年內償還。

現金流方面,經營性現金流淨額的大幅波動成為隱患。2024年公司經營性現金流淨額為136 億元,同比增長521%,但這一“亮眼”數據主要依賴於縮減合作項目資金佔用和加快回款,不具備可持續性。

2025年該指標急轉直下,上半年經營性現金流淨流出12.58億元,較上年同期的淨流入45.90億元同比減少127.40%,前三季度淨流出進一步擴大至14.68億元,同比減少92.71億元,反映出主營業務造血能力的實質性惡化。融資性現金流同樣承壓,2025 年前三季度淨額為-73.73億元,雖同比有所改善,但仍處於淨流出狀態,顯示公司外部融資環境依然緊張。

3

子公司的財務風險:年內大量子公司成被執行人

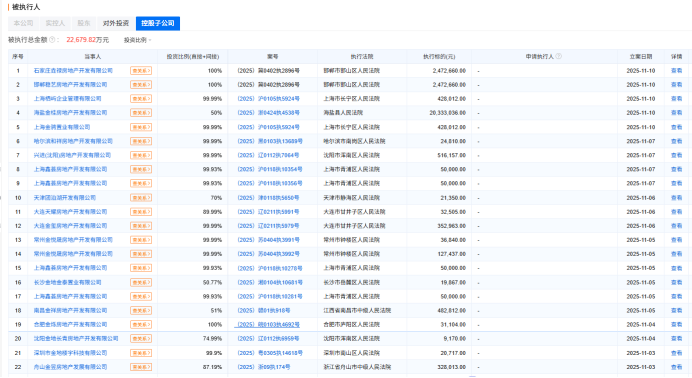

經營困境的連鎖反應已蔓延至下屬子公司,2025年以來,金地集團旗下大量控股子公司陸續被列為被執行人,反映出公司現金流風險的傳導。

據企業預警通的不完全統計,僅11月份以來金地集團就有20多家子公司成為被執行人,如石家莊垚祿房地產開發有限公司、長沙金地金泰置業、上海鑫薈房地產開發有限公司、大連天耀房地產開發有限公司、大連金璽房地產開發有限公司、深圳金地樓宇科技等等,可以説涉及到的區域也是遍佈天南海北。

這些被法院判為被執行人的,許多是由金地的供應商申請執行的,比如金華市金璽房地產開發有限公司、紹興金麟企業管理諮詢有限公司就被老闆電器申請了強制執行,執行金額僅有4.57萬元。

雖然金地集團旗下子公司被執行金額單個的少則幾萬元,多則幾百萬元,但架不住數量多,企業預警通的數據顯示,目前金地子公司累計被執行金額已經高達2億多元。

短期內多家子公司密集涉訴被執行,也凸顯了金地集團下屬項目公司的資金鍊緊張問題。作為控股母公司,金地集團需對下屬子公司的債務承擔相應責任,若子公司涉訴範圍進一步擴大,將加劇母公司的財務壓力和聲譽損失。

更何況從公開信息來看,金地集團旗下多個子公司如銀川金地家宜房地產開發有限公司、重慶金地佳譽置業有限公司等已經成為失信被執行人了。

綜合來看,金地集團當前正面臨業績虧損擴大、現金流承壓、短期債務缺口顯著、高管薪酬爭議及子公司風險傳導等多重困境。儘管公司通過債務重組和融資結構調整維持了公開市場“零違約” 記錄,2025年上半年債務融資加權平均成本降至3.96%,淨負債率控制在54.4%,但這些指標的改善未能解決核心問題——主營業務造血能力弱化和短期流動性緊張。

未來,金地集團的發展將面臨兩大關鍵挑戰:一方面,房地產銷售市場持續調整,公司簽約金額和營收規模可能進一步下滑,存貨去化和資產減值壓力仍將存在;另一方面,超百億元的現金短債缺口需要通過融資續貸或資產處置彌補,而外部融資環境的不確定性和子公司風險的傳導可能加劇償債壓力。

(免責聲明:本文數據及信息均來自公司財報、上市公司公告、企業預警通等公開信息,數據或信息如有遺漏,歡迎更正,並以公司最終披露為準。未經授權,本文禁止轉載、抄襲或洗稿。)