增收不增利,貝殼依然難_風聞

连线Insight-2小时前

文/王慧瑩

編輯/子夜

今年,房產行業在深度調整期中前行,房地產服務行業同樣值得關注。

11月10日,貝殼披露2025年第三季度財務報告。一邊是營收、總交易額增長;一邊是淨利潤、毛利率下降。增收不增利之下,透露着貝殼面臨的週期性困境。

核心在於貝殼傳統核心業務的疲軟,報告期內,貝殼新房業務總交易額(GTV)下降13.7%,而這曾是貝殼利潤最豐厚的業務之一。

**面對業績壓力,貝殼試圖通過回購股份挽回投資者信心。**三季度,貝殼回購金額達2.8億美元,金額較去年同期增長38.3%,創近兩年來單季度新高。

圖源貝殼找房微信服務號

回購並非長久之計,想要贏得投資者和資本的信心,貝殼的關鍵依舊是盈利能力。這兩年,面對傳統業務的壓力,貝殼正加速向家裝業務轉型,試圖降低對新房業務的依賴。

目前,貝殼已形成二手房、新房、租賃、家裝家居四大核心業務協同發展的格局。從規模上看,新業務的確在增長,但也處於投入期。家裝行業極度分散標準化難,租賃市場競爭激烈利潤薄,科技賦能效果尚待時間檢驗。

想要跑通第二曲線仍需要投入,這考驗着貝殼。

目前,中國房地產行業下行壓力猶存,上下游企業均面臨一定的增長壓力。

站在行業的關鍵路口,貝殼這條從房產交易到居住服務的轉型之路,不僅決定着貝殼的未來,也影響着行業其他玩家的選擇。

1、增收不增利,貝殼核心業務跑不動了

貝殼交上了一份增收不增利的財報。

報告顯示,2025年第三季度貝殼淨收入231億元,同比增長2.1%;淨利潤7.47億元,同比下滑36.1%。

營收微增、利潤下跌,貝殼難掩自身的增長乏力,也讓市場對貝殼的表現持觀望態度。在行業週期下行的大環境下,頭部玩家表現往往是風向標,貝殼的表現是一份關鍵觀察樣本。

**翻看財報會發現,本季度貝殼的問題主要出現在房產交易業務上。**作為貝殼的支柱業務,存量房業務和新房業務營收構成的房產交易業務佔比約55%。支撐貝殼營收半邊天的業務疲軟,貝殼的業績自然也乏善可陳。

具體到財務表現上,三季度房產交易呈現出明顯的結構性分化。

2025年第三季度,貝殼新房交易GTV為1963億元,同比下降13.7%,對應的淨收入由 2024年同期的77億元減少14.1%至66億元。同期,存量房交易GTV為5056億元,同比增加5.8%,對應的淨收入為60億元,同比減少3.6%。

一邊是外部行業環境的持續調整,新房業務難以獨善其身,失速是意料之中;一邊是二手房交易額上漲、淨收入下降,利潤空間被擠壓。

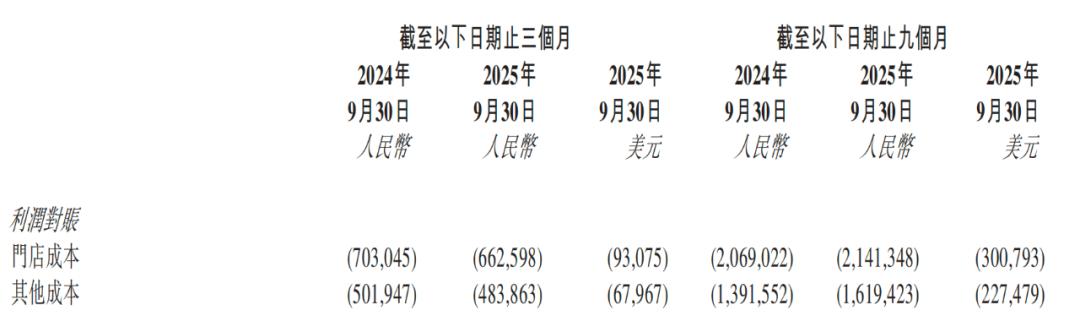

兩大核心業務承壓給貝殼傳統房產交易業務蒙上了一層陰影,更影響了貝殼整體的盈利能力。不僅如此,貝殼毛利同比下降3.9%至49億元,毛利率同比下降22.7%至21.4%。

針對毛利和毛利率的下降,貝殼在財報中表示是由於毛利率較高的存量房和新房業務淨收入減少。其中,存量房貢獻利潤率下降,是因為存量房淨收入減少,使鏈家經紀人固定人工成本吸收率較差導致。

**實際上,貝殼的盈利問題並非首次出現。**今年二季度,貝殼淨利潤同比下降31.2%。多重因素之下,想要提升盈利能力,主動降本也成了關鍵。

本季度,貝殼通過調整業務模式,將重資產的自營模式向更輕的平台模式傾斜,降低鏈家自營門店的比例來控制成本。

體現到數據上,更為直觀。截至2025年9月30日,貝殼門店數量達到61393家,較上年同期增加27.3%;經紀人數量同比增長11%。相比之下,門店成本同比下降5.8%至6.63億元。

圖源貝殼2025年第三季度財報

目前,貝殼正嘗試通過“B+”輕運營模式向低線級城市滲透,已在4個城市試點,計劃年底前拓展至30城以上,試圖以更輕量化的模式對沖行業下行壓力,但短期內尚未能扭轉新房業務的下滑態勢。

為了緩解二手房業務的效率瓶頸,貝殼在上海試點“房客分離”機制,通過優化經紀人作業流程提升房源維護與營銷能力,使得當地房源去化率由2.6%提升至 3%以上。但從三季度整體表現來看,單點試點的成效尚未能全面覆蓋平台化轉型帶來的利潤稀釋效應。

行業下行週期,高利潤率的存量房業務漲不動了,新房業務充滿不確定性,貝殼肉眼可見地艱難,但想要增長,必須要找到解法。

2、新業務擴張,能撐起第二曲線嗎?

面對傳統業務的增長瓶頸,貝殼正在積極構建新的業務版圖。

本季度,非房產交易業務淨收入佔比提升至45%,創下歷史新高。

其中,住房租賃是本季度最大亮點。三季度,該業務淨收入同比猛增45.3%至57億元,並貢獻了超過1億元的利潤,成功成長為新的增長支柱。截至三季度末,貝殼租賃業務在管房源規模超過66萬套,資管經理月人均在管房源從去年同期的90餘套提升至130套。

家裝家居淨收入43億元,與去年同期基本持平;新興業務及其他淨收入為4億元。

貝殼執行董事兼首席財務官徐濤表示,家裝家居業務與房屋租賃服務均實現城市層面扣除總部費用前的盈利,利潤貢獻佔毛利比例創歷史新高。

圖源被窩整裝微信公眾號

從表現上看,貝殼新業務擴張的速度不慢,早在2021年,貝殼就在房產經紀基礎上,開始佈局家裝、租賃,提出“一體兩翼”戰略。2023年,貝殼將戰略升級為“一體三翼”,新增住宅開發業務貝好家。

這兩年,新業務在助力貝殼收入保持增長,但在規模擴張與盈利增長的平衡之間,想要抵禦週期,這個第二曲線的支撐作用充滿不確定性。

當前家裝與租賃業務均處於規模擴張期,貝殼需要投入真金白銀,且兩大新業務都面臨着行業競爭、模式痛點等多重挑戰。

以租賃業務為例,擴張的同時也進一步增加了貝殼的成本壓力。財報顯示,三季度,租賃業務擴張帶來的成本激增38.8%。

更關鍵的是,租賃市場本身面臨的是激烈的市場競爭和業務模式的挑戰。

貝殼房屋租賃業務採取的是“省心租”模式。省心租的核心在於用輕資產託管的模式租房,好處在於能快速跑通效率,鋪開規模。不容忽視的問題在於獲客成本高,作為平台,貝殼需要各種投入來獲取房東和租客。

此外,自如、相寓等專業租賃機構已深耕市場多年,擁有成熟的運營體系與用户基礎。貝殼如何在同質化競爭中形成差異化優勢,同時應對政策變化帶來的市場格局調整,考驗着其長期運營能力。

家裝業務也面臨着同樣的問題。行業分散、集中度低是家裝行業的共識。

根據國金證券的研報,家裝行業集中度極低,CR10僅為1.8%,即使是行業第一的貝殼,市場份額也不到0.4%。

這種市場特性決定了,即便是行業龍頭,領跑優勢也不會特別明顯,同樣面臨市場激烈的競爭。

不能忽視的是,家裝市場涉及的流程長且複雜,非標屬性影響着行業秩序,行業亂象時有發生,消費者對服務質量的信任度普遍不高。貝殼憑藉品牌背書與供應鏈整合能力切入市場,也決定了其要對家裝的各個環節把控,避免陷入規模越大、投訴越多的困境。

可以確定的是,貝殼基於自身洞察與行業特性,已經在租賃和家裝業務上進行嘗試,想要擺脱對傳統交易業務依賴。但新業務的擴張註定是個漫長的過程,依然需要長期投入和運營。

3、藉助AI故事,能挽回資本市場信心嗎?

放眼行業,一個變化在於AI的發展。這兩年AI技術迅發展,用AI重塑各行各業成為共識,也給了眾多企業向前一步的機會。

行業的變化,驅動着房產上下游行業積極求變,貝殼作為其中重要一環,抓住機會,跟準趨勢很關鍵。

財報會上,貝殼CEO彭永東表示:“2025年第三季度,我們通過組織結構升級、流程重構及科技創新,持續探索業務提效和客户體驗提升的路徑。展望未來,我們將加速AI能力在核心業務場景的深度滲透,推進服務者和消費者體驗的雙重提升。”

**換句話説,貝殼希望用“科技重構作業模式”。**本季度,貝殼研發費用為6.48億元,同比增長13.2%,主要是由於研發人員人數增加。

深入到業務上,AI技術已在貝殼各業務線實現多點落地,並開始兑現效率提升價值。

在核心的房產交易領域,經紀人AI助手“來客”已覆蓋41.4萬經紀人,其AI選房、智能總結與聊天助理功能,提升了客户委託及維護轉化率。面向消費者,貝殼基於Deepseek R1能力和貝殼海量數據,上線AI找房助手“布丁”。

在新業務領域,租賃業務已實現全流程智能運營,通過AI,三季度貝殼收房人效提升13%;家裝業務中,AI技術用於需求分析、設計方案優化和供應鏈匹配,幫助貝殼更好地解決標準化難題,提升服務效率;定位為“數據驅動型住宅開發服務平台”的貝好家業務通過AI與大數據挖掘客户需求,為樓盤定位和產品設計提供決策支持。

儘管AI賦能已取得階段性成效,但仍面臨着行業屬性帶來的天然侷限。房地產本身就屬於低頻消費,且高額的消費讓消費者決策週期長,線下體驗很重要。

這些特性決定了AI技術更多隻能起到輔助作用,難以完全替代經紀人的專業服務和人際溝通價值。此外,AI 技術的投入是長期且持續的,需要不斷的研發迭代和場景落地,而市場對盈利改善的需求卻是即時的,如何平衡短期成本壓力與長期技術投入,是貝殼需要持續面對的挑戰。

回到盈利表現上,本季度貝殼選擇以大規模股份回購穩定資本市場信心。三季度公司回購金額達到2.81億美元,創下近兩年來單季度回購新高;截至2025年9 月30日,全年累計斥資約6.75億美元回購股份。

但資本市場的信心根基終究是持續盈利能力,科技賦能的成效與新業務的成長速度,將決定貝殼能否真正走出轉型陣痛。

需要注意的是,資本的考量是多維度的,企業內部管理的穩定也很重要。自創始人左暉離世後,貝殼艱難前行,今年還曾因高管天價年薪引發輿論風波。

對於投資者而言,短期的股價維穩固然重要,但長期的盈利能力改善才是決定投資價值的核心。無論是股份回購還是科技賦能,想要挽回資本信心,最終都需要落到盈利能力的提升上。

(本文頭圖來源於貝殼找房微信服務號。)