“撞臉”的科興,又要上市_風聞

星岛财经-1小时前

《星島》見習記者 黃冬豔 廣州報道

11月6日,科興生物製藥股份有限公司(688136.SH,以下簡稱:科興製藥)正式向港交所遞上IPO招股書。

作為科創板的已上市企業,科興製藥自2020年12月上市後便因“撞臉”新冠疫苗明星企業科興生物(科興控股生物技術有限公司,SVA.NASDAQ)而頻頻登上熱搜,並因此吃到了一波股價紅利。儘管兩家企業並無關聯,但彼時科興製藥仍須三番五次發佈相應的澄清公告。

然而時間往回撥30年,這兩家“科興”牌企業其實源於同一個主角的同一個故事,只是在後來的發展中逐漸涇渭分明,走向了不同的命運。

如今,美股上市的科興生物不僅失去疫苗紅利,更因數年股東內鬥而遍體鱗傷;而A股上市的科興製藥在“吃老本”多年後,亦陷入了增收不增利甚至虧損的困境。

兩家當年以“科教興國”取名的企業,終究也躲不過資本與市場大勢的裹挾。“吃老本”背後的增長乏力

**A股上市五年,科興製藥的業績堪稱平平無奇。**因此在啓動赴港上市後,市場對其的關注點依然是吃老本、營收增長承壓、利潤扭虧存疑等不利因素。

最新的數據顯示,2025年前三季度,科興製藥營收約同比增長10.54%至11.48億元,歸母淨利潤約為1.11億元,同比飆升547.70%,但同期經營活動現金流淨額卻為-0.07億元,同比大減113.62%,期內研發投入則為1.66億元。

若將時間線拉長,近幾年來科興製藥的營收已呈現出明顯的增長壓力,2024年以前同比漲幅最高僅5%左右,2023年甚至出現負增長,2020—2024年營收分別為12.2億元、12.85億元、13.16億元、12.59億元、14.07億元。

▲科興製藥業績及利潤變化情況,來源:企業招股書,星島整理

“吃老本”是目前科興製藥業績增長乏力的主要原因。

資料顯示,目前科興製藥的主要收入來源於四款自主商業化產品以及兩款引入產品,其中兩款引入的腫瘤產品在2022—2025上半年的收入貢獻比重分別為1.1%、3.7%、9.9%及20.1%,意味着目前八成的收入仍需四款抗病毒及血液領域的自主產品支撐,包括佔據六成左右市場份額的SINOGEN(賽若金®)人干擾素α1b注射液,以及近兩成市場份額的EPOSINO(依普定®)人促紅素注射液。

《星島》按上述比例計算,2022—2025年上半年,四款自主產品的營收分別約為12.99億元、12.08億元、12.54億元、5.43億元,幾乎四年來都在12億元的規模上徘徊,未能有突破。

而引入的兩款產品紫杉醇注射劑及英夫利昔單抗注射液,以及研發進度靠前的臨牀在研產品,又面臨着激烈的市場競爭,且未來收入貢獻仍未明朗,使得科興製藥未來成長性也存在不確定性。

《星島》曾就財務及相關業務問題聯繫科興製藥方面,但截至發稿,未獲得回覆。而在招股書中,科興製藥表示,公司尋求香港上市在於加快海外業務發展,優化資本結構,通過國際資本市場實現融資渠道多元化。

利潤扭虧中的數字遊戲

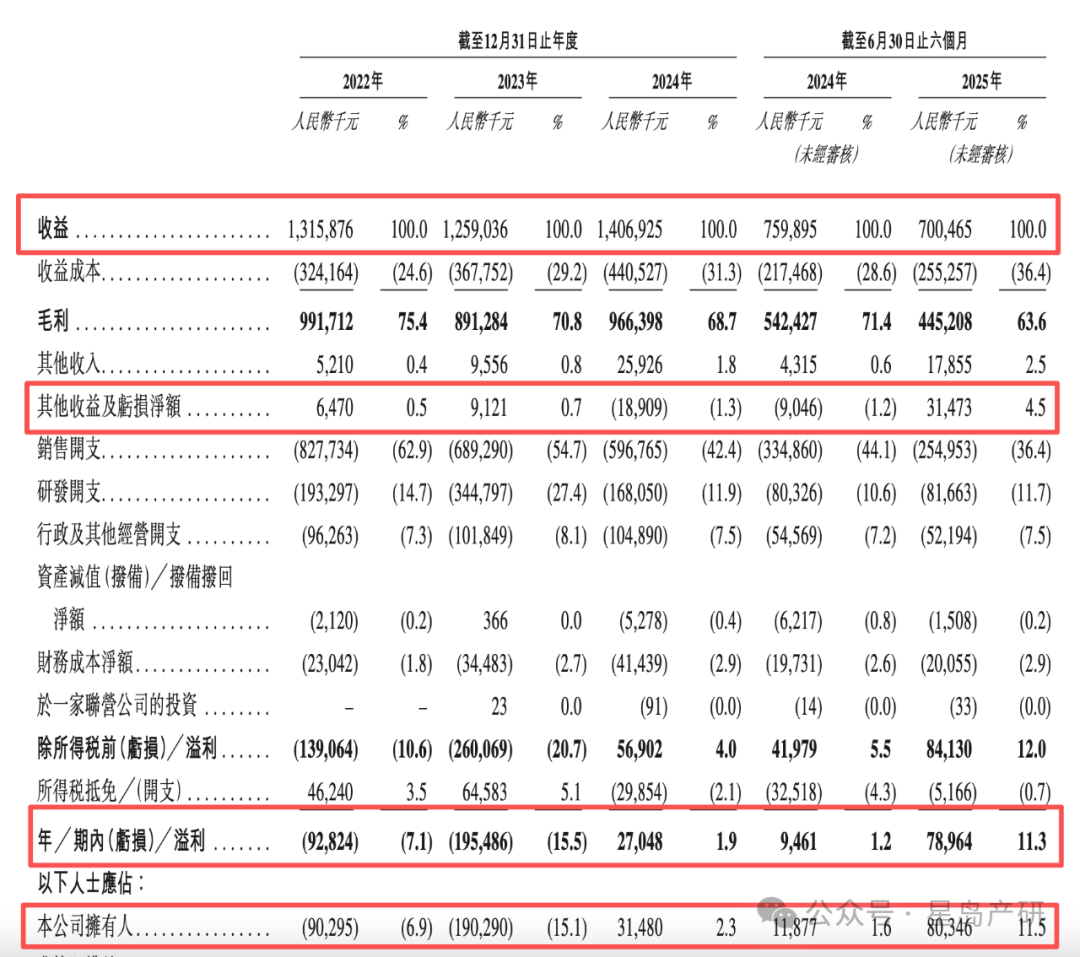

增長停滯不前的同時,科興製藥近幾年的整體利潤卻出現較大的波動,毛利率持續下滑。2022—2023年,科興製藥淨利潤連續兩年虧損,即便在營收同比增長11.75%的2024年也僅有1.9%的淨利潤率。

2022—2025年上半年,科興製藥的毛利率分別為75.4%、70.8%、68.7%、63.6%,歸母淨利潤則分別為-0.9億元、-1.9億元、0.31億元、0.8億元。佔總營收一半左右的銷售開支,以及大筆的行政開支、研發開支、財務成本等,幾乎將公司利潤蠶食殆盡。

值得注意的是,《星島》發現,近兩年尤其是2025年上半年,科興製藥淨利潤扭虧甚至實現大幅增長的原因,並非業務收入促動,更像是一場財務數字遊戲。

今年6月底前,科興製藥曾完成一筆交易——將一家附屬子公司深圳嘉通製藥以0.15億元的價格出售並獲得收益;此外,得益於按公平值計入損益的金融資產未變現公平值從2024年末的-0.29億元變為2025年上半年的0.16億元,上半年該公司的其他收益及虧損淨額也從2024年末的-0.19億元,突然飆升至0.31億元。

▲科興製藥綜合收益數據,來源:企業招股書

兩項操作使得科興製藥利潤大大增厚,引發市場對其淨利潤是否具有持續性的質疑,甚至有行業人士稱此為財務美顏術。

與此同時,目前共有兩項Ⅲ期臨牀項目、三項I期/Ⅱ期臨牀項目及十項臨牀前項目正在推進的科興製藥,近幾年還削減了研發投入,變相“開源節流”。

招股書顯示,2022—2025年上半年,科興製藥研發開支分別為1.93億元、3.45億元、1.68億元、0.82億元,呈大起大落之勢。

偏低的利潤率,也令科興製藥現金流漸趨緊張,開始無法覆蓋債務規模,出現流動性問題。

2022—2025年,科興製藥經營現金流淨額分別約為-0.96億元、-1.2億元、0.74億元、0.17億元,同期現金及現金等價物分別為7.84億元、5.6億元、5.53億元、4.46億元。

手中現金持續減少的同時,科興製藥的債務則不斷走高,2022—2025年上半年,其流動負債中的銀行借款分別為2.14億元、3.96億元、5.82億元、6.43億元。

控股股東高位套現7.5億

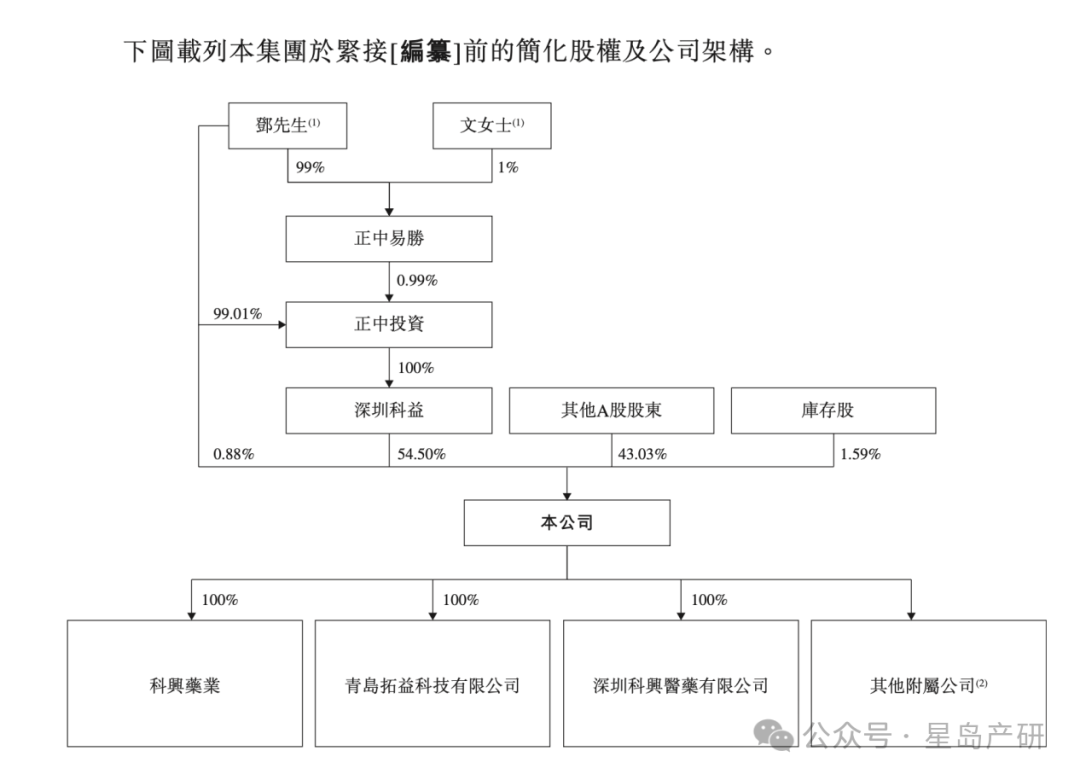

招股書顯示,目前科興製藥的實際控制人為鄧學勤,共計持有55.38%的股份,其中直接持有0.88%,另通過深圳科益間接持有54.5%,而深圳科益背後則是鄧學勤控制的深圳正中集團,一家位於深圳的房地產企業。

▲科興製藥目前股權架構情況,來源:企業招股書

儘管公司業務經營上並未給公司股東帶來大的收益,但在此次遞交港股上市申請前幾個月,鄧學勤旗下的深圳科益卻通過高位套現逾7億元,拿到了遠超科興製藥上市5年來總利潤的豐厚回報。

《星島》瞭解到,今年6月開始科興製藥的控股股東深圳科益啓動了大規模減持計劃,此後3個月內陸續通過集中競價、大宗交易、詢價轉讓的方式,累計減持1610.05萬股,佔總股本的8%。

值得注意的是,今年上半年科興製藥股價持續攀升,一路從年初的20元/股上揚至6月3日超63元/股的歷史高位,隨後深圳科益就開始以“優化股權結構、增加二級市場流動性”及“自身經營發展需要”等理由,開始高位減持。此舉亦引發資本市場連鎖反應,導致科興製藥股價在6月份暴跌超45%,腰斬至35元/股左右。

但深圳科益仍通過股份減持最終套現7.54億元,持股比例也從66.01%降至目前的54.5%,同時引入了數十家機構投資者,但仍牢牢把控着公司控制權。

由於8月份科興製藥正式宣佈將赴港IPO,彼時亦有市場觀點認為,科興製藥或是為了港股IPO計劃進行資本結構調整,以及二次上市前做資金儲備。

對於科興製藥控股股東在其遞表前夕大額減持,美國德匯律師事務所合夥人韓維娜向《星島》表示,鑑於其控股股東持有的股權比例較大,且減持後並不涉及上市公司控股權變更,減持發生在正式遞表前,目前來看對IPO的影響應該不大,且遞表前相關中介機構也會對此進行評估,既然決定交表,一般意味着不會有大的影響。

但控股股東疑似“割韭菜”的行為,對資本市場投資者的信心無疑仍是重創。或是為了提振市場信心,科興製藥也在今年陸續回購股份用於員工持股計劃或股權激勵,但截至10月31日,其累計回購的股份僅佔總股本比例的0.66%,與控股股東減持的份額相比,幾乎只有零頭,作用着實有限。

截至11月12日,科興製藥股價報38.05元/股,總市值76.58億元,從年初至今的漲幅仍有74.33%。

▲科興製藥最新股價及近一年變動情況,來源:雪球

同源異流的“科興”故事

提及“科興”,2021年憑藉新冠疫苗成為全球明星藥企且賺得盆滿缽滿的科興生物,總是繞不過去的話題。

過去幾年,由鄧學勤控制的科興製藥多次明確切割其與科興生物的關係,但同樣掛着“科興”名頭的兩家企業,始終容易讓投資者混淆。

比如2021年,彼時剛上市的科興製藥就因“撞臉”科興生物,股價一度被蜂擁而至的投資者拉至20cm漲停,導致公司不得不發佈緊急風險提示,明確表示與科興生物無股權及關聯關係,且兩家公司產品涉及領域並不相同;隨即又因此導致股價暴跌,市值大幅縮水。

**值得注意的是,《星島》從招股書、企查查、公開信息等渠道發現,科興製藥與科興生物實際是同源異流的兩家企業,**最早均可追溯自一家名為“深圳科興生物製品公司”(以下簡稱“深圳科興生物”)的公司。

科興製藥也在招股書中明確表示,其前身便是1989年成立的深圳科興生物,目前其手中的明星產品賽若金®人干擾素α1b注射液就來源於此。

當時,國家科委生物工程中心、中國預防醫學科學院病毒所、上海生物製品研究所和長春生物製品研究所共同成立深圳科興生物,並由中國預防醫學科學院病毒所所長侯雲德帶隊研發國內第一個生物製劑:干擾素α1b。

然而不斷燒錢的新藥研發讓深圳科興生物負債累累,最終在1994年無奈賣身,由潘愛華旗下的北大未名集團以及美籍華人徐大麟發起的H&Q亞太基金旗下的投資平台Sinogen公司聯合入股,繼續支持相關的藥物研發。

來自“金主”真金白銀的支持,讓深圳科興生物在1997年成功研發出賽若金®人干擾素α1b注射液並上市,迅速佔據國內干擾素市場份額第一的位置。

隨後,北大未名集團與Sinogen公司又聯合尹衞東創立的怡安生物,在2001年共同設立了北京科興,而北京科興便是疫苗明星企業科興生物的國內主體公司。

需要指出的是,在此之前的1999年,北大未名集團與H&Q亞太基金還投資了一家名為“山東永銘偉沃生物藥業有限公司”的企業,後在2000年更名為“山東科興生物製品有限公司”(以下簡稱:山東科興),該公司則是目前科興製藥的前身之一。

科興生物與科興製藥這兩家今日並無關聯的公司,在當時均處於潘愛華與北大未名集團的控制下,屬於“同胞兄弟”。

轉折發生在2004年11月。

北大未名集團因經營不善,導致其持有的21.15%深圳科興生物股權被司法拍賣,2007年山東科興的42.41%股權也因北大未名集團的債券糾紛問題被擺上拍賣桌。

鄧學勤及其控制的深圳正中集團便是在2007年出現,通過拍賣拿到山東科興控股權後,又順勢收購了深圳科興生物的控股權,並在2008年將兩家公司整合為如今的科興製藥。

作為源頭起點的深圳科興生物,也在2000年、2005年經歷兩次更名,最終變為了如今的“深圳科興生物工程有限公司”。

科興製藥也因此與潘愛華、北大未名集團、科興生物徹底切割,僅以“科興”的名義,重新在資本市場開始另一段發展故事。

過去10年,科興生物背後潘愛華與尹衞東兩位創始人的控股權內鬥可謂轟轟烈烈。為避免繼續被誤傷且牽扯法律糾紛,科興製藥在2018年後已逐漸停用深圳科興生物擁有的相關“科興”商標,並屢屢公開強調兩家企業的獨立性。

現如今,“同名不同命”的兩家“科興”走上了截然不同的發展道路,但在龐大的中國生物醫藥市場上,他們還能否繼續扛起“科教興國”的初衷,那就是另一個故事了。