背靠成都銀行,錦程消費金融淨利增幅近四成,不良“甩賣”卡在哪?_風聞

子弹财经-子弹财经官方账号-子弹财经(zidancaijing)1小时前

出品 | 子彈財經

作者 | 李薇

編輯 | 蛋總

美編 | 倩倩

審核 | 頌文

臨近2025年終,消費金融行業面對10月1日起實施的“助貸”新規,正迎來新一輪的大洗牌。

在高管換血、利率壓降與不良資產處置等情況的交織下,未來兩三年將成為各企業戰略突圍與精細化管理的關鍵期。

在這其中,一家成立15年的老牌消金公司——四川錦程消費金融有限責任公司(簡稱“錦程消費金融”),其成長曆程或為同業提供良好的實踐經驗。

錦程消費金融成立於2010年3月,由成都銀行與馬來西亞豐隆銀行聯合發起,是原銀保監會批准籌建的首批消費金融公司之一。

此前在今年3月,監管批覆同意錦程消費金融將註冊資本增至10億元,成都銀行增持後依舊保持第一大股東的地位(持股比例39.99%)。

近期,錦程消費金融宣佈迎來了第四任新總裁張林,其任職資格已獲得監管部門批覆。張林是來自成都銀行的女將,擁有豐富的金融科技管理經驗,或將加速錦程消費金融的數字化轉型進程。

在業績表現上,今年上半年錦程消費金融的總資產達到168.62億元,同比增長35.54%;營業收入5.64億元,同比增長6.42%;淨利潤1.1億元,同比增長37.5%。

然而,其2024年淨利潤增速卻同比下滑20.69%,此外還面臨不良“甩賣”低至0.3折、拍賣平台出現數萬筆房抵貸債權被流拍等隱患。

危機之下,這家老牌消金公司如何優化資產質量?今後如何找到利潤增長新空間?

1、新總裁出身成都銀行,15年曆經四任總裁

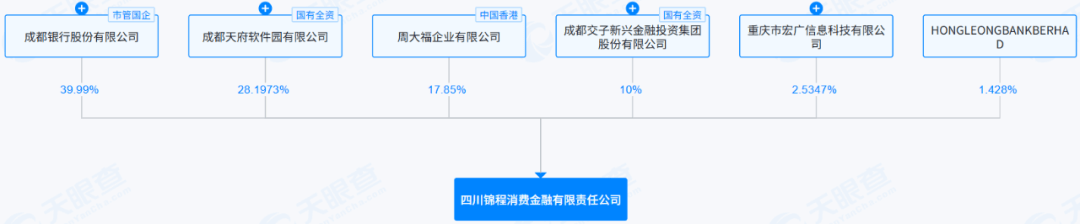

目前,錦程消費金融打造了“城商行+外資+國資”的多元股權結構,在持牌消金公司之中展現一定的差異化優勢。

**其中,國資股東佔據主導地位。**成都銀行和成都天府軟件園均屬於國資股東,同時2024年末剛引進的新股東——成都交子新興金融投資集團,同樣具備國資背景。

(圖 / 錦程消費金融的股權結構圖(來源:天眼查))

近期,錦程消費金融迎來了第四任總裁,或預示其邁入戰略轉型新時期。

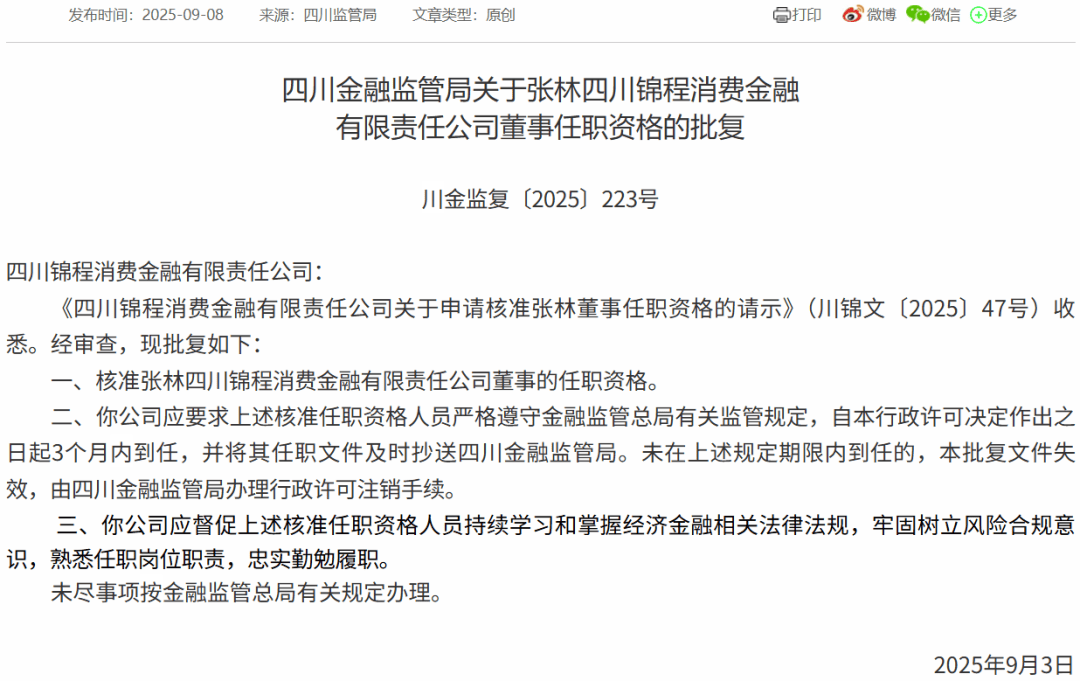

9月中旬,四川金融監管局發佈公告稱,核准了張林錦程消費金融總裁的任職資格。

需要指出的是,張林在9月3日剛獲批董事職位,這種“董事+總裁”雙重任命的身份,或反映出監管層對其風控合規能力的認可。

(圖 / 錦程消費金融的總裁與董事“雙任命”公告(來源:金融監管總局))

公開信息顯示,新任總裁張林是一位女將,擁有豐富的金融科技管理經驗,曾於2017年以成都銀行科技部副總經理身份,出席行業活動。

從城商行的部門高管,跨界到持牌消金機構的掌舵人,張林的從業履歷或預示着錦程消費金融將進一步加速數字化轉型。

天眼查顯示,錦程消費金融的前任總裁是何德好,在2022年4月正式上任。2024年7月,何德好的職位調整為總經理兼董事。

**「子彈財經」注意到,錦程消費金融在今年上半年也宣佈了高管任命結果。**監管部門在3月6日,同日發出了錦程消費金融的3項任職資格批覆,即張牧塍獲批為錦程消費金融的副總裁、財務總監以及董事。

歷經15年的發展歷程,錦程消費金融迎來了4任總裁,高管團隊整體保持穩定。面對複雜多變的競爭環境,張林任職後能否運用數字化技術來推進這家老牌消金公司的戰略轉型,成為外界最關心的問題。

2、上半年淨利潤增長37.5%,註冊資本增至10億元

那麼,在高管變動之下,錦程消費金融的業績表現如何?作為我國首批籌建的持牌消金公司,能否展現特色優勢?

具體從成都銀行2025半年報來看,截至今年6月末,錦程消費金融的營業收入與淨利潤增速分別達到6.42%、37.5%。尤其是淨利潤同比增幅近四成,位於行業前列。

縱觀整個消費金融行業,錦程消費金融的淨利潤增速相對較高,可謂是逆勢增長。

對比來看,招聯金融、陽光消金與建信消金的上半年淨利潤增速分別同比下滑12.76%、72.58%和95.24%,其餘消金公司的淨利潤增速主要集中在20%以下。

從過去五年的業績變化來看,錦程消費金融的業務增速呈現出下滑態勢。

2020年至2024年期間,其營業收入增速從2020年的40.45%,直線回落至2024年的1.31%。

更為重要的是,其近五年淨利潤增速分別是-27.11%、107.44%、1.99%、1.95%和-20.69%,曾兩次出現同比下滑,或反映其盈利增長面臨一定瓶頸。

不容忽視的是,作為老牌的消費金融公司,錦程消費金融的業務規模排名處於行業中下游。

鑑於部分消金公司未披露2025年上半年業績,因此選取2024年末數據橫向對比。截至2024年末,錦程消費金融的總資產規模達到159.16億元,排名第20名;淨利潤達到2.07億元,排名第15位。

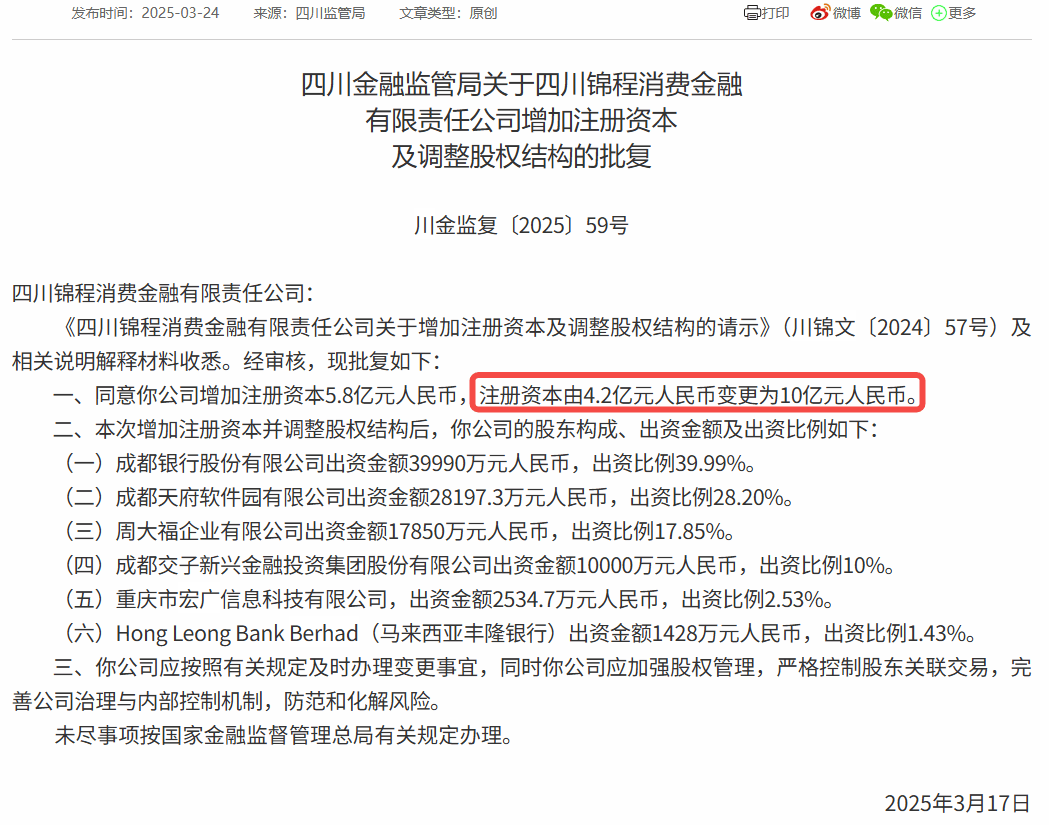

「子彈財經」發現,錦程消費金融在披露上半年業績之前,監管部門於3月審批同意其註冊資本從4.2億元增至10億元。

增資後,成都銀行保持其第一大股東的地位,此舉從側面驗證其進一步拓展業務規模、增強核心競爭力的決心。

(圖 / 錦程消費金融註冊資本增至10億元的批覆公告(來源:四川金融監管局))

此前在2024年4月,監管部門發佈的《消費金融公司管理辦法》提出,消費金融公司註冊資本需實繳10億元人民幣及以上,且主要出資人持股比例不得低於50%。注資增加後,錦程消費金融已達到監管要求。

然而,消費金融行業在註冊資本方面的分化差距較大,排名前三的分別為:螞蟻消費金融230億元、招聯消費金融100億元以及建信消費金融72億元。

由此可見,錦程消費金融需進一步縮減與頭部機構之間的差距,持續提升資本實力。

有關本次增資如何支撐利潤增長,在客羣拓展與產品佈局上有哪些規劃,「子彈財經」試圖與錦程消費金融進一步溝通,但截至發稿未獲得回覆。

今後,錦程消費金融能否延續30%以上的淨利潤增速,增資後如何驅動業務創新發展,有待觀察其後續的戰略調整情況。

3、不良“甩賣”低至0.3折,數萬筆房抵貸債權曾流拍

今年以來,消費金融行業不僅面臨着日趨激烈的競爭壓力,還掀起了不良資產“甩賣潮”,起拍價低至一折的“骨折價”已成為常態。

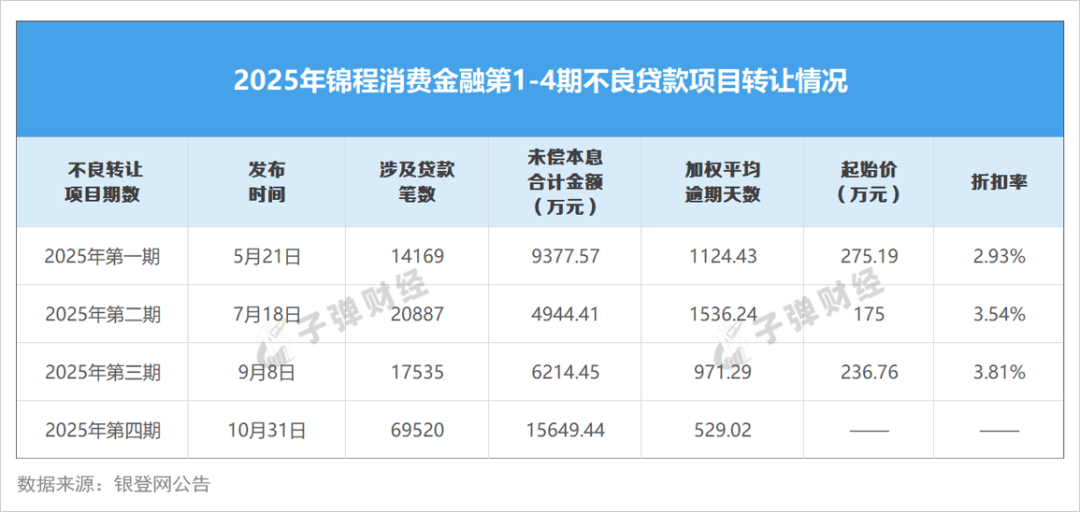

據銀登網披露的信息,截至11月初,錦程消費金融在今年已發佈了4期個人不良貸款(個人消費貸款)項目轉讓公告,未償本息合計金額約為3.62億元。

從轉讓的起始價來看,前三期分別為275.19萬元、175萬元和236.76萬元,對應每期的未償貸款本息來看,折扣率分別為2.93%、3.54%和3.81%,基本屬於0.3折拋售。

「子彈財經」發現,除上述不良貸款轉讓項目之外,錦程消費金融早在今年2月中旬,在阿里拍賣平台上發佈了2萬餘條的個人抵押貸債權轉讓信息。

(圖 / 錦程消費金融的上萬條個人抵押貸債權轉讓信息(來源:阿里資產拍賣平台))

從拍賣平台發佈的信息來看,多數項目的抵押物屬於房產,起拍價從4000元到10萬元不等,並且存在二次拍賣甚至是三次拍賣的現象。

這些項目已低至“骨折價”拍賣,一部分項目的折扣率僅為貸款本息的0.5折。

截至11月初,阿里拍賣平台披露其競價公告達到21128個,然而大部分項目無人報名。

**錦程消費金融將不良處置的主戰場放在阿里拍賣平台,而非銀登網。**究其原因,主要是個人抵押貸款尚未被納入不良資產批量轉讓試點範圍,因此需要逐筆拍賣,不能在銀登網進行不良資產打包轉讓。

這類債權具備房產、車輛等抵押物擔保,因此回收率相對更高。但受到小額債權多次流拍、房產抵押物處置週期長等因素影響,整體上不良處置效率較低。

作為我國首批持牌消金公司之一,錦程消費金融通過拍賣平台,以低折扣頻繁轉讓債權的原因,與其產品結構存在直接關聯。

不同於其他持牌消金公司的線上信用貸款模式,錦程消費金融在發展初期,聚焦於線下房地產抵押貸款。

據官網披露,錦程消費金融目前主要有三款產品,具體包括:

一是錦囊貸,屬於隨借隨還的純線上信用貸款。

二是錦易貸,面向具有公積金繳納記錄的人羣,年齡在22週歲(含)-55週歲(含),貸款額度最高達20萬元。

三是錦享貸,要求借款人有房產(全款房、按揭房)、有穩定經濟來源且信用記錄良好。這款貸款產品在發放後併產生逾期風險時,即轉化為上述阿里拍賣平台所展示的上萬條債權轉讓項目。

(圖 / 錦程消費金融的房產抵押貸款產品介紹(來源:錦程消費金融官網))

整體來看,錦程消費金融的不良處置壓力,主要源於抵押貸產品的逾期風險較大,在拍賣平台的折扣率低至0.5折卻無人問津。

今後,其通過壓降抵押貸的規模佔比,或將優化資產負債表和資產質量,贏得更大的利潤空間。

錦程消費金融在新總裁的帶領下,能否塑造出數字化發展基因?面對業績排名居於行業中下游的困境,又將如何重塑核心競爭力?「子彈財經」將持續觀察。

*文中題圖來自:錦程消費金融官網。