一票否決權,中國的優勢還不夠大,還可以更大_風聞

地球知识局-地球知识局官方账号-人文+地理+设计=全球视野新三观51分钟前

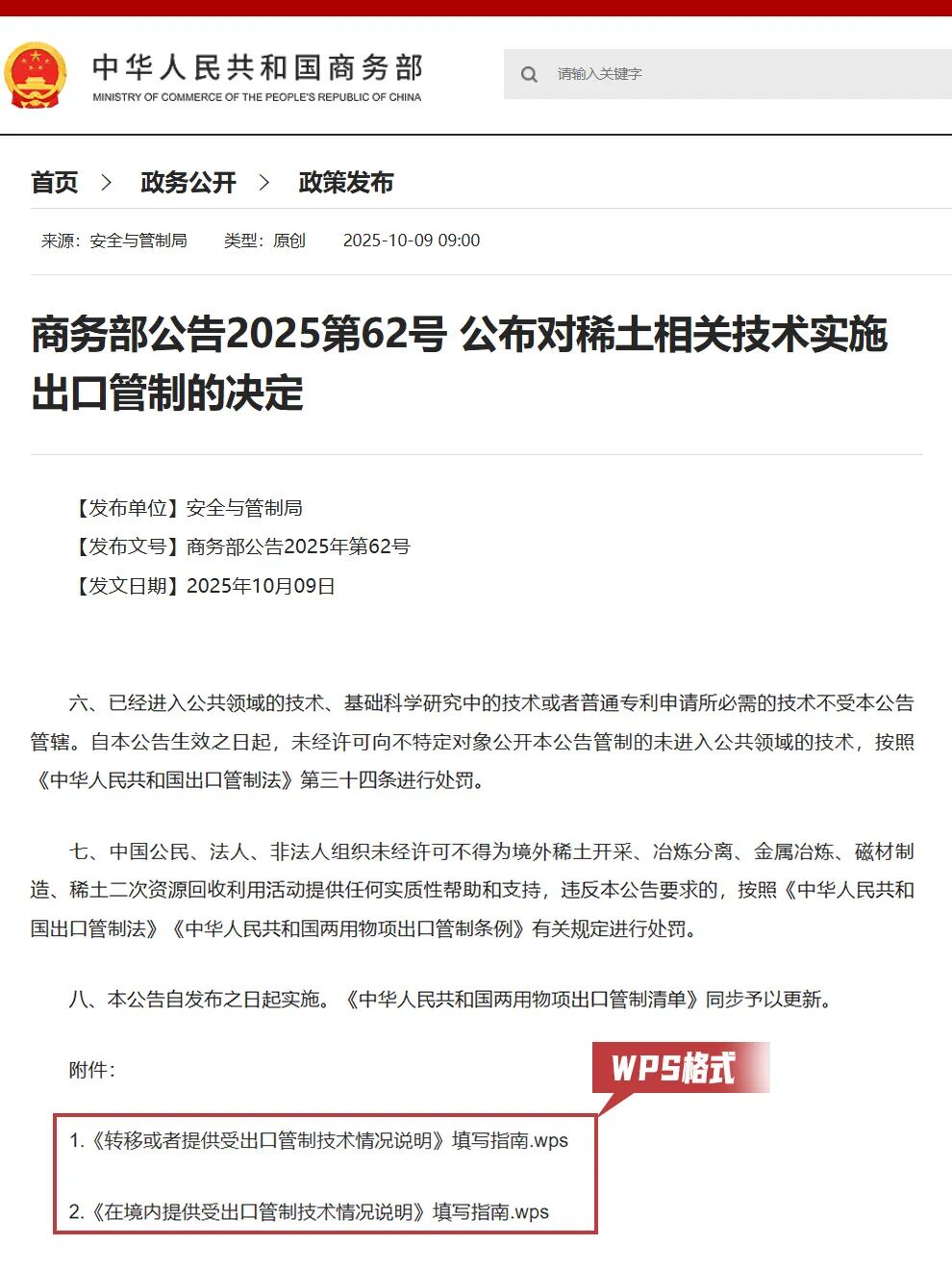

10月9日,一項“最硬核”的稀土管制新規出台了,不僅讓全球高科技企業開始集體學習中文和WPS操作,更在改寫全球戰略資源的博弈規則。

這項新規來自中國商務部,內容是稀土相關物項的兩項出口管制。其中有一個細節,十分引人注目:所有出口許可申請文件必須以中文提交,而且附件材料全面採用國產辦公軟件的WPS格式,而非國際通用的Word或PDF。

連文件格式都改國產了▼

這意味着,那些曾依賴中國稀土卻不願遵守規則的企業,如今不得不適應新的遊戲規則——按中國標準辦事**。**

中國稀土新規的頒佈,WPS格式與中文申請只是表象,更深層的是中國對稀土戰略價值的重新定位。

從2001年起,我國將稀土技術列入**《禁止出口限制出口技術目錄》,到2023年,對部分稀土實施出口許可制度**,到2024年實施全產業鏈監管,再到此次境外管制與技術管控的雙重升級,一條清晰的戰略脈絡已然顯現。

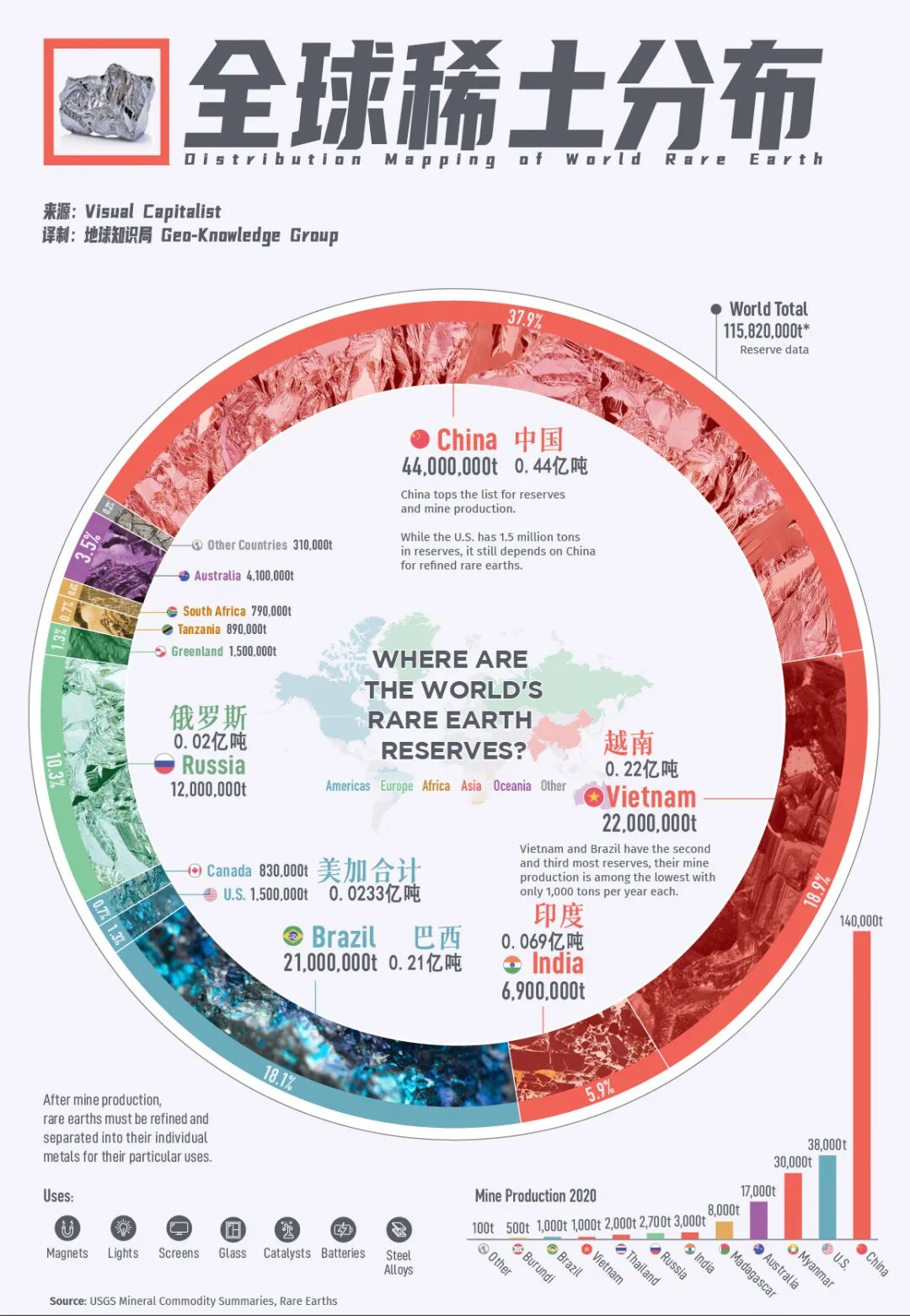

全球一大半的稀土金屬,都是中國造▼

我國為何能在全球稀土博弈中如此“硬氣”?這份底氣來自於我們在資源稟賦和技術體系上的獨特優勢,中國不缺稀土,也不缺稀土的產業鏈,更不缺稀土的市場。

稀土作為現代工業的維生素,是當今世界不可或缺的戰略資源。它廣泛應用於新能源、新材料、航空航天、電子信息等新興產業,這些行業稀土的需求量達到70%。

尤其是方興未艾的AI產業,AI的迭代與躍遷,最終將受制於稀土在微觀層面的極限性能。

AI需要芯片提供足夠的算力

而造芯片離不開大量的稀土

(圖:壹圖網)▼

無論是先進製程的芯片,光互聯技術改進,還是芯片相關的生產設備、測試設備和材料,甚至連發電與冷卻等場景,都離不開稀土。

稀土對全球AI供應鏈幾乎擁有一票否決權——即便其價值僅佔0.1%,也足以卡住整條產業鏈的命門。

然而可惜的是,如此珍貴的稀土,卻沒能賣上好價錢,不得不接受低廉得像土一樣的國際稀土價格。中國為何如此賦存稀土? 又為何缺乏稀土議價權?

一眼看上去跟普通的土沒兩樣

也曾以低廉的價格大量出口海外

(稀土礦 圖:壹圖網)▼

中國的稀土優勢不能沒有江西

可以看下這期視頻

▼

唯一同時擁有輕、重稀土的國家

稀土,並不是傳統意義上的土,而是17種元素的總稱。根據相對原子質量,可分為輕稀土和重稀土兩大類。

和石油一樣,稀土的地域分佈也極不平衡。不同國家的稀土礦牀,在輕、重稀土的含量上差異巨大。傳統資源強國美國、澳大利亞、俄羅斯,都是“富輕缺重”。

中國一家就佔了全球的37.9%

美國佔比不到1.3%,還很缺重稀土▼

而我國是世界上唯一同時具備大規模輕、重兩種稀土資源的國家,雖然總儲量只佔世界的34%, 卻控制了全球90%以上的重稀土資源。

提到中國稀土礦,就不得不提內蒙古的白雲鄂博輕稀土-鈮(Nb)-鐵礦。它是一座世界罕見的超大型多金屬礦牀,輕稀土儲量世界第一,鈮儲量世界第二。

白雲鄂博礦區極為龐大

僅露出地表的採礦痕跡就超17公里▼

白雲鄂博礦的形成與地球深部岩漿活動密切相關。大約在十多億年前,來自地幔的碳酸岩岩漿侵入地殼,這種岩漿能夠攜帶大量輕稀土元素,經過長期的地質變化,這些稀土元素不斷富集,最終固定在岩石中,形成了今天以輕稀土為主的超大型礦牀。

可惜的是,白雲鄂博礦牀長期被當成鐵礦開採。因為在開採之初時,我國對稀土的研究水平有限,更別説成熟的稀土產業鏈了。隨着產業鏈的成熟,這座世界級輕稀土礦,才真正開始發揮它的價值。

包頭不僅稀土多,科研實力也很強

圖中依稀可辨的“包頭稀土研究院”

就是全國最大的綜合性稀土科研機構(圖:圖蟲)▼

跟全球第一大輕稀土礦相比,貯藏在我國南方七省的重稀土礦產,更令各國豔羨。重稀土元素在國防等尖端領域有着不可替代的作用,而全球已知的重稀土儲量,幾乎都集中在我國南方。

這種離子吸附型重稀土礦牀,並不是深埋地下形成的,而是出現在花崗岩長期風化後的表層土壤中。決定能否成礦的關鍵因素,包括母巖中稀土元素的含量、含稀土礦物的種類,以及這些礦物的抗風化能力。

這類稀土礦形成條件苛刻

往往分佈在亞熱帶的低山丘陵中

(贛州典型地貌 圖:圖蟲)▼

只有年降雨量1500–2000毫米、氣候温暖濕潤的亞熱帶、熱帶地區,尤其是在海拔160–400米的低山丘陵帶,才具備成礦的地質與氣候條件。

在全球範圍內,只有中國南方的南嶺地區同時具備這些苛刻條件,成為世界上最重要的離子吸附型重稀土資源集中區。

僅贛州一市就坐擁**全球80%**的中重稀土

圖中一堆藍色的方塊,全都是稀土礦▼

憋屈的“世界稀土工廠”

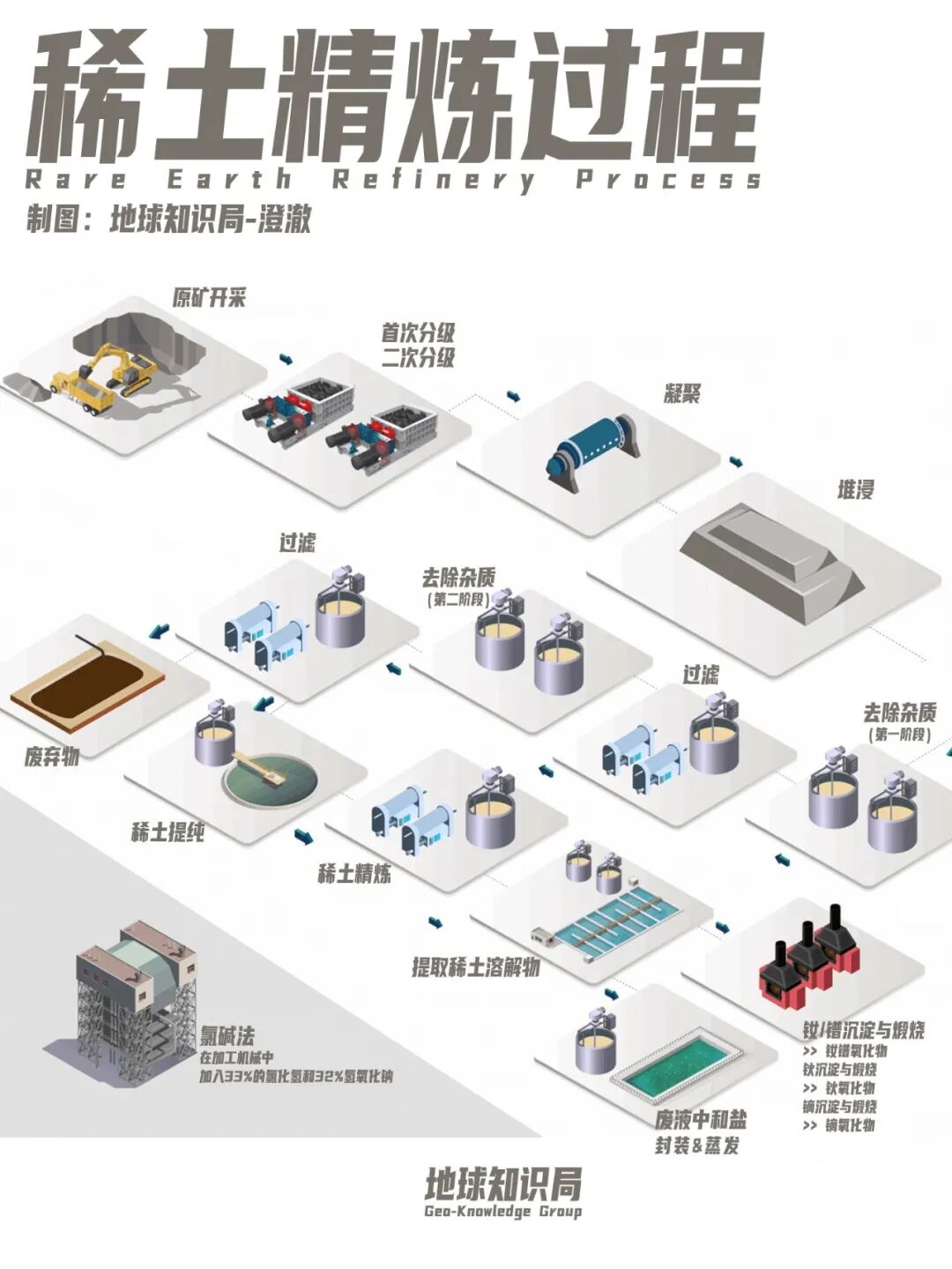

家裏有礦只是基礎,會用才是真本事。而中國不僅富含輕、重兩種稀土,更主導着稀土的提煉與加工工藝。

分離稀土元素,是一件技術活。因為這些元素的化學性質極為相似,精細分離難度極高。經過數十年的技術積累與工程實踐,中國已經能夠在工業規模上,精確分離出全部17種稀土元素。

這套分離工藝,不僅技術流程複雜、設備要求高,而且依賴大量的經驗參數與長期工藝優化,我國在這些領域構築了極高的技術壁壘,短期內難以被其他國家趕超。

稀土的分離和萃取難度極大

需要數十年的經驗積累

(稀土萃取裝置 圖:SRC)▼

更何況,稀土分離對環境的挑戰非常巨大,分離過程會產生大量含酸、含放射性****雜質的廢液。

而我國已建立起一整套成熟、可控的後端體系,廢水回收、尾礦利用、“三廢”治理,都不成問題。

而反觀美國、澳大利亞等國家,在環保技術和工業積累方面存在不足,導致生產成本居高不下。

回顧我國稀土工業的發展史,所有的技術進步,都離不開以一代代化學人的努力,尤其是“稀土之父”——徐光憲院士。

其創建的“串級萃取理論”

解決了稀土分離的難題▼

上世紀60年代,西方各國對我國進行了嚴密的技術封鎖,使得我國在稀土分離提純技術方面寸步難行。沒有提純技術,就無法發展稀土產業的中下游,為了換取外匯,就只能賤賣稀土原礦。

面對技術封鎖和落後的實驗設備,徐光憲從零開始,將萃取核燃料的技術應用於稀土元素分離上,創新出一套稀土分離的串級萃取理論。

但串級萃取理論存在工序繁瑣、耗時耗力的問題。為此,徐光憲團隊獨創了一套**“三出口”工藝**。到1974年9月,“三出口”工藝開始顯示威力,中國稀土自此告別了“守着金飯碗要飯”的困境。

沒了中國出產的高純稀土

荷蘭的光刻機也造不出來了

(芯片製造 圖:壹圖網)▼

技術進步推動着我國稀土工業迅速發展,改革開放以來,中國的技術研發進步很大,產業規模也在不斷擴大,不僅能滿足國內工業需求,更成為了全球“稀土工廠”。

時至今日,我國是全球唯一擁有上游採礦、中游冶煉分離、下游高端製造,一整套完整產業鏈的國家。然而,這並未從根本上改變我國在全球稀土產業中的地位。

特別是加入WTO以來,國際稀土貿易環境風雲變幻,我國在稀土領域面臨更為複雜的競爭與博弈。

寶貴的稀土被大量出口

F35戰機就有不少中國的稀土

產一架據説就要消耗400公斤稀土

(美製F35戰機 圖:壹圖網)▼

2009年,中國大幅削減了多種稀土原材料的出口配額,導致世界稀土價格飆升。美國、歐盟和墨西哥一紙訴狀將中國告上了WTO,指控中國違反了自由貿易規則。

雖然中國辯稱,這些措施是為了保護環境、節約資源。但最終中國敗訴,被迫取消了相關原材料的出口配額和關税。

緊接着在2012年,美國、歐盟和日本再次起訴中國,對稀土、鎢、鉬的出口管理制度提出質疑。而中國則強調,稀土開採帶來嚴重的環境污染,出口限制是出於環保與資源保護的必要措施。

很多稀土礦都是露天開採

廢水廢渣、水土流失是常態

(稀土礦開採 圖:壹圖網)▼

然而,WTO再次裁定中國敗訴。此後,中國取消了稀土出口配額和關税,轉而通過生產總量控制、環保標準和產業整合等國內手段進行管理。

“原材料案”和“稀土案”的連續敗訴,反映出我國稀土產業在國際貿易規則下與西方發達國家間的長期較量。我國在全球稀土產業鏈中,仍處於複雜而被動的地位。

稀土處理費工費力

利潤大頭卻長期流失海外

(贛州釔稀土處理車間 圖:壹圖網)▼

從“稀土大國”到“稀土強國”

那麼,讓我國缺乏議價權的根本原因又是什麼?

在計劃經濟時代,前沿科技創新會無償提供給國營企業使用,我們長期缺乏知識產權保護意識,這雖然加速了技術的應用,但也帶來了惡性競爭。

改革開放以來,大量國營企業的技術人員轉向民營企業,稀土提純技術隨之流向各民營企業,大批企業擁有了稀土分離加工能力。我國的單一高純度稀土產能,從80年代的20噸飆升至2000年以後的12萬噸。

稀土提純過程雖然複雜

奈何能幹的人太多

硬是把稀土幹成了白菜價▼

但在2006年以前的30年間,國內沒有公開公正的稀土產品貿易平台,無法客觀評估產品價格這使得眾多民營企業為爭奪出口份額打起了價格戰。

2000年以後,稀土價格甚至暴跌至1990年的四分之一,稀土再次被當成“土”賤賣。美國、加拿大、澳大利亞等國家選擇關閉本國礦企,大量購入中國稀土用作戰略儲備。

於是,我國的稀土資源以極低的價格流向海外,實在令人痛心!

稀土實際上是17種元素的總稱

寶貴的資源就這麼被賤賣▼

然而,塞翁失馬焉知非福, 國際博弈中的挫敗,促使了我國稀土行業整合發展。

2015年,國家開始全面收緊國內開採和生產權限,將開採和生產限定給六大集團,嚴格限制稀土盜採,以增強稀土產業在上游市場的話語權。

與此同時,我國礦企也在着力佈局海外上游礦源。美國唯一的稀土來源——Mt Pass礦,於2017年被中國的盛和資源收購。這家礦企還收購了格陵蘭礦物能源公司股份和越南稀土有限公司90%的股份。

美國國內也有稀土礦和冶煉廠

只是產量遠不能滿足需求

(MT Pass礦精煉廠 圖:壹圖網)▼

2021年,中國三大稀土集團(中國五礦、中鋁公司和贛州稀土集團)實行戰略重組,成立了中國稀土集團,由此整合了原產地和上下游應用全產業鏈企業,必將加強對稀土供給側的控制,必將有利於加大科研投入,提升稀土產品工藝、技術、材料的研發能力。

這次戰略重組可以説是**我國稀土行業整合“組合拳”**的收尾,也是“稀土航母”啓航的前奏。

在中美全面博弈背景下,2022年,中國將稀土正式納入戰略性資源安全體系,在《稀土管理條例》中確立資源安全、環保優先和出口可控原則。

納入出口管制後

稀土被大批賤賣的歷史終於結束

(連雲港出口日本的稀土 圖:壹圖網)▼

如今的中國,不僅是全球稀土生產大國,更成長為兼具市場與技術優勢的“稀土強國”。

在高端應用領域,中國掌握了對全球產業鏈具有決定性影響的核心技術。例如高性能釹鐵硼永磁材料,是電動汽車電機、風力發電機、雷達、導彈制導系統及F-35戰鬥機的關鍵部件。

中國不僅佔據全球九成以上的釹鐵硼磁體產能,還掌握了提升磁體高温性能所需的鏑(Dy)和鋱(Tb)擴散技術,使其在極端條件下仍能保持強磁性。

如火如荼的風電新能源

就離不開稀土永磁電機

(圖:壹圖網)▼

然而,這並不意味着中國在稀土領域沒有短板。

在熒光材料與精密磁電器件製造領域,中國仍需進口部分高純化合物和關鍵設備;在稀土功能材料的原創設計與應用創新上,與美、日等國仍有差距;在綠色開採、廢水回收和尾礦利用等領域,中國也有****進一步優化空間。

這就導致,高附加值環節和定價權,依然掌握在國外,中國在全球稀土產業鏈中,依然“強於供應,弱於定價”。

在稀土的精細利用方面

中國其實還大有可為

(晶圓上的芯片 圖:壹圖網)▼

儘管中國擁有全球約六成稀土產量和九成分離能力,但國際市場價格仍主要參照美、日企業報價或中間商指數,尚未形成統一的“中國價格標準”。

總之,中國要真正實現技術自立與產業閉環,還需在高端創新與綠色轉型上持續發力。

1. 稀土,你瞭解嗎?_中國地質調查局 (cgs.gov.cn)

2. 王熙博. 中國稀土資源產量預測方法研究與應用[D].中國地質大學(北京),2015.

3. 張學東. 全球化背景下中國稀土產品供給問題研究[D].中央財經大學,2016.

4. 胡朋,劉國平,江思宏等.全球稀土礦牀的主要類型和成因研究進展[J].礦產勘查, 2023, 14(05): 691-700. DOI:10.20008/j.kckc.202305002.

5. 王登紅,趙芝,於揚等.離子吸附型稀土資源研究進展、存在問題及今後研究方向[J].巖礦測試,2013,32(05):796-802.DOI:10.15898/j.cnki.11-2131/td.2013.05.005.

6. 葛建平,車福佳,劉玲娜.戰略性基礎材料下游產業國際分工地位與發展質量提升:以稀土為例[J/OL].宏觀質量研究:1-14[2023-09-26].http://kns.cnki.net/kcms/detail/42.1848.c.20230831.1730.002.html.

7. https://www.thepaper.cn/newsDetail_forward_15785879