回港上市,唯品會再拼一把?_風聞

螺旋实验室-螺旋实验室官方账号-公众情绪瞭望者3小时前

"

作者丨追命

作者丨追命

編輯丨堅果

封面來源丨Unsplash

"

電商江湖硝煙瀰漫,競爭逐年白熱化,唯品會卻在巨頭環伺的夾縫中,穩紮穩打十七載。如今,這家深耕折扣零售的企業再度迴歸大眾視野。

根據媒體報道,已在美國上市十年的唯品會,如今正在籌劃迴歸港股,最快或於明年在香港上市。對此,唯品會暫時未有回應。

今年以來,唯品會的業績並不算突出,2025年上半年營收為520.75億元,同比下滑4.4%;淨利潤為35億元,同比下降18.5%。可儘管如此,其股價年內漲幅一度高達50%,這種“業績承壓、股價堅挺”的鮮明反差,正是唯品會這些年穩打穩紮的真實寫照。

但硬幣的另一面,唯品會無法為資本市場提供宏大的想象空間,面對巨頭們的猛攻,更多時候只能被動應對。因此,唯品會選擇回港二次上市,或許是其破解業績困局的關鍵一步。

1

夾縫生存的“小而美”

在中國電商舞台上,唯品會始終扮演着一個獨特角色。

當淘寶、京東、美團三大巨頭為即時零售打得不可開交,當抖音、小紅書憑藉內容電商強勢切入市場,唯品會卻始終置身事外,固守着自己的特賣模式。

不過,低調絕非懈怠,唯品會從不錯過任何一場大促活動。今年雙十一,唯品會延續“一件立減” “驚喜秒殺日”等優惠;今年“618”,唯品會提前啓動“搶先購”,女裝、男裝、箱包等核心品類同比漲幅達20%以上,用實打實的業績印證了自身競爭力。

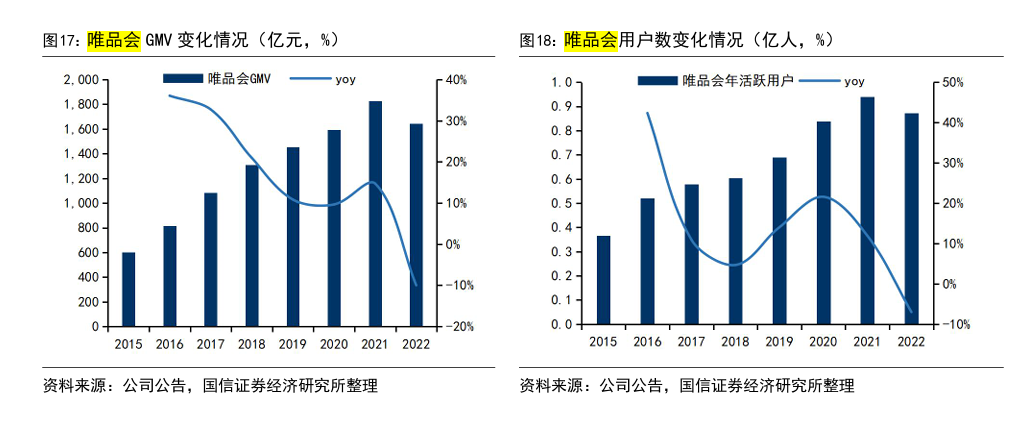

因此,看似“躺平”的唯品會,在2025年第二季度仍實現了514億元GMV,同比增長1.7%。更令人驚訝的是,其超級VIP(SVIP)活躍用户數同比增長15%,貢獻了線上銷售的52%。

此外,儘管唯品會的利潤規模出現下滑,但下滑幅度仍在可控範圍。2024年,唯品會的Non-GAAP淨利潤為90億元,同比下滑5.26%,仍連續兩年保持接近百億利潤規模。

這樣的盈利水平,讓許多仍在虧損中掙扎的電商企業望塵莫及,在這背後,是唯品會作為一個“小而美”電商平台的生存智慧。

這樣的盈利水平,讓許多仍在虧損中掙扎的電商企業望塵莫及,在這背後,是唯品會作為一個“小而美”電商平台的生存智慧。

第一,做“小”生意,不與巨頭爭天下。作為少數能夠殺出來的垂直電商平台,服飾類(服鞋包)始終是唯品會的主要銷售品類,GMV的佔比高達75%。

然而,唯品會並非沒有想過轉型綜合電商。2013年,唯品會成立了自營物流公司品駿快遞,並進一步引入 3C、母嬰、美妝、家居等品類;2018年,唯品會更在廣州悄然佈局了生鮮社區店“品駿生活”,主營新鮮果蔬、海鮮水產等。

但這些嘗試不僅沒有帶來新火花,甚至還拖累了唯品會的主業。根據國信證券研報,2013年後,唯品會的GMV和用户規模增速開始放緩, 用户對新品類的認同度始終不高,反而模糊了其原本“品牌折扣”的定位。

幸好,唯品會懂得“及時止損”,其陸續關閉了生鮮業務和自營物流業務,並在2020年再次聚焦服飾特賣,回到自己的“小而美”生意模式。

幸好,唯品會懂得“及時止損”,其陸續關閉了生鮮業務和自營物流業務,並在2020年再次聚焦服飾特賣,回到自己的“小而美”生意模式。

誠然,綜合電商的想象空間更大,但相較於美妝、家居等品類,服飾品類高度分散且競爭持續,受季節和潮流影響大,極易產生庫存積壓,這正是唯品會作為“尾貨中間商”的生存空間。

認清這一點之後,唯品會盡量避免與巨頭進行正面交鋒。在上半年如火如荼的即時零售大戰中,唯品會也採取觀望態度,在幾大巨頭幾乎打光當季利潤的同時,其業績波動並不大。

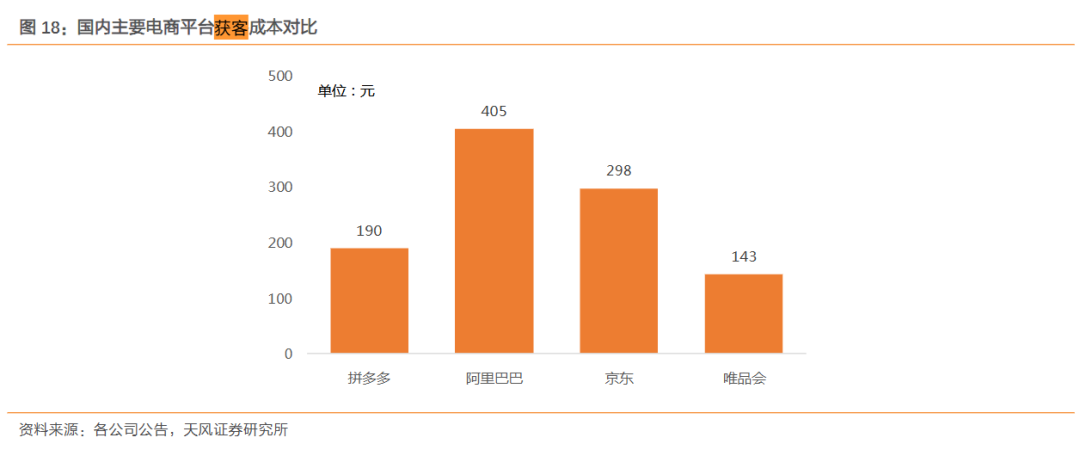

第二,做“美”生意,構建盈利護城河。在電商獲客成本高企的今天,唯品會卻能以較低成本留住核心用户,這與其獨特的商業模式密不可分。

自創立之初,唯品會便鎖定了對品質生活有追求、注重性價比的中產消費羣體,這些用户更關注品牌價值、商品品質和交易體驗,為此,唯品會早早便開啓了對會員的精細化服務。

SVIP可專享折上9.5 折、無限免郵、生日禮券等多重權益。退換貨服務更是極具亮點,若衣服、鞋子尺碼不合適,順豐會直接攜帶合適尺碼商品上門更換,讓用户切實感受到專屬重視。

這一聚焦高價值用户的策略,讓唯品會避開了電商平台間的流量消耗戰,據天風證券2020年研報顯示,唯品會的獲客成本遠低於淘寶與京東。

這一聚焦高價值用户的策略,讓唯品會避開了電商平台間的流量消耗戰,據天風證券2020年研報顯示,唯品會的獲客成本遠低於淘寶與京東。

通過聚焦“小而美”的折扣賽道,唯品會在控制成本的同時,深度沉澱了用户長期粘性,為其生存模式提供了可持續的盈利基礎。

通過聚焦“小而美”的折扣賽道,唯品會在控制成本的同時,深度沉澱了用户長期粘性,為其生存模式提供了可持續的盈利基礎。

2

特賣模式遇衝擊

然而,表面的平穩難掩暗流湧動,截至2025年第二季度,唯品會的季度營收已經連續5個季度持續同比下滑。

此外,儘管二季度SVIP活躍用户數仍在同比增長,但活躍客户為4350萬,較上年同期減少了80萬客户。這一趨勢已經持續多時,2024年全年活躍用户數8470萬,同比減少3.09%。

從各季度數據來看,雖然2024年唯品會SVIP仍保持兩位數增長(+11%~+16%),但相較於2023年(+14%~+23%)已明顯放緩,整體活躍用户基數下降,也影響了SVIP用户的轉化

這一系列數據背後,是特賣模式在新時代的適應性危機,唯品會“小而美”路子還能走多久,成為了市場最關心的問題。

目前,投資機構已率先用腳投票。今年二季度,高瓴旗下HHLR對唯品會減持555萬股,減持幅度達83.07%;曾經是唯品會重要股東的京東也消失在主要股東行列。

唯品會的崛起得益於精準卡位“品牌折扣”這一空白市場,隨着消費環境和觀念的變化,消費者對高性價比產品的需求越來越旺盛,也在不斷滋養着唯品會。

但如今,無論是傳統電商平台還是各類內容平台,都已洞察到折扣市場的巨大潛力,紛紛加碼這一賽道,唯品會的護城河正在遭遇多方衝擊:

拼多多持續聚焦高性價比商品,牢牢佔據大眾折扣市場;淘寶、京東也在主動開拓奧萊賽道;小紅書、抖音等內容平台則憑藉“種草+直播”的模式,精準搶佔Z世代用户心智。

相較之下,唯品會面對興起的直播電商、內容電商浪潮,反應卻慢了半拍。快手抖音早在2018年便殺入電商市場,但唯品會一直到2020年才推出直播業務,已經錯過了最佳紅利期。

更為棘手的是,服飾市場的經營難度正日益倍增。近年,普通電商女裝的退貨率日漸增高,普遍在50%-60%之間,大促期間,退貨率峯值更高達80%-90%。

更為棘手的是,服飾市場的經營難度正日益倍增。近年,普通電商女裝的退貨率日漸增高,普遍在50%-60%之間,大促期間,退貨率峯值更高達80%-90%。

唯品會也難以獨善其身,在服飾領域,唯品會的退貨率整體在30%-40%之間,其中,SVIP用户退貨率更偏高至40%以上。近年,唯品會積極通過“線上試衣間”、收緊運費補貼政策等方式控制成本,但對專注於服飾品類的唯品會來説,這仍是需要持續攻堅的成本難題。

除此以外,隨着 AI 以及大數據的應用,各大品牌對庫存的掌控力度正在變強,也在壓縮唯品會的生存空間,導致其獲取尾貨的成本上升。另外,直播間的興起也給品牌處理尾貨提供了新路徑,分流了唯品會原本的用户流量。

有業內人士指出:“折扣服飾本身屬於不可再生產的商品,從供應鏈角度來説,很難有更大規模的增長;尾貨特賣幫助唯品會構建護城河的同時,也成為了它的天花板。”

3

不競爭也是爭

面對增長困境,唯品會並非坐以待斃,其也在想方設法尋找新的增長曲線。

首次,SVIP戰略已成為其核心突破口,SVIP用户所貢獻的收入佔總收入的比例正逐年提升,從2021年的36%提升至今年上半年的52%,展現出超強的購買力。

QuestMobile數據顯示,唯品會SVIP用户中,35-45歲女性佔比超60%,客單價為普通用户3倍。面對這部分畫像清晰的核心客羣,唯品會在用户體驗打磨上也有針對性地持續優化。

今年一季度,唯品會在線上線下共舉辦二十餘場私享特賣活動,吸引約30萬SVIP用户參與;唯品會還在不斷豐富會員權益,如長隆主題樂園、酒店金卡升級等,吸引家庭用户。

其次,提供差異化的產品供給。目前,唯品會已跟超600家品牌合作推出“唯品獨家”商品,包括奈蔻、凱樂石、雅戈爾等。

其次,提供差異化的產品供給。目前,唯品會已跟超600家品牌合作推出“唯品獨家”商品,包括奈蔻、凱樂石、雅戈爾等。

據悉,“唯品獨家”商品的價格比專櫃商品便宜了近40%,目前在唯品會總GMV中的佔比約為5%-6%,成為唯品會拉動營收增長、鞏固用户粘性的重要支撐。

最後,則是探索第二增長曲線。近年,唯品會也嘗試“出海”,其在2024年與泰國Central Group達成戰略合作,以“保税倉直髮+本地閃購”模式打開東南亞市場。

此外,拓展線下奧萊門店也成為了唯品會的新故事。在今年二季度財報會上,唯品會管理層表示,目前國內運營的20個杉杉奧特萊斯業務表現不錯,同店銷售有雙位數增長。

今年二季度,唯品會的“其他收入”為20.1億元(含廣告、會員費、杉杉奧萊收入等),同比增長11.7%,也成為了財報中的亮點。

雖然,唯品會的“第二增長曲線”尚未形成規模效應,但至少為其指明瞭可能的突圍方向。如此一來,唯品會在此時回港二次上市,也格外具有戰略深意。

雖然,唯品會的“第二增長曲線”尚未形成規模效應,但至少為其指明瞭可能的突圍方向。如此一來,唯品會在此時回港二次上市,也格外具有戰略深意。

誠然,同行圍剿、業績下滑、用户增長放緩等,依然是唯品會前行路上繞不開的挑戰,其“小而美”的生存方式,到底能否持續經得起考驗,還需要時間的驗證。

不過,正所謂“尺有所短,寸有所長”,電商行業從無完美模式,與其強求補齊所有短板、盲目追逐對手的賽道,不如聚焦自身優勢築牢壁壘。

對於唯品會而言,所謂“贏”從來不是戰勝對手,而是守住自己的特色領域,這種“清醒”的態度,或許也是一種智慧的選擇。