泉州銀行:江文鵬剛進位董事長三季度就虧損,行長任內業績下滑、資產質量惡化_風聞

财经九号-55分钟前

來源 | 財經九號院作者 | 跳跳

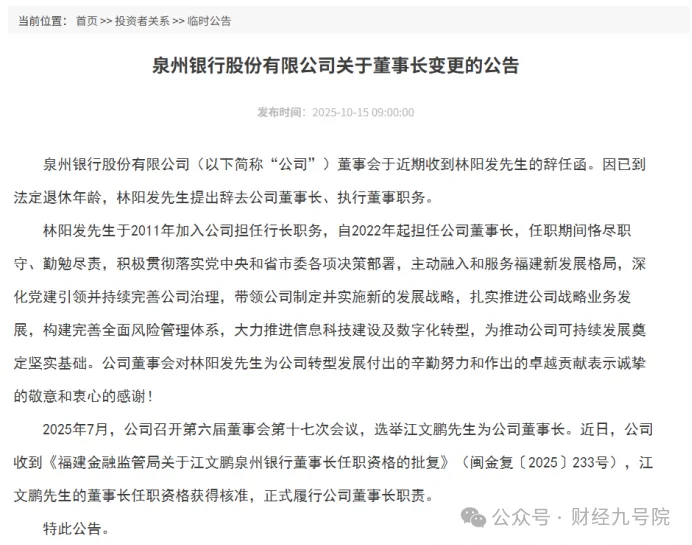

今年10月,泉州銀行迎來新任董事長,監管部門正式核准了江文鵬的董事長任職。不過,江文鵬上任董事長後的開局並不“友好”,該行第三季度直接虧損了1300萬元,這是該行自2009年更名以來首次出現季度性虧損。一家地級市城商行業績虧損,放在銀行業內也是少見的事情。

除了虧損,江文鵬面臨的難題還不少,營收大幅下滑、資產質量惡化、風險抵禦能力弱化等三重困境接踵而來,其經營困局背後是息差收窄、不良率高企、資本補充壓力等多重問題的集中體現。

1

營收利潤雙殺:從增速放緩到季度虧損

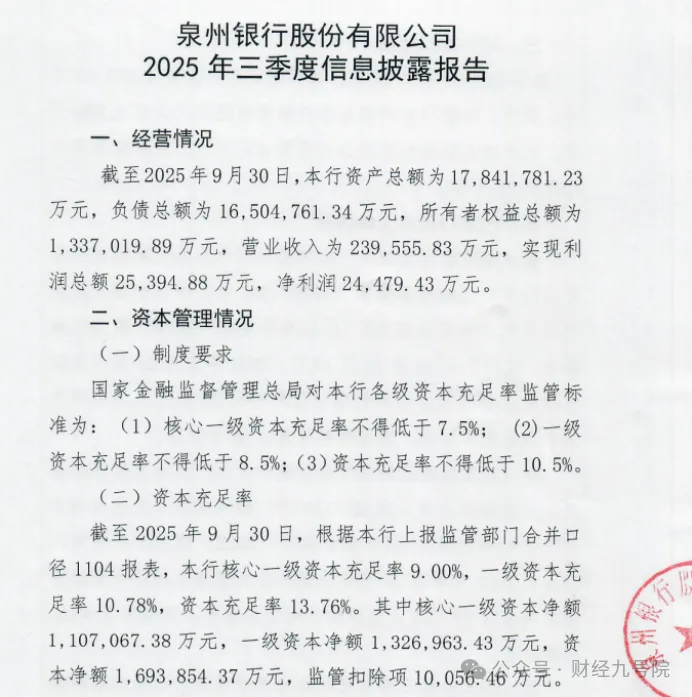

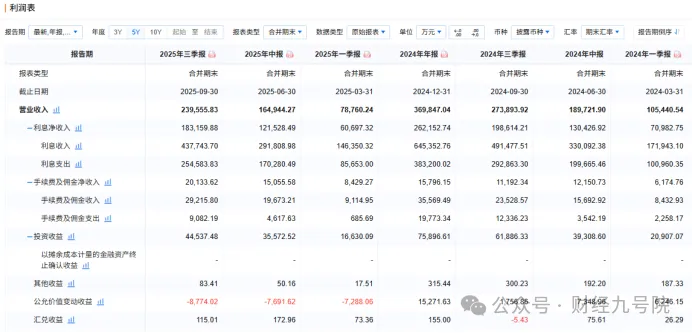

10月31日,泉州銀行披露了2025年三季度信息披露報告,核心財務數據顯示該行經營狀況持續惡化:前三季度實現營收23.96億元、淨利潤2.45億元,分別同比下滑12.54%、23%。

對比今年半年報時泉州銀行公佈的業績情況,該行今年前6個月實現營收16.5億、淨利潤2.58億,同比也是分別減少13.06%、16.76%,這樣一看泉州銀行在今年第三季度淨利潤就虧損了約1300萬元。

事實上,泉州銀行的盈利惡化並非突發,而是2024年以來持續承壓的必然結果。從時間軸數據來看,在2024年泉州銀行的盈利增長已連續一至三季度呈現大幅下滑態勢,2024年全年則勉強與2023年持平,今年在連續三個季度營收、淨利潤同比大幅下滑之後,終於在三季度徹底擊穿盈虧平衡線。

2024年,該行雖實現營業收入36.99億元,同比增長4.58%;淨利潤6.56億元,同比增長0.95%,業績增速較過往已經放緩很多,特別是利潤幾乎就是滯漲,且核心盈利指標已顯露疲態:淨資產收益率(ROE)5.27%,較2023年的6.46%下滑了1.19個百分點,顯示盈利能力不足。

進入2025年,盈利頹勢加速顯現:一季度淨利潤1.18億元,同比下降49%;二季度淨利潤2.58億元,同比降幅擴大至16.76%;三季度單季淨虧損1300萬元,導致前三季度淨利潤僅2.45億元。

需要指出的是,泉州銀行的業績變差,也正是從江文鵬在2023年擔任行長以後出現的,2024年、2025年的淨利潤同比就出現了大幅下滑,直至出現單季度虧損。

盈利崩塌的主要原因是營收結構失衡與非息收入的過大波動造成的。作為區域性銀行,利息淨收入是泉州銀行的營收基石,但受淨息差持續收窄影響,這一核心收入來源持續萎縮。

企業預警通統計的泉州銀行財報數據顯示,今年第一季度、第三季度利息淨收入較上年同期分別減少了約1.03億、0.65億,今年前三季度的利息淨收入18.31億,較上年同期的19.86億淨減少了1.55億。

數據顯示,泉州銀行非息收入的“曇花一現”無法挽救營收頹勢。2024年三季度,該行投資收益同比大增至6.19 億元,一度成為盈利緩衝墊,但這一增長缺乏持續性 ——2025年以來,資本市場波動加劇導致投資收益大幅回落,今年前三季度的投資收益降到了4.45億,同比減少28%;

公允價值變動收益同樣波動劇烈,2024年二季度為7349萬元,2025年同期虧損了7691萬元,今年前三季度同樣也是虧損8774萬元。

非息收入的不穩定性,使得泉州銀行在利息淨收入下滑時缺乏有效補充,營收增長陷入 “兩頭不靠” 的尷尬境地。

2

資產質量亮紅燈:不良率高企與逾期貸款暴增

如果説盈利下滑是表象,資產質量惡化則是泉州銀行經營困局的核心癥結。數據顯示,該行不良貸款率已連續三年攀升,逾期貸款規模激增,信貸資產風險暴露。

不良貸款率的持續攀升成為最刺眼的指標。2022年該行不良貸款率為1.52%,2023年升至1.61%,2024年進一步攀升至1.83%,連續三年突破新高,且高於2024年1.56%的全國商業銀行平均不良率水平。進入2025年,至今年6月底,泉州銀行的不良貸款率仍高達1.71%,較同期全國商業銀行平均不良率的1.49%仍然高出0.22個百分點.

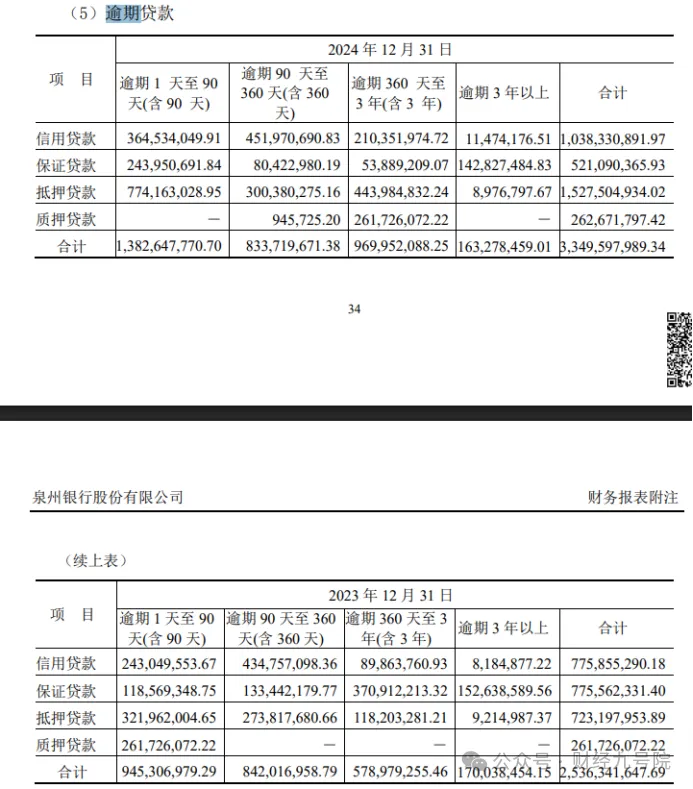

逾期貸款的大幅增長更凸顯風險的嚴重性。2024年末,該行逾期貸款規模達33.5億元,較 2023年的25.36億元激增8.14億元,增幅高達32.1%。

分類型來看,信用貸款與抵押貸款逾期均呈現“全區間增長”態勢:2024年末信用貸款逾期合計10.38億元,較2023年的7.76億元增長 33.79%,其中逾期360天- 3年區間從0.9億元暴增至2.1億元,增幅達133%;抵押貸款逾期合計15.28億元,較2023年的7.23億元增長111.3%,逾期360天-3年區間從1.18億元增至4.44億元,增幅276%。逾期貸款的大幅增長,意味着未來不良貸款率仍有進一步攀升的空間,形成“逾期→不良”的風險傳導鏈條。

風險抵禦能力的弱化則讓局面雪上加霜。泉州銀行的撥備覆蓋率已連續兩年下降,從2023 年的168.01% 降至2024年的163.23%,至2025年三季度進一步降至158.7%,已逼近150%的監管紅線。

3

資本充足率下滑,年內人事變動大

在盈利下滑和資產質量惡化的雙重衝擊下,泉州銀行的資本充足率與存貸款規模擴張均面臨顯著壓力,進一步限制了其經營調整空間。

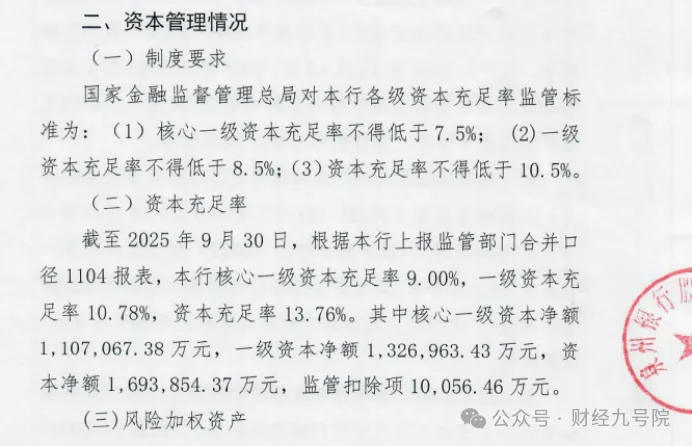

資本充足率雖仍達標,但增長動能不足且結構承壓。截至2024年末,該行核心一級資本充足率9.33%,一級資本充足率11.16%,資本充足率14.12%,均高於監管要求;2025年一季度上述指標微升至9.48%、11.35%、14.28%,但三季度末資本充足率降至13.76%,較上年末下降0.36個百分點。

資本淨額從今年6月底的171.3億元降至2025年9月底的165.7億元,主要受淨利潤下滑導致的內部積累減少影響。

經營困局背後,泉州銀行的高層人事變動也引發市場關注。2025年以來,該行經歷了密集的管理層調整:上半年副行長唐瑾珺卸任董事會秘書,總行人力資源部總經理葉旭寅接任;總行營業部總經理王海彬升任行長助理;三季度林陽發因退休卸任董事長,行長江文鵬被提名接任董事長,目前行長職位空缺待補。

值得注意的是,江文鵬2024年薪酬達139.28萬元,較前任董事長高出64萬元,但在其任職行長期間,不良貸款率從1.61%升至1.83%,經營業績又同比大幅下滑,資產質量、業績質量持續惡化,如此高薪是否對得起這樣的結果?

對於泉州銀行而言,放在江文鵬董事長等新管理層的首要任務是穩住業績基本盤、穩定資產質量,在銀行業進入 “高質量發展” 的轉型期,單純追求規模擴張已難以為繼,唯有堅守風險底線、優化盈利結構、提升管理效能,才能在激烈的市場競爭中實現可持續發展。

(免責聲明:本文數據及信息均來自公司財報、上市公司公告、企業預警通等公開信息,數據或信息如有遺漏,歡迎更正,並以公司最終披露為準。未經授權,本文禁止轉載、抄襲或洗稿。)

—END—