潮宏基的“生存法則”_風聞

刻度财经-用刻度丈量商业文明的每一次演进。昨天 10:51

出品:山西晚報·刻度財經

金價高位與行業分化之下,潮宏基以赴港上市補能、東南亞拓店破局,在全球化佈局中開啓從本土品牌到國際玩家的轉型。

當國際金價衝破每盎司4000美元大關,珠寶行業卻呈現出冰火兩重天,一邊是周大生加盟業務承壓、一年淨關560家門店,前三季度營收為67.72億元,同比下降37.35%。周大福單季淨閉店296家,中小品牌在高金價進貨成本和税收新政規範壓力的雙重擠壓下加速出清。

另一邊是潮宏基的逆勢狂奔,《刻度財經》研究財報發現,潮宏基前三季度營收同比激增28.35%,至62.37億元。另外,潮宏基泰國加盟店開業前十天營業額即突破200萬元,更在行業洗牌期遞交H股上市申請,在東南亞擴張20家海外門店佈局。

圖源:潮宏基2025年三季度報告

11月黃金税收新政落地,周大福等品牌順勢調整產品定價,部分金飾價格上調30-50元/克,而潮宏基憑藉“輕克重、高溢價”產品矩陣和上海黃金交易所會員資質,從容對沖成本壓力。

但光鮮業績背後隱憂暗藏,第三季度因計提菲安妮1.71億元商譽減值陷入虧損,該子品牌多年來持續拖累業績且已多次計提減值。“一口價”產品屢遭價格透明度與保值性質疑,海外收入佔比少,卻要以重資產自營模式直面周大福等巨頭競爭。

潮宏基的突圍之路,既是中國珠寶行業變革的樣本,也暴露了中小龍頭在多元化、全球化進程中的脆弱與掙扎。

01

真實增長背後隱憂

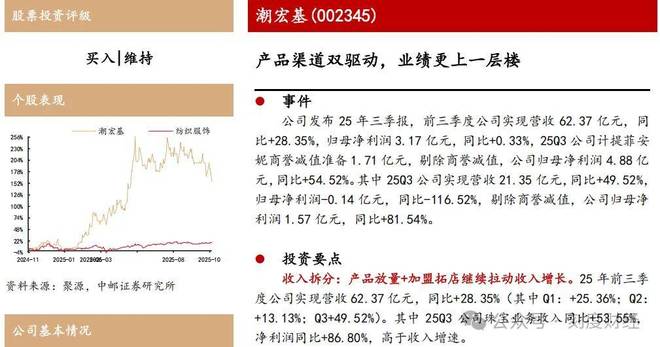

在珠寶行業量減價增的整體格局下,潮宏基2025年前三季度公司實現營收 62.37 億元,同比增加28.35%,歸母淨利潤 3.17 億元,同比增長0.33%。

據山西證券分析,2025年第一、第二、三季度,分別實現歸母淨利潤 1.89 億元、1.42 億元、-0.14 億元,同比增長 44.38%、44.29%、 -116.52%。2025 年第三季度,公司營收增速環比顯著加快,剔除女包業務商譽減值影響,歸母淨利潤同比高增 81.54%。

圖源:山西證券報告

潮宏基營收端的增長展現出極強的韌性與結構性優勢。2025年1-9月,公司營業收入從上年同期的48.59億元躍升至62.37億元,其中,第三季度單季營收更是達到21.35億元,同比激增49.52%。

潮宏基的珠寶業務成為絕對增長引擎,前三季度收入同比增長30.70%,其中時尚珠寶與傳統黃金兩大主力品類齊頭並進。2025年上半年財報數據顯示,時尚珠寶營收19.90億元、同比增長20.33%,佔總營收比重48.53%。據中郵證券推算,2025年第三季度潮宏基珠寶業務收入同比增長53.55%, 淨利潤同比增長86.80%,高於收入增速。

圖源:中郵證券報告

公司扣非歸母淨利潤3.14億元,同比增長1.25%,但增收不增利的隱憂已然顯現,據中郵證券測算,2025年第三季度公司毛利率21.93%,較去年同期下降2.27個百分點,核心業務盈利能力下滑的信號不容忽視。

費用管控能力更是成為盈利增長的重要支撐,前三季度銷售費用5.56億元,同比微降1.57%,在營收大增28.35%的背景下,銷售費用率大幅下降,疊加管理費用率同比下降0.36個百分點,整體期間費用率同比下降2.32個百分點至12.32%,經營槓桿效應充分釋放。但這種費用率下降更像是被動優化。

圖源:潮宏基2025年三季度報告

加盟渠道佔比高的輕資產模式,本身就具備費用低基數特性,而非主動運營效率提升的成果,且研發費用同比激增64.81%,更多是依賴IP聯名等短期流量手段,長期技術壁壘並未真正建立。

現金流的充裕程度進一步印證了公司經營的健康度。2025年1-9月,公司經營活動現金流淨額達到6.02億元,同比增長35.30%,增速超過營業收入和淨利潤,反映出業務回款能力持續提升。

02

差異化佈局突圍

珠寶行業的分化期,既是挑戰也是機遇。當週大福、周大生等品牌因加盟商庫存意願低迷而收縮門店時,潮宏基憑藉差異化的業務佈局實現逆勢擴張,其業務結構與競爭策略展現出清晰的生存邏輯。

此外,潮宏基的珠寶業務的產品創新與渠道優化並行,在行業競爭格局重塑中,精準把握市場空隙,構建起難以複製的競爭優勢。

但這所謂“差異化優勢”,實則缺乏真正的技術壁壘與不可替代性。在黃金設計同質化的大環境下,潮宏基標榜的“東方美學和年輕化”定位,早已成為行業通用打法,周大福有“傳承”系列、老鳳祥有“古法金”產品線,非遺工藝的復刻門檻並不高。

其持續迭代的“花絲”系列,雖推出“花絲·風雨橋”等新品,但工藝本質仍是對傳統技法的簡單改良,並未形成專利級技術護城河,新增的黃油小熊、貓福珊迪等IP聯名,更是行業常見的流量營銷手段,IP合作的短期性導致產品缺乏長期溢價能力,且同類聯名在周大生、六福珠寶等品牌中屢見不鮮,難以形成獨特競爭力。

圖源:潮宏基珠寶微博

子品牌“潮宏基|Soufflé”聚焦禮贈市場,但其“Energy能量”等系列產品缺乏場景創新,與普通時尚珠寶的邊界模糊,截至2025年上半年的門店數量未披露具體規模,側面反映出市場接受度未達預期。而“一城一非遺”的推廣模式,更像是營銷噱頭,爆款產品的復購率與用户忠誠度缺乏數據支撐,難以轉化為持續的品牌競爭力。

與周大生加盟門店減少380家的困境形成鮮明對比,潮宏基的加盟渠道實現逆勢擴張,核心在於其構建了更具吸引力的加盟體系,渠道佈局的靈活性則為收入增長提供了堅實支撐。

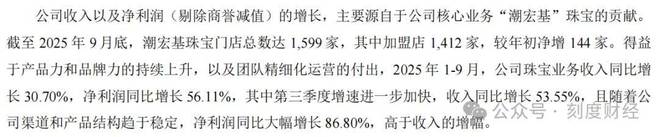

截至2025年第三季度,潮宏基珠寶門店總數達到1599家,較年初淨增144家,其中加盟店1412家,佔比高達94.6%。另外,潮宏基優化與華潤、龍湖、吾悦等頭部商業渠道合作,在呼和浩特萬象城、深圳灣萬象城二期等優質商業體開設新店。

圖源:潮宏基2025年三季度報告

線上渠道雖面臨平台結構調整,但核心陣地保持穩健,京東、天貓等渠道,通過小紅書矩陣營銷實現全鏈路轉化,直播電商模式持續突破。

當前珠寶行業呈現“兩極分化”特徵,一邊是黃金投資需求旺盛,另一邊是首飾消費低迷,行業整體面臨去庫存壓力。

頭部品牌的應對策略出現明顯分化。周大福、周大生選擇關閉低效門店,收縮戰線。與周大福過於依賴重資產自營門店、周大生產品偏向傳統黃金不同,潮宏基的加盟模式更具擴張效率,產品結構契合“輕量化和高設計感”的消費趨勢,作為黃金珠寶品牌中年輕化的代表,定位年輕時尚女性,持續深化全渠道佈局,有望享受黃金珠寶首飾化、年輕化的紅利。

但值得注意的是,年輕客羣的消費能力有限,難以支撐高端化轉型,加盟店的快速擴張又導致產品質量與品牌形象難以管控,這種矛盾的戰略定位,可能讓潮宏基在行業洗牌中既抓不住高端市場的紅利,又守不住下沉市場的基本盤,所謂“享受黃金珠寶首飾化、年輕化紅利”,更像是缺乏核心競爭力下的自我安慰。

03

下一站,出海

面對珠寶行業結構性變革,潮宏基急於通過赴港上市、東南亞拓店完成“全球化”轉型,看似佈局長遠,實則是一場缺乏風險兜底的戰略豪賭。

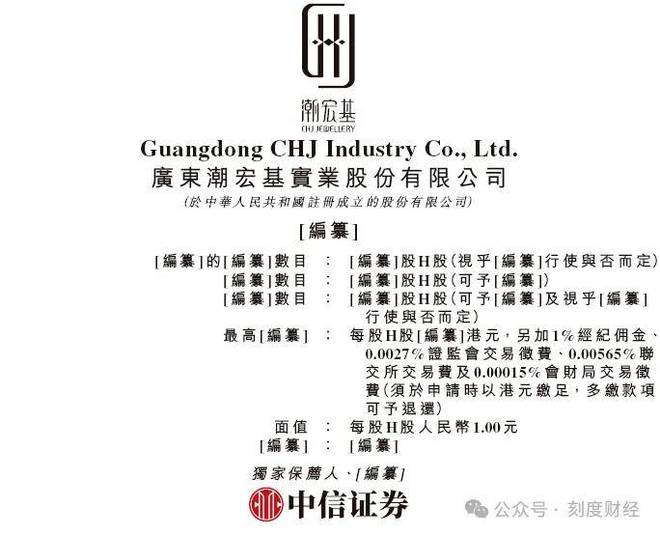

這家以“東方美學”為標籤的珠寶企業,正通過赴港上市搭建雙資本平台、錨定東南亞開拓海外增量。

2025年,潮宏基正式向香港聯交所遞交上市申請,證監會已接收備案材料,A股和香港上市的雙資本平台雛形初現。根據招股書披露,此次募資將重點投向海外門店拓展、新生產基地建設與高端品牌旗艦佈局三大方向,其中明確計劃2028年底前在東南亞落地20家海外自營店,新生產基地將通過智能化改造提升供應鏈響應速度,“CHJ·ZHEN臻”品牌旗艦店則劍指高端市場,拔高品牌溢價空間。

圖源:潮宏基港股招股書

所謂“香港資本市場提升品牌公信力”,在國際珠寶品牌盤踞的海外市場,缺乏海外運營沉澱的潮宏基,僅憑上市背書難以快速獲得消費者認可,反而可能因業績不及預期承受估值壓力。而當前120億元的市值,更多是受益於行業頭部集中的短期紅利,並非全球化戰略的提前兑現。

東南亞市場成為潮宏基全球化的首站,既是基於市場紅利的精準判斷,也暗藏着對本地化運營能力的深度考驗。這片被視為“珠寶消費藍海”的區域,藴藏着可觀的增長潛力。超3000萬華人社羣構成了天然的消費基礎,他們對東方文化與珠寶禮贈傳統的認同度高,讓潮宏基的非遺花絲、IP聯名等核心產品無需過多市場教育即可快速切入。

但東南亞藍海的想象空間,被嚴重高估,而公司的本地化準備嚴重不足。超3000萬華人社羣的消費基礎,看似降低了市場教育成本,但華人客羣早已是周大福、六福珠寶等先行品牌的核心目標,潮宏基作為後來者,很難搶佔存量市場。

另外, 海外擴張的挑戰同樣不容忽視,文化與審美差異是首當其衝的難題,比如泰國市場偏愛金色系與宗教紋樣,馬來西亞消費者更傾向簡約設計,印尼則對民族元素接受度更高,單純複製國內產品體系必然面臨市場接受度不足的問題,需要投入額外資源進行本土化產品研發與設計調整。

隨着國際珠寶品牌與國內同行陸續關注東南亞市場,未來大概率會從“藍海開拓”轉向“存量博弈”,而本土品牌憑藉渠道下沉深、客情關係近的優勢,在下沉市場仍具備不可忽視的競爭力。

國內運營體系的“成功經驗”,在海外市場根本不具備複製條件,甚至可能成為擴張拖累。國內“聚焦主品牌、延展1+N”的戰略,依賴的是成熟的本土消費場景與用户認知,子品牌“潮宏基|Soufflé”的60家門店,而東南亞禮贈市場的消費習慣、價格敏感度與國內差異巨大,盲目複製只會陷入“水土不服”。

國內“加盟擴面、直營提質”的模式已跑通,未來海外可考慮沿用這一思路,以城市的核心商圈設立直營店樹立品牌形象,下沉市場與本地加盟商合作快速拓展網點。

但在海外,潮宏基既缺乏本地化加盟商資源,又沒有足夠的品牌影響力吸引優質合作伙伴,強行推廣加盟模式可能導致終端失控,重蹈國內部分加盟店質量參差不齊的覆轍。東南亞下沉市場的珠寶消費仍以保值為主,與潮宏基的產品定位嚴重脱節,最終可能陷入“直營店虧損、加盟店滯銷”的兩難境地。

在珠寶行業的分化期,潮宏基的全球化轉型,本質上是從傳統產品驅動,向資本、品牌和全球化協同驅動的底層邏輯變革。

儘管海外擴張面臨文化適配、合規運營等多重挑戰,但東南亞市場的增量空間與公司的戰略準備,仍為長期增長注入了強勁動力。

從更宏觀的視角來看,潮宏基的突圍之路,不僅是一家珠寶企業的轉型樣本,更折射出中國消費品牌在全球化時代的新路徑。是否用資本泡沫掩蓋運營硬傷,其全球化之路如何順利推行,對於潮宏基來説,大概率會在文化適配的摩擦、合規成本的超支、競爭加劇的擠壓中,逐漸暴露“賭徒式擴張”的脆弱性。

免責聲明:本文內容是基於相關企業的法定信息披露義務,以其公開發布的信息(包括但不限於業績快報、定期公告、法定披露文件及指定渠道發佈的公開資料)為主要研究依據的獨立分析。刻度財經致力於確保分析內容的客觀性與中立性,但不保證所載信息的絕對準確性與完整性,亦不保證其持續更新。本文所涉及的觀點或結論僅供信息參考之用,不構成任何投資決策依據,刻度財經不對任何人因使用本文內容而產生的直接或間接損失承擔任何責任。

來 源:刻度財經