“投影一哥”主業趨穩,極米科技小步試水新興應用_風聞

刻度财经-用刻度丈量商业文明的每一次演进。昨天 11:07

出品:山西晚報·刻度財經

極米能否在車載投影、海外高端市場等增量領域取得實質性突破,並有效改善財務健康狀況,將決定這家“中國投影第一股”能否重新贏得市場信心。

極米科技2025年三季度報揭示了公司在轉型期的艱難處境。前三季度,極米實現營收23.27億元,同比僅微增1.99%,增長動能顯著不足。

儘管極米前三季度歸母淨利潤7965.01萬元、扣非歸母淨利潤6112.95萬元實現扭虧,但這一成績離不開1852萬元非經常性損益,且經營活動現金流量淨額為-5.07億元,呈現“賬面盈利、現金承壓”的反差。

圖源:極米科技2025年三季度報告

三季度末存貨規模同比增長24.7%至11.58億元,疊加投影銷量增長乏力,存貨跌價風險持續暴露;短期借款激增至6.88億元,短期償債壓力陡增;應收賬款達2.22億元,大量利潤停留在賬面,資金週轉效率低下。

公司核心困境進一步加劇,業務結構單一的問題仍未改善,投影整機佔營收比例超八成,車載投影等新業務營收佔比不足8%,遠未形成第二增長曲線。

行業層面,價格戰擠壓盈利空間,大屏電視技術進步與價格下探分流需求,海外市場又面臨國內品牌集中出海的競爭衝擊。

此外,《刻度財經》發現創始團隊與大股東集中減持、研發投入增速放緩等問題,進一步弱化了市場信心,極米正陷入業務增長、財務健康與市場信任的多重困局。

01

單一依賴積弊爆發,新業務難破“小眾陷阱”

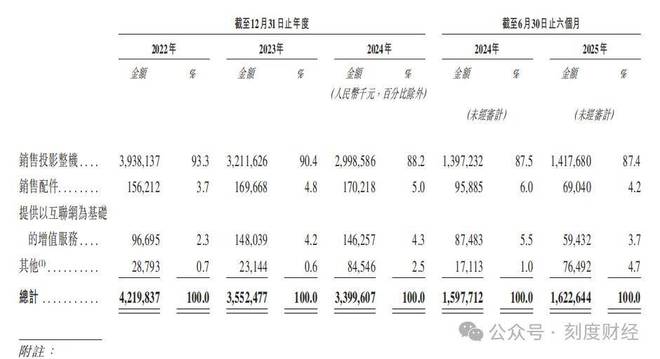

極米科技正為其長期“單條腿走路”的業務結構付出代價。自成立以來,投影整機一直是其營收的絕對主力,2022至2024年間,該業務佔整體收入的比例始終超過八成。

圖源:極米科技2025年招股書

在行業高速增長期,這一聚焦策略曾幫助公司快速搶佔市場;然而當市場需求放緩、行業競爭加劇,結構單一的脆弱性便暴露無遺。2025年三季度財報顯示,核心業務增速放緩和新興業務支撐乏力,已成為制約公司發展的首要瓶頸。

投影業務的困境直接體現在價格戰與市場分化上。招股書數據顯示,2022至2024年間,極米三大主力產品線均價持續走低:長焦投影從3400元降至2700元,短焦投影從1.54萬元大幅下滑至6600元,創新類投影亦從4500元降至3900元。

圖源:極米科技2025年招股書

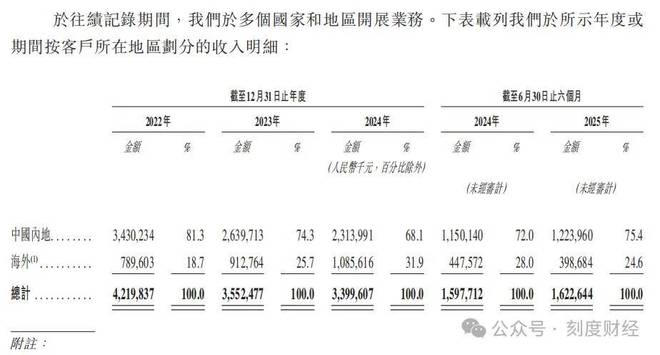

市場結構也呈現出“內外失衡”的局面。2022至2024年,極米在國內市場的營收從34.3億元逐年下滑至23.13億元。儘管同期境外收入從7.9億元增至10.86億元,但其帶來的2.96億元增量遠不能彌補國內的萎縮缺口,導致公司總營收在2023年、2024年連續負增長。

2025年前三季度,極米總營收為23.27億元,同比僅微增1.99%,增長離不開海外市場。然而海外競爭正日趨激烈。

這一背景下,2025年上半年極米境外收入已同比下滑10.94%,海外增長能否持續已成疑問。

為擺脱對單一業務的依賴,極米自2024年起將車載投影、吸頂投影等創新方向提升至戰略層級。但截至目前,新業務尚未走出“小眾探索”階段,遠未形成公司期待的第二增長曲線。

圖源:極米科技2025年招股書

2022年至2025年上半年,涵蓋車載與吸頂投影的創新業務收入分別為1.61億元、1.91億元、1.22億元和1.16億元,佔總營收比例始終低於8%,尚未達到支撐性業務的規模門檻。

作為創新重點的車載投影,更面臨“體量有限、回款緩慢”的雙重挑戰。極米在2024年組建車載事業部,目前已獲得8個車型定點,覆蓋問界M9等車型,並於2025年上半年實現批量交付。

然而,汽車行業普遍較長的賬期顯著加劇了公司現金流壓力。2025年前三季度,極米經營活動現金流量淨額為-5.07億元。

圖源:極米科技2025年三季度報告

更關鍵的是,在日漸擁擠的車載投影賽道,極米麪臨強勁對手。光峯科技憑藉在激光顯示領域的技術先發優勢,已累計獲得超過10個車載定點項目。若極米無法在技術上實現關鍵突破,其車載業務或將長期處於被動跟隨的位置。

02

現金流惡化,股東信心缺失

極米科技在2025年三季度財報中看似實現了扭虧為盈,歸母淨利潤7965.01萬元,較去年同期虧損轉為正值,但表面的盈利難掩其背後持續惡化的財務結構與流動性壓力。經營性現金流、應收賬款與短期負債三重風險相互交織,已對企業經營的安全性構成實質威脅。

盈利質量是首要疑點。儘管淨利潤轉正,公司經營活動產生的現金流量淨額卻錄得-5.07億元。現金流結構揭示出“收少付多”的窘境,銷售商品收到的現金同比下滑4.64%,而購買商品、接受勞務支付的現金卻同比上升約20%。

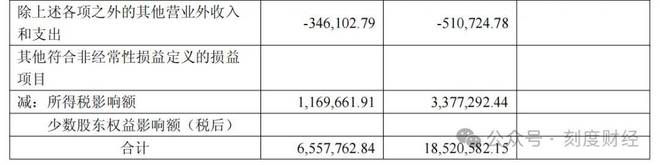

此外,淨利潤的回升很大程度上依賴於低基數效應與非經常性收益。2025年前三季度,公司非經常性損益達1852萬元,若剔除政府補助與金融資產公允價值變動等臨時性收益,扣非淨利潤僅為6112.95萬元,盈利的可持續性存疑。

圖源:極米科技2025年三季度報告

在資產結構方面,應收賬款與存貨的“雙高”問題進一步加劇了資金週轉壓力。截至三季度末,應收賬款規模達2.22億元,顯示大量利潤仍停留在賬面上。

存貨規模也同比增長24.7%至11.58億元,主要為應對策略備貨的投影整機與車載零部件。然而在投影銷量增長乏力背景下,存貨跌價風險已開始顯現,前三季度資產減值損失達1.44億元,資產流動性明顯放緩。

更嚴峻的是短期債務的迅速累積。截至三季度末,公司短期借款達6.88億元,較2024年末激增166.7%,而長期負債幾乎為零。若未來營收增長不及預期,公司可能面臨“現金流無法覆蓋到期債務”的流動性危機。

圖源:極米科技2025年三季度報告

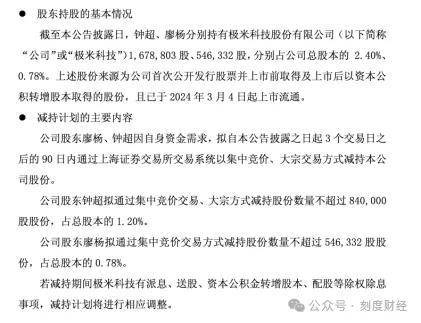

與財務壓力同步浮現的,是來自股東與核心團隊的信心流失。2025年以來,極米接連出現創始團隊與大股東的集中減持,形成負面信號共振。公司聯合創始人廖楊在10月公告中將減持所持0.78%股份並徹底退出股東行列;CTO、創始人之一鍾超也計劃減持1.2%,完成後持股比例將減半。

圖源:極米科技公告

大股東層面,根據公開報道,百度系相關實體在2022至2024年間已累計減持6次,套現總額達9.15億元;員工持股平台“成都開心米花”也於今年2月以七折價格出售約198萬股,套現2.02億元。一系列“內部人減持”行為加劇了市場對極米長期價值的擔憂。

資本信任的瓦解直接反映在股價與市值上。截至2025年11月17日收盤,極米股價較高點下跌超過八成,總市值僅餘80.84億元,較歷史峯值蒸發逾300億元。

市值的持續縮水也進一步限制了公司的融資能力。極米已於2025年9月向港交所遞交上市申請,計劃融資1億美元用於海外拓展與補充流動資金。

圖源:極米科技港股招股書

然而在現金流緊張、股東減持與新業務進展有限的多重壓力之下,疊加港股對科技企業估值普遍低於A股的市場環境,若此次IPO估值不及預期或融資規模縮水,極米可能陷入新的困境。

03

價格戰與跨界替代的雙重圍剿

極米科技正面臨行業結構性轉變帶來的雙重壓力。智能投影市場已從快速成長期轉入存量競爭階段,“低價化”與“大屏替代”兩大趨勢正在重塑行業格局,持續擠壓着以中高端定位起家的極米原有的市場空間。

行業價格戰的激烈程度從數據中清晰可見。根據洛圖科技報告,2024年中國智能投影市場1000元以下產品的銷量佔比已攀升至54%,較上年提升4.3個百分點。

為應對這一趨勢,極米不得不調整產品策略,推出Play6e等定價在1500-2500元區間的入門機型。這也導致了公司陷入“量增額減”的局面,“以價換量”策略正在侵蝕其利潤根基。

市場份額的變化同樣不容樂觀。極米的領先優勢在縮小,更值得關注的是,隨着國內品牌集體出海,海外市場的盈利空間也在收窄。

另一方面,大屏電視的技術進步與價格下探正在削弱投影產品的核心優勢。這些電視在亮度、清晰度和使用壽命等關鍵指標上,均優於同價位投影產品。

洛圖科技數據顯示,2024年中國智能投影銷售額同比下降3.5%,而根據奧維睿沃統計數據,2025年上半年,75英寸及以上電視產品出貨量同比增長18.7%,表明投影的“大屏替代”定位正面臨嚴峻挑戰。

新興品類的崛起進一步分流了市場需求。激光電視在亮度上已接近傳統電視的觀看體驗;AR眼鏡則憑藉其便攜性,對投影的移動使用場景形成補充性替代。

在這一行業關鍵轉型期,極米的研發投入卻出現了收縮。2024年,公司研發支出為3.68億元,同比下降3.57%;2025年前三季度研發投入2.96億元,同比增速2.95%。

圖源:極米科技2025年三季度報告

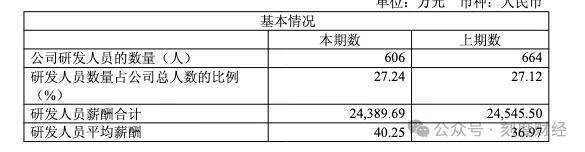

研發團隊穩定性問題也逐漸浮現。2024年,極米研發人員減少至606人,人員結構的變化,可能影響公司的技術迭代效率。

圖源:極米科技2024年年度報告

這些挑戰相互關聯,構成了一個複雜的困局。業務結構單一使其難以應對行業轉變,價格戰與跨界替代導致營收下滑,進而引發財務壓力與人才流失,最終弱化技術競爭力與市場地位。

破解這一循環,極米需要在業務上聚焦核心,優化產品結構並推動新業務規模化;在財務上改善現金流,降低對短期債務的依賴;在組織上穩定團隊,重建技術創新體系。未來1-2年,極米能否在車載投影、海外高端市場等增量領域取得實質性突破,並有效改善財務健康狀況,將決定這家“中國投影第一股”能否重新贏得市場信心。

免責聲明:本文內容是基於相關企業的法定信息披露義務,以其公開發布的信息(包括但不限於業績快報、定期公告、法定披露文件及指定渠道發佈的公開資料)為主要研究依據的獨立分析。刻度財經致力於確保分析內容的客觀性與中立性,但不保證所載信息的絕對準確性與完整性,亦不保證其持續更新。本文所涉及的觀點或結論僅供信息參考之用,不構成任何投資決策依據,刻度財經不對任何人因使用本文內容而產生的直接或間接損失承擔任何責任。

來 源:刻度財經