伊利370億投資僅收益1.7億同比縮水93%,三季度核心業務收入首現下滑_風聞

刻度财经-用刻度丈量商业文明的每一次演进。昨天 12:30

出品:山西晚報·刻度財經

伊利“營收穩增、利潤高增”的背後。

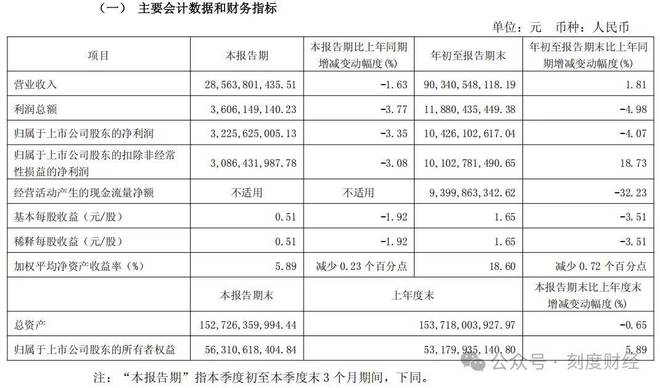

10月30日,乳業龍頭伊利股份披露2025年三季度財報,前三季度營收903.41億元同比微增1.81%,扣非淨利潤首破百億達101.03億元同比大增18.73%,但歸母淨利潤卻同比下滑4.07%至104.26億元,第三季度單季營收更是罕見同比下滑1.63%。

圖源:伊利股份2025年三季度報告

《刻度財經》深入分析後發現,投資收益從去年同期26.59億元暴跌至1.74億元的“斷崖式”下滑,以及貨幣資金較去年末鋭減45.57%、短期借款激增24.29%的流動性壓力。這份被外界冠以“營收穩增、利潤高增”的成績單,實則暴露了龍頭企業在投資決策、核心業務增長及財務結構上的多重隱憂。

01

投資收益“雪崩”:

370億投入換1.7億回報,決策失誤還是戰略冒進?

財報顯示,前三季度公司投資收益僅為1.74億元,較去年同期的26.59億元大幅縮水93.45%,這一降幅直接導致歸母淨利潤與扣非淨利潤出現18.73%增長與4.07%下滑的反向背離。

圖源:伊利股份2025年三季度報告

而與收益暴跌形成荒誕對比的是,公司同期投資支付的現金高達370.83億元,同比增幅飆升至717.84%。百億級的投資規模與億元級的收益回報,折射出的是近乎失控的投資效率。

圖源:伊利股份2025年三季度報告

伊利為支撐投資規模,將貨幣資金從2024年末的254.04億元壓縮至138.27億元,同時將短期借款從363.55億元增至451.85億元,形成“拆東牆補西牆”的危險格局。這種“以高負債支撐低效率投資”的操作,無疑給企業埋下了流動性隱患。

02

核心業務“虛火”:

單季首降+結構失衡,龍頭地位受衝擊

在投資業務“拖後腿”的同時,被視為“基本盤”的核心業務也顯現疲態。財報數據顯示,前三季度營收903.41億元的微增1.81%,實則是建立在奶粉、冷飲業務高增長與液體乳業務停滯的“結構性失衡”之上,且第三季度單季營收285.64億元同比下滑1.63%,成為今年以來首次單季營收負增長。

作為營收佔比超60%的“壓艙石”,液體乳業務的表現最能反映核心競爭力。財報顯示,前三季度液體乳實現營收549.39億元,同比下滑4.5%。雖然金典4.0鮮牛奶等高端產品實現增長,但無法彌補基礎款產品的銷量下滑。

圖源:伊利股份2025年三季度報告

奶粉業務看似是“增長明星”,前三季度營收242.61億元同比增長13.74%,但其模式或不具備可持續性。

冷飲業務13%的同比增速同樣存在“虛胖”成分。財報顯示,冷飲業務前三季度營收94.28億元,其中與山姆合作的“生牛乳綠豆雪糕”這款現象級產品的未能形成持續爆款。此外,冷飲業務的季節性特徵明顯,旺季不旺的問題突出。

投資效率低下與核心業務增長乏力,最終傳導至財務結構層面,使伊利的流動性風險顯著上升。

財報顯示,截至三季度末,公司貨幣資金餘額138.27億元,較2024年末的254.04億元大幅減少45.57%,而短期借款卻從363.55億元增至451.85億元,貨幣資金對短期借款的覆蓋倍數從0.7倍降至0.31倍。這意味着公司現有貨幣資金甚至無法覆蓋三分之一的短期債務,只能依賴續貸或新債還舊債維持運轉。

圖源:伊利股份2025年三季度報告

經營現金流的大幅收縮進一步加劇了流動性壓力。前三季度經營活動產生的現金流量淨額同比下降32.23%,從去年同期的138.70億元降至93.99億元。

圖源:伊利股份2025年三季度報告

伊利2025年三季報暴露的問題,本質上是企業在規模擴張與質量提升之間失衡的結果。過度追求跨界投資的“規模效應”,導致投資效率低下;重營銷輕研發的發展模式,使核心業務增長動力不足。

對於伊利而言,當務之急是迴歸主業,收縮非相關領域投資,將資金用於液體乳高端化、研發創新及渠道升級;同時優化財務結構,降低短期債務規模,提高現金流管理水平。

作為乳業龍頭,伊利的發展不僅關乎企業自身,更影響整個行業的走向。若不能及時糾正發展偏差,解決投資失誤、主業疲軟等核心問題,其龍頭地位可能進一步被削弱。這份三季報,理應成為伊利反思戰略、調整航向的“清醒劑”。

免責聲明:本文內容是基於相關企業的法定信息披露義務,以其公開發布的信息(包括但不限於業績快報、定期公告、法定披露文件及指定渠道發佈的公開資料)為主要研究依據的獨立分析。刻度財經致力於確保分析內容的客觀性與中立性,但不保證所載信息的絕對準確性與完整性,亦不保證其持續更新。本文所涉及的觀點或結論僅供信息參考之用,不構成任何投資決策依據,刻度財經不對任何人因使用本文內容而產生的直接或間接損失承擔任何責任。

來 源:刻度財經